Markedet går inn i de siste dagene av 2024 med en ny rekord for den største Bitcoin opsjonsutløpet i historien. I dag vil totalt $ 18 milliarder verdt av Bitcoin og Ethereum opsjonskontrakter utløpe.

Spennende og uventede utviklinger kan ligge foran for opsjonstradere og investorer.

Hva indikerer den rekordhøye verdien av kryptoopsjoner?

Ifølge data fra Deribit inkluderer denne Bitcoin opsjonsutløpet 88 537 kontrakter—fire ganger mer enn forrige uke. Tilsvarende utgjør Ethereum opsjonskontrakter som utløper i dag totalt 796 021, som er 4,5 ganger høyere enn forrige uke.

Den totale verdien av utløpende Bitcoin opsjoner har nådd en rekord på $ 14,38 milliarder, mens Ethereums opsjoner totalt utgjør $ 3,7 milliarder. Jo høyere verdien av utløpende opsjoner, desto større er tradere sine forventninger til profitt og den økende etterspørselen etter risikodekning.

For Bitcoin har de utløpende opsjonene en maksimal smertepris på $ 85 000 og en put-to-call (P/C) ratio på 0,69. I teorien reflekterer en lav P/C-ratio (under 1) positivt sentiment, ettersom flere call-opsjoner (innsatser på prisøkninger) blir kjøpt, noe som indikerer bullish forventninger. Imidlertid, sammenlignet med historiske data, har Bitcoins P/C-ratio vært på vei oppover gjennom det siste kvartalet av året, noe som potensielt signaliserer økt sikringssentiment.

“Etterspørselen etter nedsidebeskyttelse har økt i noen uker nå, kanskje delvis drevet av aktører som ønsker å beskytte sine 2024 kalenderårs ytelsesmetrikker. Put/call-ratioen på 27. desember opsjoner åpne interesser doblet seg fra 0,35 i oktober til over 0,70 nå,” kommenterte David Lawant, forskningssjef ved FalconX, kommenterte.

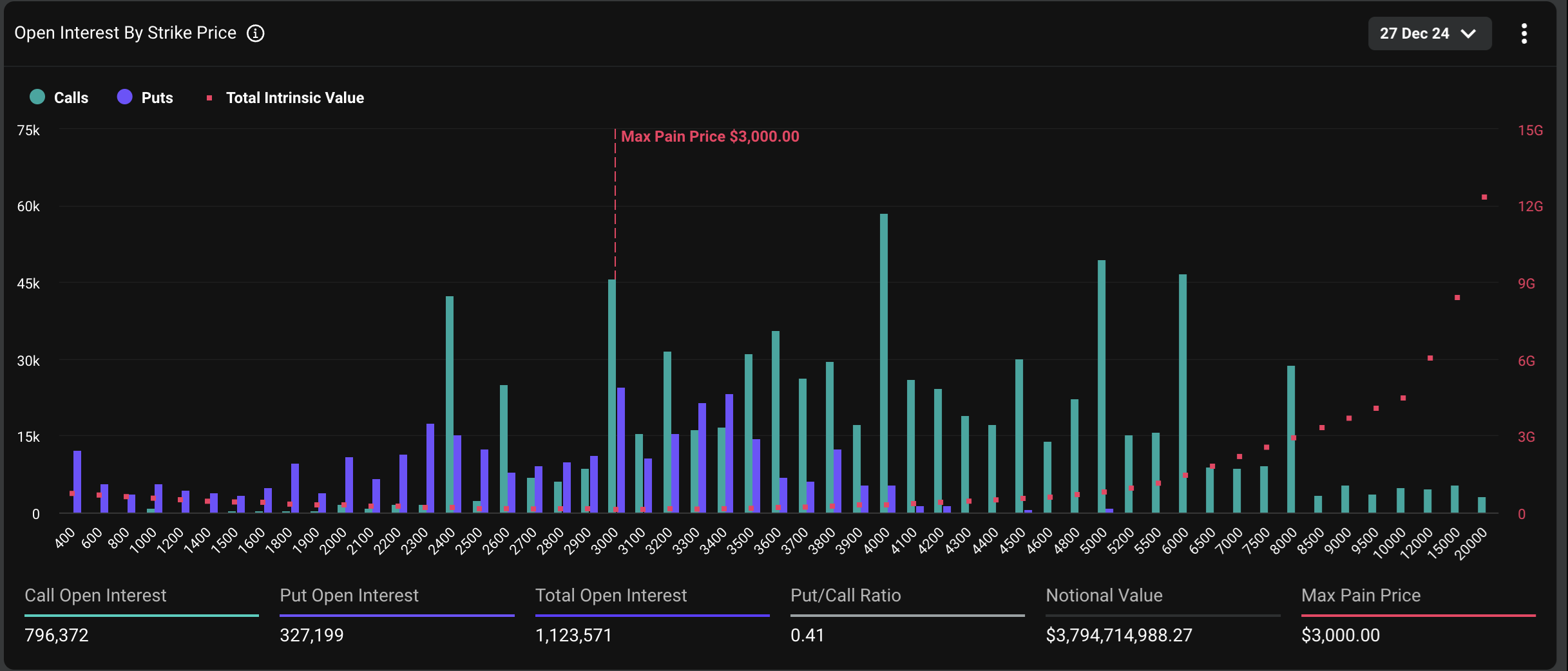

I mellomtiden har Ethereum opsjonskontrakter en maksimal smertepris på $ 3000 og en P/C-ratio på 0,41. Denne ratioen har gått ned fra 0,97 ved slutten av oktober, noe som reflekterer økende bullish sentiment mot ETH.

I skrivende stund handles BTC og ETH til henholdsvis $ 96 300 og $ 3300, betydelig over de nevnte maksimale smerteprisene. Den maksimale smerteprisen refererer til prisnivået der alle investorer som holder opsjonskontrakter (både call- og put-opsjoner) opplever de største tapene (eller “smerte”) ved utløp.

Noen investorer og analytikere bruker maksimal smertepris som en indikator for å forutsi potensielle prisretninger. Begrunnelsen er at markeder ofte graverer mot prisen for å optimalisere profitt for opsjonsselgere (vanligvis store finansinstitusjoner).

“Med markedet tungt belånt til oppsiden, kan enhver betydelig nedsidebevegelse utløse en rask snøballeffekt. Alle øyne er rettet mot denne utløpet for å definere narrativet inn i 2025,” kommenterte Deribit kommenterte.

Disclaimer

Alle informatie op onze website wordt te goeder trouw en uitsluitend voor algemene informatiedoeleinden gepubliceerd. Elke actie die de lezer onderneemt op basis van de informatie op onze website is strikt op eigen risico.