Siden den ble innført for to måneder siden, har Markets in Crypto-Assets (MiCA) reguleringen skapt en sammenhengende ramme og klare standarder for utstedere av digitale aktiva over hele Den europeiske union (EU). Modellen har som mål å balansere innovasjon og forbrukerbeskyttelse, og skape større veier for kryptoadopsjon.

BeInCrypto snakket med eksperter fra Monerium, Moonpay, OKX og Yellow Network for å forstå bedre hva denne enestående reguleringen betyr for EU-baserte kryptobrukere og utfordringene som gjenstår for selskaper som ønsker å etablere seg i regionen.

EU setter en global presedens

30. desember 2024 gjorde Den europeiske union historie ved å bli den første regionen i verden til å innføre en omfattende kryptoregulering.

Kryptoselskaper som ønsker å operere i EU kan få en enkelt MiCA lisens for å tilby tjenester i alle medlemslandene, og unngå bryet med å få separate tillatelser for hvert land.

“MiCA setter en global standard som den mest omfattende regulatoriske rammen for kryptoaktiva til dags dato, og posisjonerer EU som en leder i å forme fremtiden for digital finans og gir en modell for andre jurisdiksjoner å følge,” fortalte Erald Ghoos, CEO for OKX Europe, til BeInCrypto.

Flere regionale kryptoselskaper har allerede søkt om MiCA og mottatt lisenser. For mindre enn to uker siden ble Crypto.com den første globale kryptoplattformen til å motta full godkjenning under EUs regulatoriske rammeverk.

I begynnelsen av januar sikret MoonPay, BitStaete, ZBD og Hidden Road seg MiCA-lisensen fra den nederlandske myndigheten for finansmarkeder (AFM). Standard Chartered fulgte tett etter da de fikk sin lisens i Luxembourg. I mellomtiden ble Boerse Stuttgart Digital Custody Tysklands første kryptotjenesteleverandør til å motta en full lisens.

MiCA samlet lisensieringsregime

Kryptomarkedet har utvidet seg betydelig siden Bitcoin ble lansert for over 15 år siden. Til tross for denne veksten mangler det fortsatt en konsekvent og omfattende regulatorisk struktur i mange deler av verden. Dette fraværet av klare regler kan utsette investorer for risiko og skape sårbarheter i forbrukerbeskyttelse og markedsintegritet.

EUs MiCA-rammeverk er utformet for å møte disse utfordringene samtidig som det fremmer ansvarlig vekst innen kryptovalutaindustrien.

“Klare regler skaper et mer forutsigbart miljø der seriøse aktører kan blomstre. MiCA gir i hovedsak grønt lys for neste kapittel av krypto i Europa,” forklarte Alexis Sirkia, medgründer av Yellow Network.

MiCAs standardiserte lisensieringsprosess over hele EU forenkler regulatoriske krav og gjør det lettere for selskaper å operere innenfor Det europeiske økonomiske samarbeidsområde. Dette rammeverket gir også offisiell anerkjennelse for kryptovalutaindustrien.

“En av de største fordelene med MiCA er dens rolle i å legitimere kryptoaktivaindustrien, både for forbrukere og andre selskaper, gitt dens krav og regulatoriske standarder. Dette bør følgelig bidra til å bygge tillit til MiCA-regulerte selskaper,” fortalte Matt Sullivan, nestleder for juridisk rådgivning og leder for Irland hos MoonPay, til BeInCrypto.

Lovgivningen arbeider også spesifikt for å beskytte forbrukernes interesser ved å holde tilknyttede risikoer i sjakk og styrke tilliten.

“MiCA styrker forbrukerbeskyttelsen gjennom robuste krav til åpenhet, strenge overholdelsestiltak og tilsyn med stablecoin-utstedere. Det styrker også tiltak mot hvitvasking av penger (AML) og Kjenne Din Kunde (KYC) protokoller, og skaper et tryggere, mer sikkert og pålitelig miljø for markedsdeltakere. Dette omfattende rammeverket baner vei for bredere adopsjon og bærekraftig vekst av kryptosystemet over hele Europa,” la Ghoos til.

Til tross for sin lange liste over fordeler, reiser MiCAs rammeverk også noen betraktninger, spesielt for mindre aktører.

En grundig prosess

Sammenlignet med rammeverk utviklet av andre jurisdiksjoner, er MiCAs lovgivning spesielt grundig.

“MiCA er definitivt en av de mest detaljerte og strenge rammeverkene der ute. Mens steder som Singapore og Hong Kong fokuserer på å fremme innovasjon med lettere reguleringer, handler MiCA om å bygge tillit og sikkerhet. Det er en annen tilnærming og mindre om hastighet og mer om å legge et solid fundament,” sa Sirkia.

Å sikre en MiCA-lisens innebærer en trinnvis prosedyre. Kryptofirmaer må først vurdere sin kvalifisering og forberede all relevant dokumentasjon. Når den er sendt inn, gjennomgår søknaden en samsvarsvurdering av den aktuelle reguleringsmyndigheten.

“Det vil bli vanskeligere for det klassiske eksempelet på to personer med en ny idé å enkelt lansere sin kryptotjeneste eller token til offentligheten,” sa Sullivan.

Det kan også skape visse inngangsbarrierer.

Hindringer for mindre aktører

Denne prosessen kan være spesielt byrdefull for små aktører eller nyere kryptofirmaer som søker tjenester i EU.

“Mens MiCA bringer etterlengtet regulering, introduserer det også høyere samsvarskostnader og operasjonelle byrder, spesielt for mindre kryptobedrifter. Selskaper må navigere komplekse rapporteringskrav, strenge kapitalreserver for stablecoin-utstedere, og strenge opplysningsforpliktelser,” forklarte Ghoos.

Rammeverket krever også at selskaper har en base av operasjoner i EU.

“For mindre aktører kan kravene, som å opprettholde en fysisk tilstedeværelse i EU og holde betydelige kapitalreserver, føles som en høy terskel. Det risikerer å stenge ute oppstartsbedrifter som kunne bringe nye ideer til bordet,” sa Sirkia.

Noen kritikere har sagt at denne typen regulering favoriserer etablerte kryptofirmaer, og skaper inngangsbarrierer for nyere aktører. Større selskaper med tilstrekkelige ressurser til å overvinne disse hindringene gjør det uansett, gitt de betydelige mulighetene ved å operere over en så stor region.

“De som klarer å navigere reguleringene vil finne seg selv i et mer sikkert og stabilt miljø, med tilgang til et enormt marked på 450 millioner mennesker. Det er en utfordring, ja, men det kan også være et tegn på legitimitet,” sa Sirkia.

Utover dette har MiCA-reguleringen også presentert bekymringer angående brukerens personvern.

KYC-krav skaper personvernbekymringer

MiCA implementerer AML- og KYC-protokoller for å skape et tryggere, mer sikkert og pålitelig miljø for markedsdeltakere. Imidlertid reiser det også noen sikkerhetsbekymringer for brukere.

“På brukersiden er det bekymring for personvern. De strengere KYC-reglene, selv om de er rettet mot sikkerhet, kan gjøre noen mennesker urolige for hvordan deres data håndteres,” sa Sirkia.

Den omfattende datainnsamlingen og lagringen som kreves av Know Your Customer (KYC) reguleringer er i konflikt med individuelle personvernrettigheter, og reiser bekymringer om datasikkerhet, potensiell misbruk og uautorisert tilgang.

“MiCAs KYC-regler er utformet for å forhindre svindel og øke sikkerheten, men de vekker oppsikt når det gjelder personvern. Å samle inn og lagre så mye personlig data skaper risikoer. Hva skjer hvis disse dataene blir hacket eller misbrukt? Brukere som verdsetter sitt personvern kan vende seg til mindre regulerte plattformer, noe som er akkurat det MiCA prøver å unngå. Det er en fin linje å gå, og hvordan EU håndterer disse bekymringene vil være avgjørende for å bygge brukertillit,” la Sirkia til.

Ser man bort fra disse bekymringene, har den mest omdiskuterte delen av MiCA vært reguleringen av stablecoins.

Stablecoin-utstedere møter betydelige hindringer

Stablecoins er kryptovalutaer designet for å opprettholde en stabil verdi, vanligvis ved å være knyttet til en annen aktiva som gull eller fiat-valuta. Dette gjør dem populære blant investorer som ønsker å engasjere seg med digitale aktiva samtidig som de reduserer prisvolatilitet.

Den strenge naturen til MiCAs stablecoin-reguleringer har vært et sentralt stridspunkt.

“MiCA vil kreve at alle stablecoin-utstedere opprettholder mer enn 1:1 dekning med likvide reserver og får riktig autorisasjon som elektroniske pengeinstitusjoner. Dette vil spesielt påvirke uautoriserte stablecoin-utstedere som har operert i Europa uten de nødvendige e-pengelisenser, da de må enten overholde disse strengere kravene eller avslutte virksomheten i EU,” fortalte Jón Helgi Egilsson, medgründer av Monerium og tidligere styreleder i Islands sentralbank, til BeInCrypto.

Til det punktet la Sirkia til:

“Stablecoins kommer til å merke MiCA-effekten på en stor måte. Utstedere må skjerpe seg med mer åpenhet og sterkere reserver. For USDC, som allerede opererer under et ganske robust rammeverk, kan overgangen være jevnere. Men for andre, som USDT, kan det bety mer granskning og muligens noen store justeringer.”

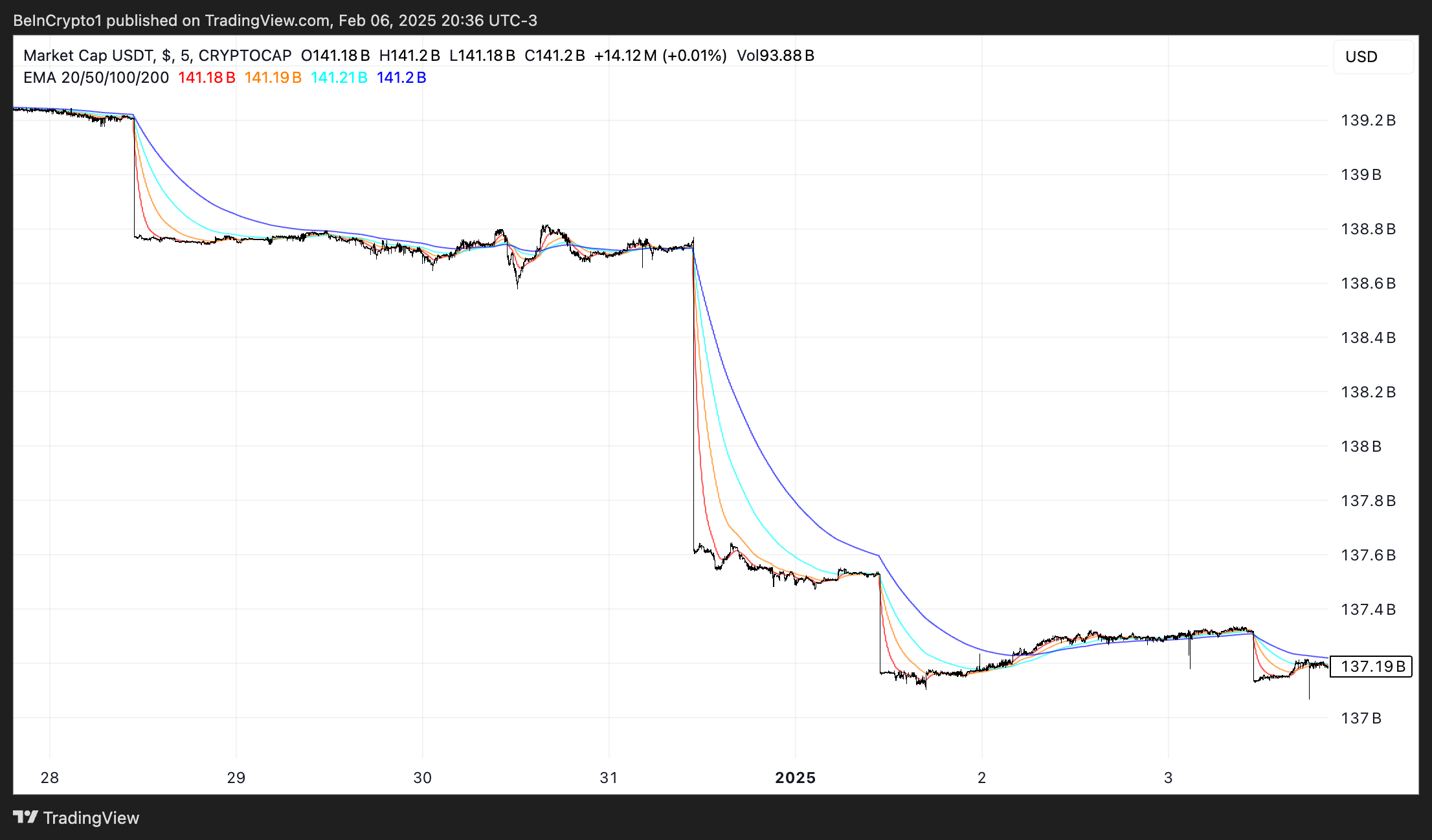

Så snart MiCA trådte i kraft, opplevde Tethers USDT et fall på $ 2 milliarder i markedsverdi – det største siden FTX-kollapsen. Allerede før MiCAs ikrafttredelse begynte sentraliserte børser som Coinbase å begrense USDT, mens EU-børser ble direkte beordret til å fjerne stablecoinen i stor skala.

Mens USDT ennå ikke har oppfylt MiCAs stablecoin-regulering, har kriteriene skapt debatt. Noen kritikere hevder at de gir tradisjonelle finansinstitusjoner en betydelig fordel.

Kontrovers om bruk av tradisjonelle banker som mellommenn

Tre dager før MiCAs lansering tok Tether CEO Paolo til sosiale medier for å kritisere rammeverkets krav til stablecoin-utstedere.

“MiCA er ikke annet enn en massiv gave til det tradisjonelle banksystemet. Å tvinge stablecoin-utstedere til å holde >30 % av likviditeten sin i banker sikrer bare mer profitt for de etablerte aktørene. Det er en regulering designet for å gagne det gamle systemet, ikke innovasjon,” leste Diomedes X innlegg.

Egilsson forklarte at denne politikken betydelig påvirker banker over konkurrentenes operasjoner og lisensiering.

“I ekstreme tilfeller vil stablecoin-utstedere måtte sikre opptil 60 % av midlene med opptil 12 kommersielle banker. Å plassere banker som mellommenn er som å gi dem nøklene som portvoktere for å overvåke sine konkurrenter og avgjøre om konkurrentene vil få en lisens til å operere siden et forretningsforhold med flere banker nå er et krav i henhold til EU-lov under MiCA,” sa han.

Å bruke tradisjonelle banker som mellommenn mellom stablecoin-leverandører og forbrukere motsetter seg også ideen om desentralisering, ifølge Egilsson.

“Det er rett og slett absurd og et misbruk av offentlig EU-lovgivningsmakt for å forsøke å bevare status quo for EU-bankene. Å kreve at banker skal være mellommenn stemmer verken med web3-ånden eller er det en rettferdig spillebane som vil lette innovasjon,” fortalte han BeInCrypto.

Egilsson påpekte også at USDT fortsetter å operere innenfor EU til tross for at MiCA er i kraft.

“Før MiCA falt stablecoins under EU-lov som e-penger, men EU-lovgivere håndhevet det ikke. Løftet fra EU-lovgivere var at håndheving nå vil følge. Likevel har lovgivningen trådt i kraft, men uautoriserte stablecoins fortsetter å bli tilbudt. Regulering er én ting, håndheving er en annen. Hvis håndheving forblir like slapp som den var før MiCA, kan man spørre: hvorfor bry seg med å regulere i det hele tatt?” sa han.

Uansett skaper Tethers mangel på full MiCA-overholdelse risikoer, som potensielle straffer, bøter eller til og med et EU-basert forbud mot USDT.

MiCA og fremtiden for kryptoregulering

Til tross for visse utfordringer, mener de fleste bransjeeksperter at MiCA er et banebrytende stykke lovgivning som kan inspirere lignende reguleringer i andre jurisdiksjoner.

Gitt at rammeverket har vært i kraft i litt over to måneder, er sannsynligheten for at det vil bli revidert i fremtiden høy – spesielt med tanke på at kryptobransjen er i en konstant tilstand av transformasjon.

“All regulering utvikler seg, og MiCA vil sannsynligvis ikke være annerledes. Denne utviklingen kan bli drevet av økt kryptoadopsjon, men den kan også bli drevet av andre faktorer som teknologisk fremgang. For å bruke betalingsregulering som et eksempel på naturlig regulatorisk progresjon, forbereder EU for tiden det tredje betalingstjenestedirektivet (PSD3), en naturlig utvikling av de tidligere betalingsdirektivene, PSD og PSD2,” bemerket Sullivan.

Etter hvert som Web3 utvikler seg og nye teknologier dukker opp, må MiCA oppdateres for å adressere dem.

“Kryptomarkedet beveger seg raskt, og rammeverket må holde tritt. Etter hvert som adopsjonen vokser og nye teknologier som DeFi og NFT-er blir mer mainstream, vil vi sannsynligvis se oppdateringer for å adressere disse områdene. EU har satt standarden høyt med MiCA, men for å forbli relevant i en stadig utviklende industri vil det kreve en kontinuerlig dialog med kryptofellesskapet og fleksibilitet i den regulatoriske tilnærmingen,” sa Sirkia.

Hvis andre land vedtar lignende reguleringer, kan EU revidere MiCA for å forbli konkurransedyktig.

“Etter hvert som andre jurisdiksjoner utvikler sine egne kryptolover, kan EU finjustere MiCA for å forbli konkurransedyktig og i tråd med globale standarder, og sikre at Europa fortsetter å være en leder innen kryptoregulering,” forklarte Ghoos.

I fremtiden vil et samarbeid mellom aktører i industrien og regulatorer være avgjørende for å sikre at disse rammeverkene fortsetter å beskytte forbrukerne samtidig som de utvikler et miljø som fremmer innovasjon.

Disclaimer

Alle informatie op onze website wordt te goeder trouw en uitsluitend voor algemene informatiedoeleinden gepubliceerd. Elke actie die de lezer onderneemt op basis van de informatie op onze website is strikt op eigen risico.