Layer-2 (L2) tokenmarkedet får oppmerksomhet for å forbedre Ethereums skalerbarhet, men skyhøye verdsettelser reiser spørsmål om deres reelle verdi.

Hard konkurranse blant eksisterende L2-prosjekter og nykommere som INK gir muligheter og betydelige risikoer i 2025.

Potensialet til L2-tokens

Med Ethereum (ETH) som fortsatt står overfor begrensninger, blir Layer-2 prosjekter stadig viktigere for å forbedre skalerbarheten. Vitalik Buterin har introdusert en ny Ethereum veikart fokusert på å forbedre sikkerheten, finaliteten og skalerbarheten til Layer 2-løsninger.

En nylig analyse av Ignas på X gir en omfattende oversikt over det nåværende L2 tokenmarkedet.

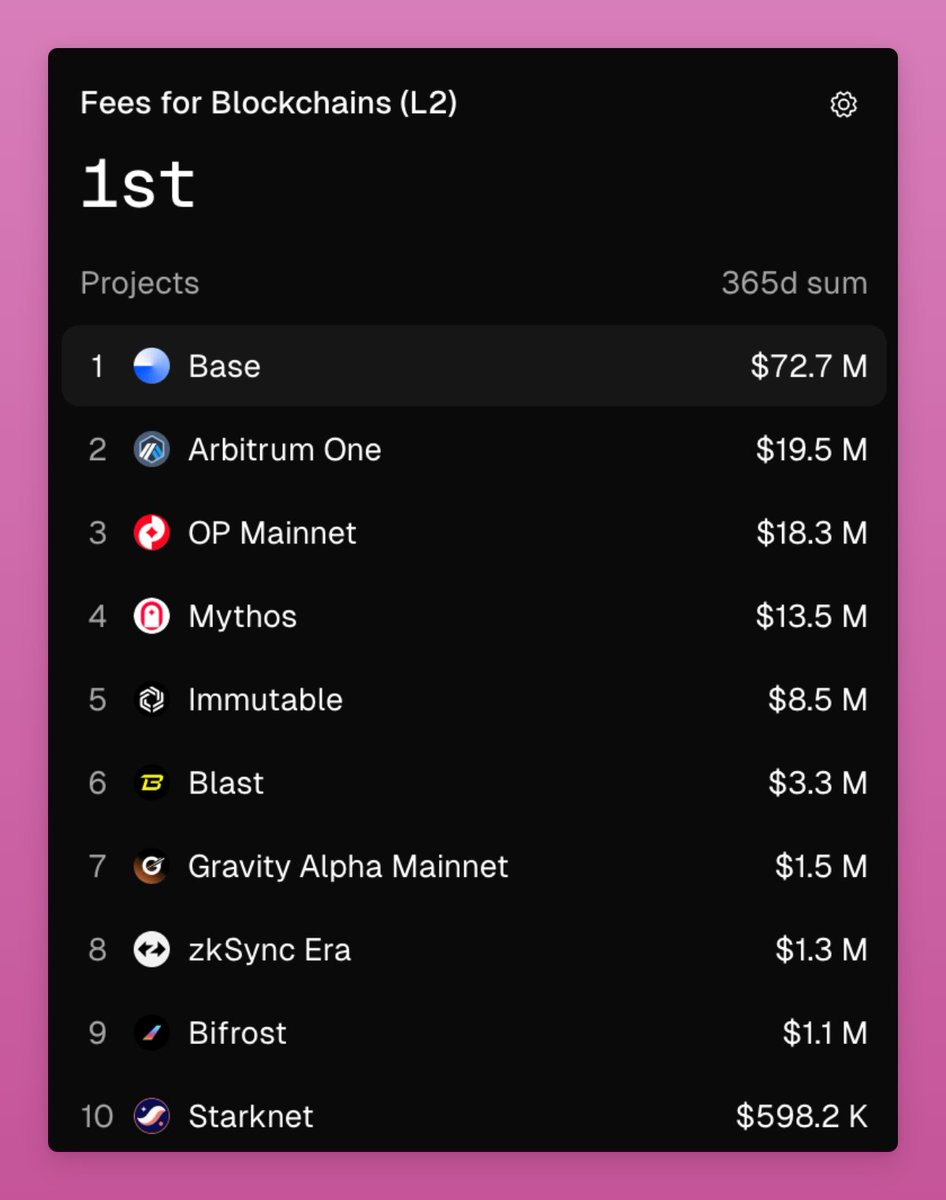

Det første viktige aspektet er gebyrene generert av L2-prosjekter. Ifølge Ignas viser årlige gebyrer fra L2-blokkjeder store forskjeller: Arbitrum One leder med $ 19,5 millioner, Optimism med $ 18,3 millioner, zkSync tjener bare $ 1,3 millioner, og Starknet omtrent $ 600 000.

Denne forskjellen reflekterer den ujevne skalaen og adopsjonen blant L2-prosjekter, med Arbitrum og Optimism som dominerer, mens Starknet fortsatt er i tidlig utvikling.

En annen kritisk faktor er forholdet mellom Fully Diluted Valuation (FDV) og gebyrer. Ignas beregner Arbitrum sitt forhold til 137,8x, Optimism til 205,7x, og Starknet til 4204x.

Disse sjokkerende tallene reiser spørsmål om rasjonaliteten bak dagens verdsettelser. Til sammenligning er Teslas P/E-forhold 187x, og S&P 500-gjennomsnittet er 29x, noe som viser at L2-tokens er verdsatt langt utover tradisjonelle selskaper.

“Dette gjør L2-tokens overpriset med mye. Med mindre vi forventer at deres adopsjon og gebyrer øker kraftig,” bemerket Ignas .

Ignas argumenterer for at med Arbitrum sine $ 19,5 millioner i årlige gebyrer, er denne inntekten for beskjeden til å rettferdiggjøre dagens verdsettelser, spesielt ettersom driftskostnader og konkurranse blant L2 øker. Dette reiser tvil om hvorvidt sterk gebyrvekst og adopsjon kan rettferdiggjøre deres verdi.

“Landskapet av infra tokens, både L1 og L2, er stort sett ukreativt og er massivt feilpriset hvis verdien de fanger er det eneste som drives til null (tx-gebyrer)” delte en annen X-bruker .

Styringsrolle og manipulasjonsutfordringer

Utover gebyrdeling er styringsrollen til L2-tokens en viktig drivkraft. Disse tokens lar innehavere delta i strategiske beslutninger, som Arbitrum sitt DRIP-forslag, som tildeler $ 80 millioner i ARB for insentiver for å tiltrekke likviditet og drive vekst.

Imidlertid påpeker Ignas at styringsmekanismer blir forvrengt av manipulasjon. Gjennom plattformer som Lobby Finance kan bare 5 ETH (omtrent $ 10 000) kontrollere 19,3 millioner ARB (rundt $ 6,5 millioner). Denne stemmekjøpingen undergraver den reelle verdien av styring, reduserer insentivet til å holde tokens for dette formålet og reiser bekymringer om systemets åpenhet.

Samlet sett avhenger utsiktene for L2-tokens av fremtidig gebyrvekst og adopsjon. Med Pareto-prinsippet (80/20) kan bare 20 % av L2-ene fange 80 % av likviditeten, noe som antyder at bare noen få prosjekter som Arbitrum, Optimism eller Base vil overleve på lang sikt.

Imidlertid kan den kontinuerlige fremveksten av nye L2-er, sammen med likviditetsutvinningsstrategier som INK, forsinke identifiseringen av vinnere. I denne sammenhengen innebærer investering i L2-tokens høy risiko, og krever at investorer venter tålmodig på klar differensiering blant prosjekter. Likevel, med potensialet til L2-teknologi, forblir dette et bemerkelsesverdig felt, forutsatt at investorer forstår de tilknyttede risikoene og mulighetene.

“Så, kanskje vi må vente til L2-vinnerne blir klare og deretter investere i dem,” delte Ignas .

Disclaimer

Alle informatie op onze website wordt te goeder trouw en uitsluitend voor algemene informatiedoeleinden gepubliceerd. Elke actie die de lezer onderneemt op basis van de informatie op onze website is strikt op eigen risico.