Lido (LDO) fremstår som en viktig mottaker av Ethereums fortsatte vekst til et strategisk finansielt infrastrukturlag.

Lido er den dominerende ETH staking-protokollen. Den har en desentralisert autonom organisasjon (DAO) som gjør det mulig for brukere å stake Ether og motta daglige belønninger samtidig som de beholder full kontroll over sine stakede tokens.

Lido posisjonert som profittmotoren bak Ethereums oppgang

Kryptomarkedets deltakere begynner å forstå at staking-infrastruktur går utover teknisk rørlegging og blir en inntektsmotor.

Med en økning i institusjonell og økosysteminteresse for ETH, hevder noen analytikere nå at Lidos native token, LDO, kan være betydelig undervurdert.

Kyle Reidhead, medeier av Milk Road, fremhevet nylig en rekke bullish katalysatorer som dannes rundt Ethereum. Kryptoeksperten pekte på Ethereums vellykkede Layer-2 (L2) veikart, adopsjon av store selskaper som Robinhood og OKX, og den voksende trenden med ETH brukt i bedriftskasser.

“ETH er i ferd med å gjøre det veldig bra her IMO… Jeg blir veldig bullish på ETH,” sa han.

Reidhead nevnte involveringen av Ethereum Foundation (EF) og den kommende ankomsten av ETH staking ETF-er som ytterligere akseleratorer.

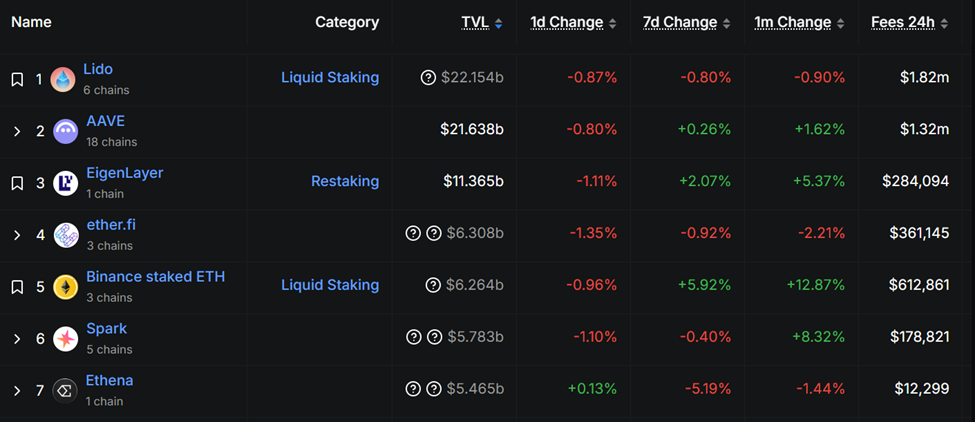

Denne trenden kan direkte oversettes til bunnlinjeprofitt for Lido, som kontrollerer omtrent 60 % av all staket ETH.

m0xt, en analytiker hos Milk Road, forklarte at Lidos inntektsmodell skalerer med ETH selv.

“Bullish på ETH? Da bør du være bullish på LDO også,” skrev han.

Denne holdningen er basert på at Lido tjener staking-belønninger i ETH og kun distribuerer rundt 50 % av den inntekten til validatorer. Basert på dette, øker en stigende ETH kurs Lidos fortjenestemargin uten en tilsvarende økning i driftskostnader.

“Men her er poenget, ikke alle kostnader stiger med ETH,” fortsatte m0xt.

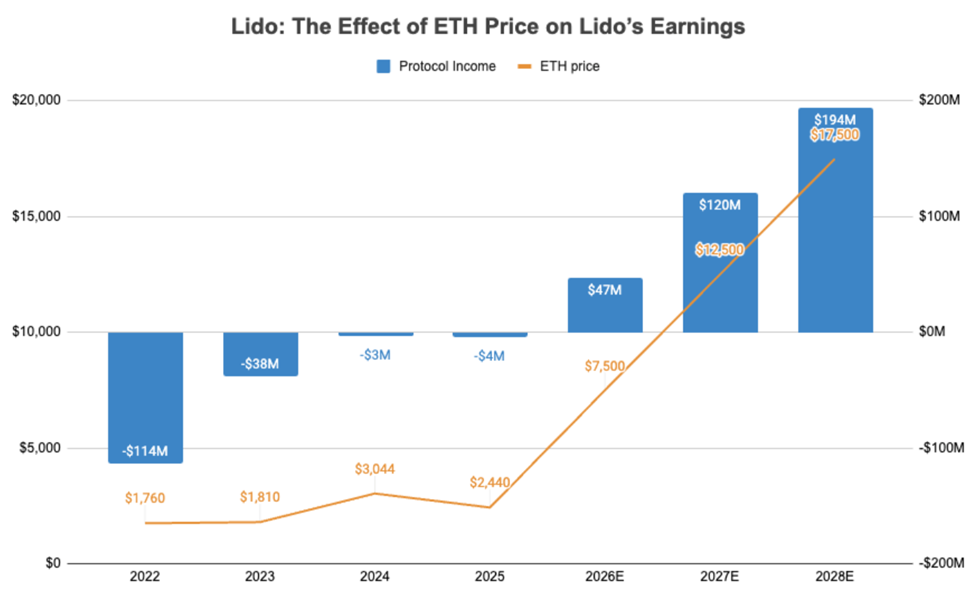

De siste tre årene har Lidos likviditetskostnader i gjennomsnitt vært $ 13,5 millioner årlig. I mellomtiden har driftskostnadene ligget rundt $ 40 millioner.

Forutsatt at disse forblir stabile, eller til og med konservativt øker til $ 50 millioner, kan Lido generere titalls millioner i profitt kun fra Ethereums prisoppgang.

Med 90 % av LDOs tokens i omløp og en nåværende markedsverdi på $ 644 millioner, kan LDO være feilpriset i forhold til sitt kontantstrømpotensial.

Økende investorinteresse for LDO ettersom ETH-etterspørselen øker

Investorstemningen begynner å skifte i tråd med denne tesen. Kryptotrader kcryptoyt fremhevet Lidos dominerende markedsandel i ETH staking-økosystemet.

Traderen anerkjente noe skepsis rundt den lenge omtalte “gebyr-bryteren,” som kan omdirigere protokollgebyrer til LDO-innehavere. Han innrømmer også at LDO ser ut som et attraktivt kjøp.

“Jeg har ikke trykket på kjøpsknappen fordi vel… det er ETH vi snakker om, men jeg kan ikke lyve, LDO begynner å se veldig tiltalende ut,” skrev traderen.

I mellomtiden styrker det bredere markedsbakteppet bare saken. Etter hvert som Ethereum begynner å ligne en “reserveaktiva” for kryptovalutaøkonomien, som speiler Bitcoins rolle i institusjonelle porteføljer, står Lido til å dra nytte av å være den største inngangsporten til ETH staking.

Ethereums økende integrasjon i bedriftskasser, DeFi-infrastruktur og ETF-produkter forsterker etterspørselen etter avkastningsbærende ETH-eksponering, mye av dette flyter gjennom Lido.

Selv om det fortsatt er risiko rundt protokollstyring, regulatorisk gransking eller konkurrerende staking-modeller, antyder analytikere at Lidos posisjon er unikt forankret.

Etter hvert som Ethereum nærmer seg status som reserveaktiva, kan LDO fremstå som en av de mest utnyttede måtene å få eksponering mot det skiftet.

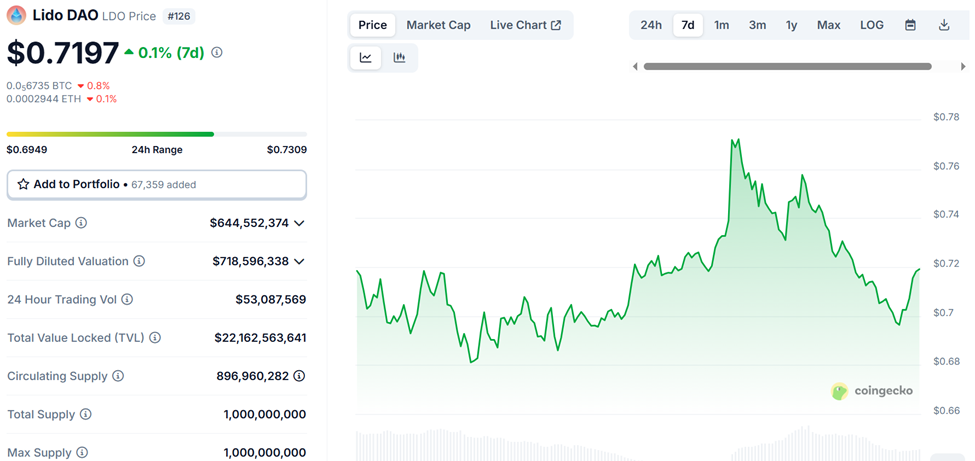

I følge data fra CoinGecko, ble LDO handlet for $ 0,7197, opp med beskjedne 0,1 % den siste uken.

Disclaimer

Alle informatie op onze website wordt te goeder trouw en uitsluitend voor algemene informatiedoeleinden gepubliceerd. Elke actie die de lezer onderneemt op basis van de informatie op onze website is strikt op eigen risico.