Aave DAO forbereder seg på en betydelig overhaling ved å stenge over 50 % av underpresterende L2-instansene. Det restrukturerer også sin styringsramme og investerer over $ 100 millioner for å styrke GHO.

Dette kan være et avgjørende øyeblikk som bringer Aave tilbake i fronten av on-chain utlån eller utløser enestående kontroverser innen DeFi-fellesskapet.

ACI foreslår å stenge 50 % av L2s

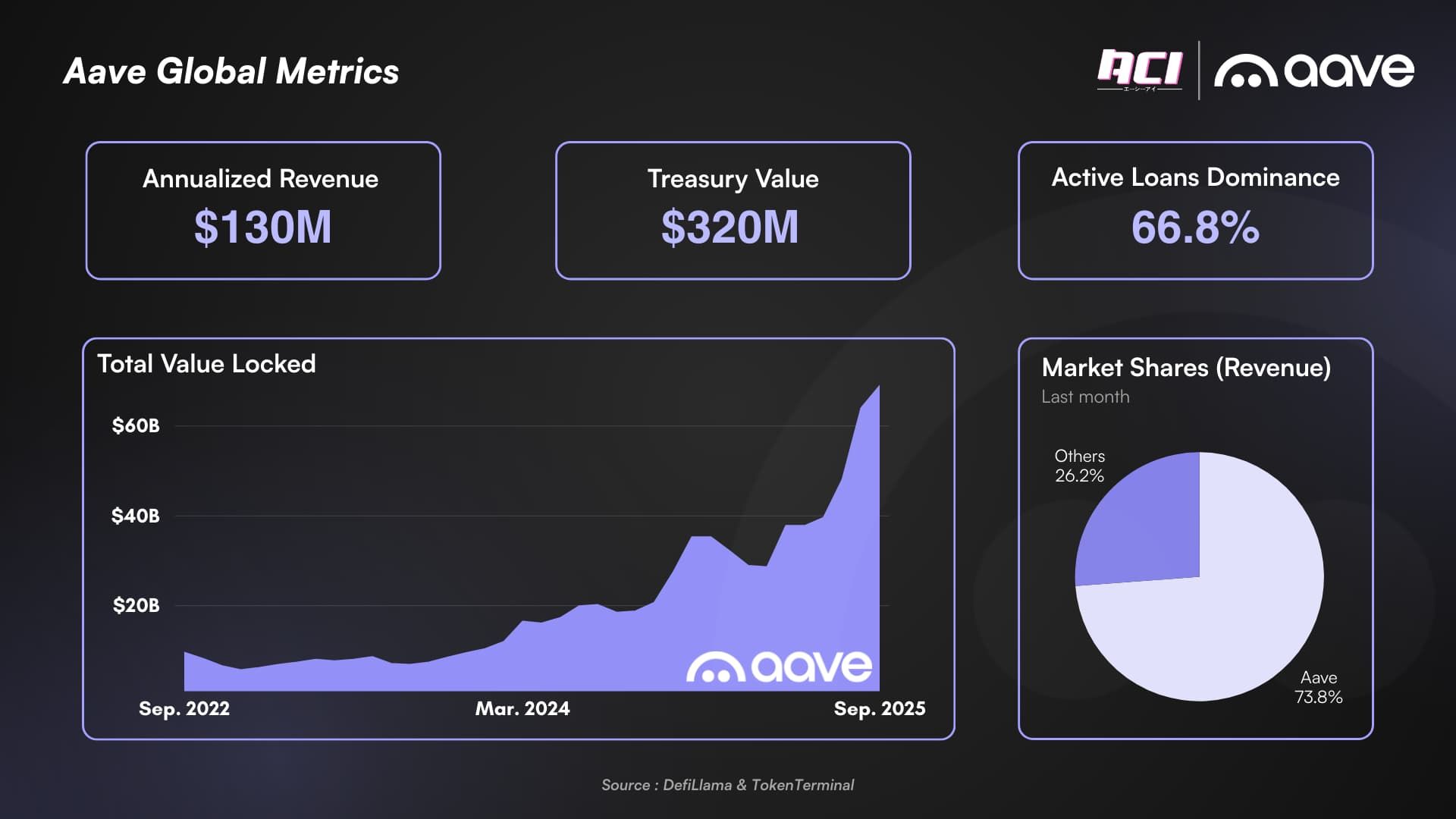

“State of the Union”-rapporten fra Aave Chan Initiative (ACI) gir et ærlig bilde. Etter en turbulent periode i DeFi-markedet og interne utfordringer, leder Aave (AAVE) nå i nøkkelmetrikker: TVL, inntekter, markedsandel og lånevolum. Aaves årlige inntekt på $ 130 millioner overgår de samlede kontantreservene til konkurrentene. Forbedringer i tokenomics og AAVE token tilbakekjøpsprogrammet har også bidratt til økosystemets vekst.

Imidlertid fremhever ACI-rapporten også flere smertepunkter.

Først, angående Layer-2 (L2) strategien. Mens Aaves L2-strategi en gang var en nøkkeldriver for suksess, er den ikke lenger formålstjenlig. Over halvparten av Aaves instanser på L2-er og alt-L1-er er ikke økonomisk levedyktige. Basert på data hittil i år, kommer over 86,6 % av Aaves inntekter fra hovednettet, noe som indikerer at alt annet er en sideoppgave.

På dette grunnlaget foreslår ACI å stenge underpresterende nettverk. DAO-en bør investere i nøkkelnettverk med betydelige differensieringsfaktorer.

For det andre presser ACI på for en fullstendig overhaling av “vennlig fork”-rammeverket, da de fleste har vært lite imponerende når det gjelder TVL og inntekter. I noen tilfeller har angripere utnyttet dem til Aaves skade, som sett med Spark.

“Den vennlige fork-modellen hadde en god intensjon, men dårlig utførelse der DAO-en var for vennlig mot disse forkene, noe som ga DAO-en bare liten oppside,” uttaler rapporten.

For det tredje har instansmodellen, som en gang var en smart innovasjon i tidlige versjoner, blitt foreldet i nyere versjoner av Aave V3-kodebasen på grunn av høye kostnader. Derfor foreslår ACI at ingen videre utvikling eller vekstinnsats tildeles instanser i fremtiden, bortsett fra Prime-instansen.

Fornuftig, men risikabel beslutning

ACIs resonnement er logisk i dagens kontekst. On-chain utlån er en lavmarginvirksomhet. Fragmentert TVL på tvers av flere kjeder medfører høye arbeids- og incentivkostnader, mens de fleste inntektene fortsatt genereres på hovednettet. Å strømlinjeforme operasjoner vil forbedre forretningsytelsen ved å fokusere ressurser på nettverk med spesifikke fordeler. Denne tilnærmingen vil også effektivt redusere driftskostnadene.

Imidlertid bærer denne “nedleggelses”-beslutningen politiske og fellesskapsrisikoer. L2-økosystemer/partnere kan protestere, brukere på disse kjedene kan forlate, og TVL kan midlertidig synke. Derfor trenger dette nøye vurdering i implementeringsplanen.

En spesielt bemerkelsesverdig retning i rapporten er ACIs fokus på å plassere GHO stablecoin i kjernen av sin vekststrategi. ACI prioriterer GHOs utvikling ved å opprettholde AAVE tilbakekjøpsprogrammet. Dette programmet vil innebære ukentlige kjøp på omtrent $ 500 000 til $ 1 million de neste 18 månedene. ACI vil bruke over $ 100 millioner i reserver for partnerskapsprogrammer og aktivere en GHO-kredittlinje sikret av BTC/ETH/AAVE.

Målet er klart: transformere GHO til en driver for høyere fortjenestemarginer for DAO-en. Dette skiftet vil gå fra en lavmargin utlånsmodell til en høyere marginmodell gjennom en stablecoin CDP. Hvis det gjennomføres effektivt, kan dette betydelig øke DAO-ens inntekter og støtte AAVEs verdsettelse.

Aave er godt posisjonert med et solid økonomisk fundament og dominans i on-chain utlån. GHOs enorme potensial plasserer det ytterligere ved en historisk mulighet til å forme fremtiden for desentralisert finans. Imidlertid kan kortsiktige risikoer for TVL-reduksjon eller fellesskapsreaksjoner fortsatt oppstå.