En ny undersøkelse viser at amerikanere ikke beveger seg mot krypto bare fordi de vil bli rike fort. Mange gjør det fordi den tradisjonelle veien til økonomisk trygghet føles tregere, svakere og lenger unna.

Northwestern Mutuals nye studie fant at mange amerikanere som bruker eller vurderer spekulative aktiva som krypto, prediksjonsmarkeder og sportsbetting, gjør det fordi de føler seg økonomisk bakpå.

Ny æra av økonomisk nihilisme og depresjon for Gen Z-amerikanere

Blant dem som vurderer disse instrumentene, svarte 73 % at de tror risikofylte aktiva gir en raskere vei til målene deres enn tradisjonelle metoder.

For Gen Z er dette tallet 80 %. I tillegg oppga mer enn 30 % av Gen Z og millennials at de eier eller vurderer krypto i 2026.

Det er her finansiell nihilisme kommer inn.

Finansiell nihilisme er troen på at tradisjonell velstandsbygging ikke lenger fungerer raskt nok, eller godt nok, for vanlige folk.

Å spare sakte, kjøpe bolig, investere konservativt og vente i flere tiår på stabilitet begynner å virke urealistisk. Når folk slutter å tro på at systemet kan gi fremgang, begynner de å ta større risiko.

Tallene bak USAs pressede levekostnader

Den bredere økonomiske bakgrunnen forklarer hvorfor det er slik.

Ja, inflasjonen har bremset. USAs forbrukerpriser steg med 2,4 % de siste 12 månedene frem til januar 2026, ned fra 2,7 % måneden før.

Reell gjennomsnittlig timelønn økte også med 1,2 % i løpet av året, og nominell ukelønn overgikk inflasjonen. På papiret ser det ut som en forbedring.

Men husholdninger lever ikke av inflasjonstall alene. De lever av husleie, dagligvarer, strøm, gjeldsbetalinger og legeutgifter.

En undersøkelse fra februar fant at 87 % av amerikanerne mener USA er i en levekostnadskrise. Mer enn halvparten av dem sliter med å betale regninger som husleie i tide, og 50 % sier de har problemer med å ha råd til nødvendigheter som matvarer.

En annen rapport viste at 53 % av voksne amerikanere bare har akkurat nok penger til å opprettholde sin levestandard, mens mange mener helse, strøm og dagligvarer er for dyrt.

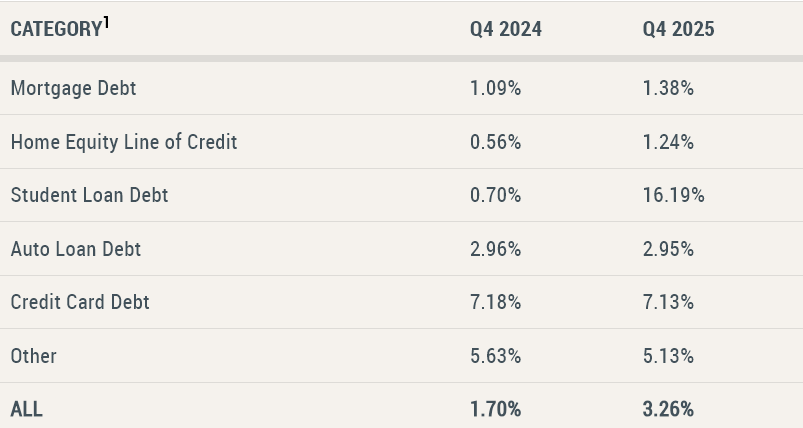

Gjeld forteller den samme historien. Tall fra New York Fed viser at kredittkortgjeld nådde $ 1,28 billioner ved utgangen av 2025, en økning på $ 44 milliarder på ett kvartal.

Feds data for forbrukerkreditt viser også at rullerende kreditt fortsatte å vokse i januar, mens kredittkortrenter lå over 20 %.

Bolig er fortsatt et pressmoment. Zillow opplyste at gjennomsnittlig leiepris i USA i februar var $ 1895, en økning på nesten 2 % fra året før.

I tillegg tror to av tre leietakere ikke at de kan kjøpe boligen de ønsker i overskuelig fremtid.

Kryptohistorien her handler altså ikke bare om grådighet. Det handler om frustrasjon.

Når amerikanere opplever at de jobber, tjener penger, men fortsatt havner bakpå, begynner spekulative aktiva å fremstå mindre som risikable spill, og mer som muligheter til å ta igjen tapte muligheter. Det betyr ikke at logikken er trygg. Men den er forståelig.