BitMEX medgründer Arthur Hayes har advart om at Tether risikerer balanseføringsinsolvens hvis deres Bitcoin og gullreserver lider et 30 % verdifall.

Hans innlegg 30. november retter seg mot de strukturelle sårbarhetene i Tethers nyeste aktiva-allokering. Han antyder at selskapet har bundet sin solvens til ytelsen av volatile risikokapitaler snarere enn å stole utelukkende på stabiliteten i statsgjeld.

Hayes kritiserer Tethers gull- og stablecoin-beholdninger

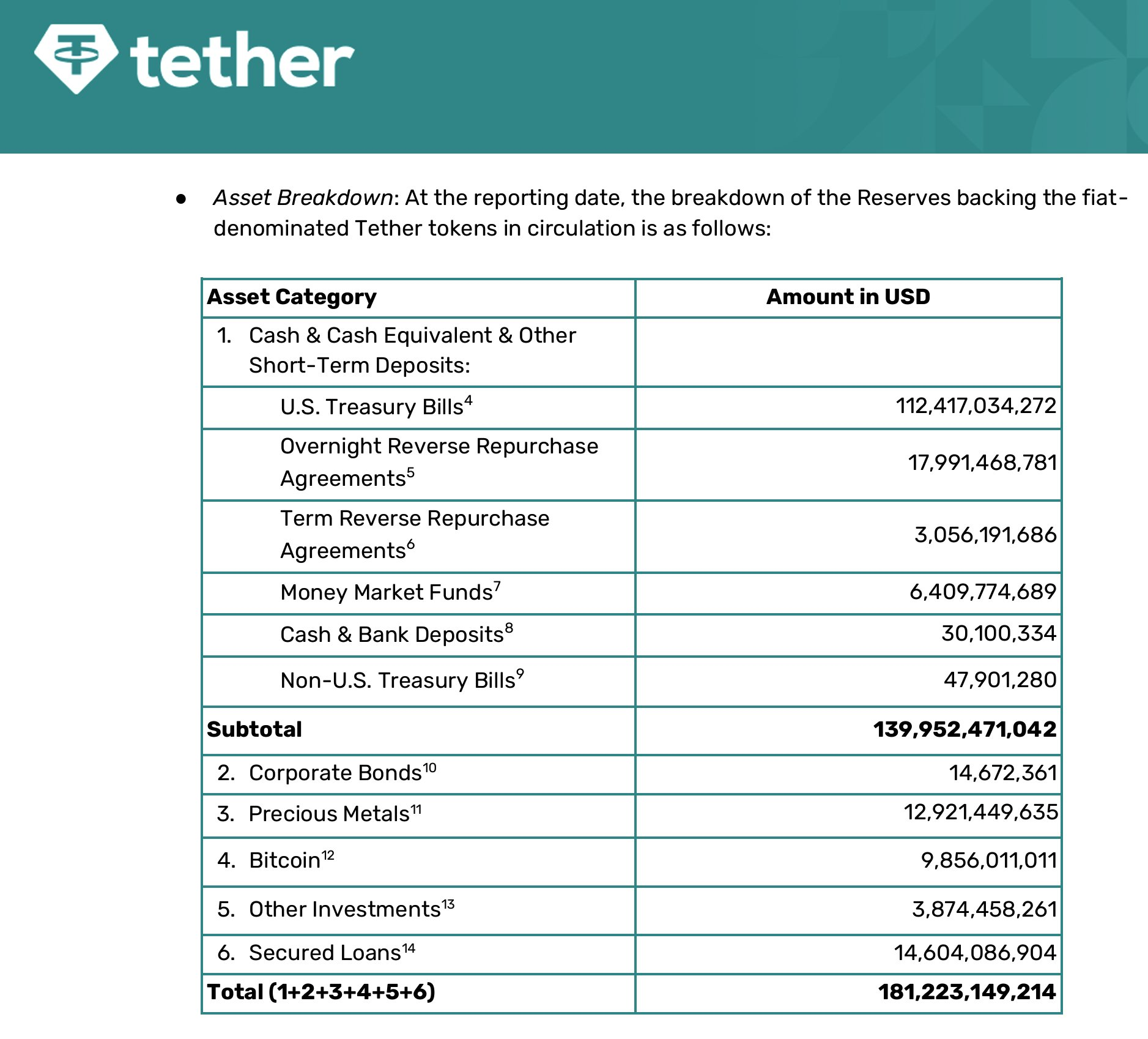

Hayes’ vurdering bygger på Tethers attestasjon for tredje kvartal 2025, som avslører en betydelig rotasjon inn i ikke-fiat-kollateral. Rapporten viser at utstederen nå besitter $ 12,9 milliarder i edle metaller og $ 9,9 milliarder i Bitcoin.

I følge Hayes representerer denne allokeringen en bevisst “rentetrade.” Hans tese er at Tether forbereder seg på rente-kutt fra den amerikanske sentralbanken som vil redusere avkastningen på deres massive portefølje av amerikanske statskasseveksler.

“[Tether] tror Fed vil kutte rentene, som vil knuse deres renteinntekter. Som respons kjøper de gull og BTC som etter teorien burde stige når prisen på penger faller,” bemerket Hayes .

Men Hayes argumenterer for at denne strategien introduserer asymmetrisk risiko til selskapets tynne lag av egenkapital.

Hayes hevder at dette tallet overstiger Tethers overskuddskapital, noe som gjør selskapet teoretisk insolvent selv om det forblir operasjonelt flytende.

Han advarte om at et slikt scenario sannsynligvis vil tvinge store innehavere og børser til å kreve en sanntidsvisning av balansen for å vurdere sikkerheten til peggingen. Denne advarselen stemmer særlig overens med S&P Global sin beslutning om å gi USDT en ‘5’ rating, den laveste på deres skala.

Bransjeaktører forsvarer Tether

Bransjetilhengere hevder at insolvenstesen blander balanse-regnskap med faktisk likviditetsrisiko.

Tran Hung, administrerende direktør for UQUID Card, avviste advarselen som grunnleggende feilaktig.

Han bemerket at det store flertallet av Tethers $181,2 milliarder balanse er plassert i svært likvide, lavrisiko-instrumenter. Attestasjonen bekrefter faktisk at Tether har $ 112,4 milliarder i amerikanske statskasseveksler og nesten $ 21 milliarder i repo-avtaler.

Hung hevder at disse “Kontanter og kontantekvivalenter” gir en likviditetsmur som er tilstrekkelig til å dekke det overveldende flertallet av USDT i omløp.

Med tanke på dette argumenterte han for at Tether ville forbli fullt innløsbart selv om en markedsnedtur eliminerte deres selskaps egenkapitalbuffer.

“Tether har konsekvent demonstrert sterk innløsningskapasitet, inkludert $ 25 milliarder innløst på bare 20 dager under markedskrisen i 2022 (FTX-krisen), en av de største likviditets-“stresstestene” i finanshistorien,” bemerket Hung .

Samtidig påpeker Cory Klippsten, administrerende direktør i Swan Bitcoin, at Tether’s leverage er mer aggressiv enn den for tradisjonelle finansinstitusjoner.

Tether opererer med omtrent 26x belåning med en 3,7 % egenkapitalbuffer. Omtrent tre fjerdedeler av aktivaene er kortsiktige statsobligasjoner og repo-avtaler; en fjerdedel er en blanding av BTC, gull, lån og ugjennomsiktige investeringer,” sa Klippsten.

I følge ham ville et portefølje-tap på 4 % utslette den vanlige egenkapitalen, mens et 16 % fall i de mest risikofylte aktivaene ville ha samme effekt.

Likevel, til tross for den strukturelle fortjenesten, antyder han at risikoen er dempet av Tethers reine lønnsomhet. Faktisk er stablecoin-utstederen på vei til å registrere en fortjeneste på mer enn $ 15 milliarder i år.

Videre bemerket Klippsten også at Tethers eiere nylig trakk ut et utbytte på $ 12 milliarder. Med tanke på dette argumenterte han for at de har kapasitet til å rekapitalisere selskapet umiddelbart hvis bufferen noen gang skulle bli brutt.