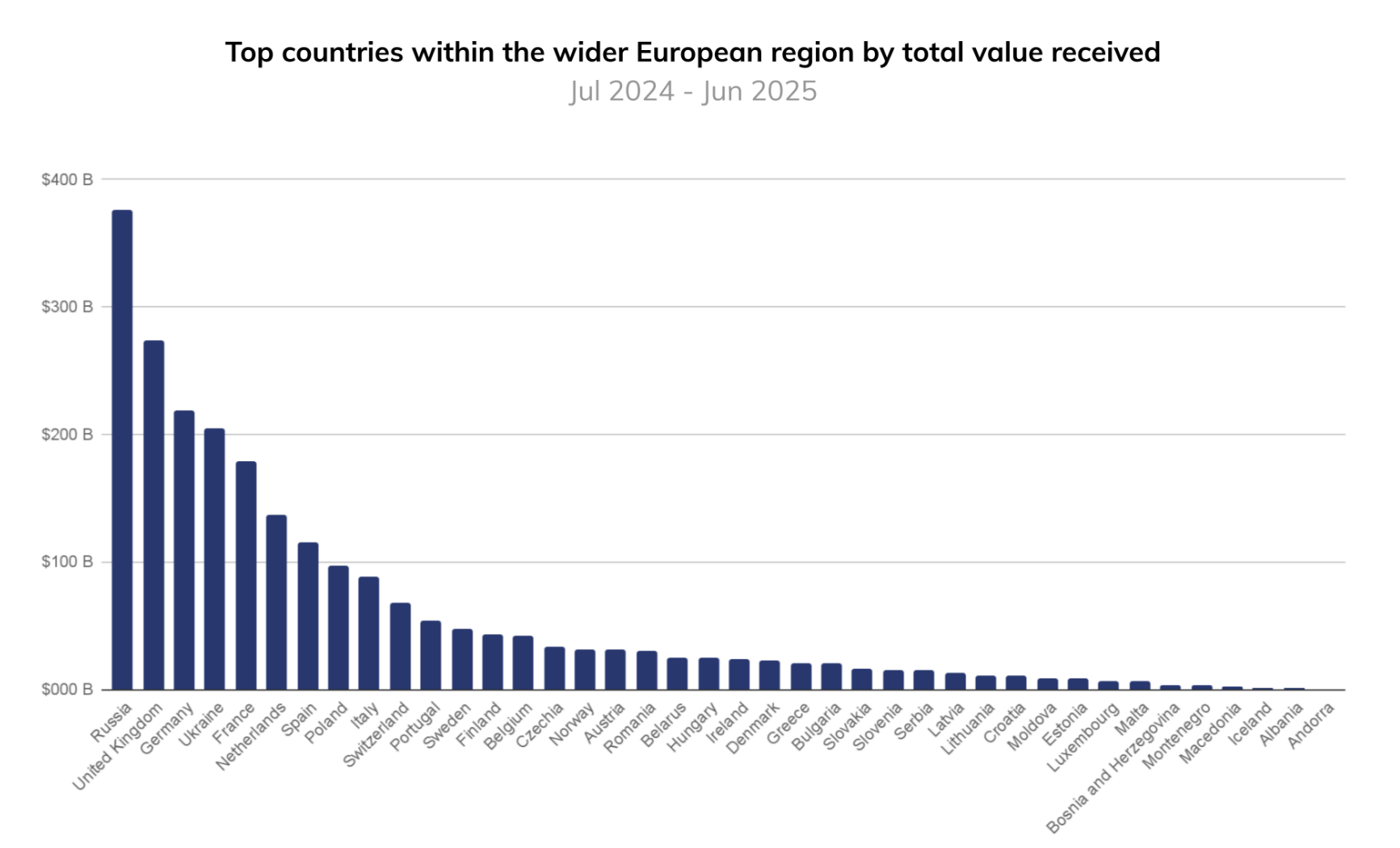

Selv om MiCA har utfordret kryptoveksten i Europa det siste året, er den digitale aktiva-industrien fortsatt verdt over $ 250 milliarder i regionen. Og en stor del av denne adopsjonen drives av neobanker.

Denne rangeringen vurderer de fem beste europeiske neobankene basert på brukerskala, bredde på kryptoprodukter, geografisk rekkevidde og integrasjon i daglig økonomi per mars 2026. De fleste plattformene oppgir ikke handelsvolum, så fokuset ligger på utbredelse og brukervennlighet fremfor spekulativ aktivitet.

| Rang | Neobank | Brukere | Kryptoaksess | Tokens | Styrke | Begrensning |

| 1 | Revolut | 50M+ | Native (i app-handel, staking, Revolut X) | 100+ | Størst skala + fullt kryptotilbud | Regulatorisk kompleksitet på tvers av markeder |

| 2 | N26 | 8M+ | Native (via Bitpanda-integrasjon) | 200+ | Sterk EU-adopsjon + enkel UX | Begrensede avanserte handelsfunksjoner |

| 3 | bunq | 12M+ | Native (via Kraken-partnerskap) | 200+ | Rask utrulling + ekspansjon i flere markeder | Fortsatt oppskalering sammenlignet med konkurrenter |

| 4 | Monzo | 9M+ | Indirekte (eksterne børsintegrasjoner) | N/A | Stor britisk base + fokus på compliance | Ingen native krypto monetisering |

| 5 | Lydia | 7M+ | Indirekte (partnerbasert adgang) | N/A | Sterkt engasjement blant private (Frankrike) | Begrenset geografisk rekkevidde |

1. Revolut — Skala og produktdypt

Revolut leder det europeiske markedet med over 50 millioner brukere globalt, og er den største neobanken som tilbyr kryptotjenester.

Kryptotilbudet deres er det mest avanserte blant konkurrentene. Brukere får tilgang til over 100 tokens, sammen med staking, automatiske kjøp og en avansert handelsplattform (Revolut X).

Krypto står sentralt i Revoluts finansielle superapp. Plattformen kombinerer skala med dyp funksjonalitet, og gir det mest komplette kryptotilbudet i europeiske neobanker.

2. N26 — Enkel tilgang i stor skala

N26 har bygd en sterk tilstedeværelse i Europa med over 8 millioner brukere. Kryptoproduktet, lansert i samarbeid med infrastrukturleverandører, gir tilgang til over 200 tokens.

Fokuset ligger på enkelhet. Brukere kan kjøpe og selge krypto direkte i bankappen uten kompliserte grensesnitt.

N26 prioriterer brukervennlighet fremfor avanserte funksjoner. Denne tilnærmingen senker terskelen, og gjør krypto tilgjengelig for daglige bankkunder i hele EU.

3. bunq — Rask ekspansjonsstrategi

bunq har vokst til over 12 millioner brukere og utvidet sitt kryptotilbud på tvers av flere markeder.

Gjennom partnerskap med etablerte børser tilbyr bunq tilgang til over 200 tokens i appen. Selskapet har raskt integrert krypto, både i Europa og USA.

Styrken deres ligger i gjennomføringsevne. bunq har posisjonert seg som en fleksibel finansplattform og gjort krypto til en sentral del av en bredere “alt-i-ett”-bankstrategi.

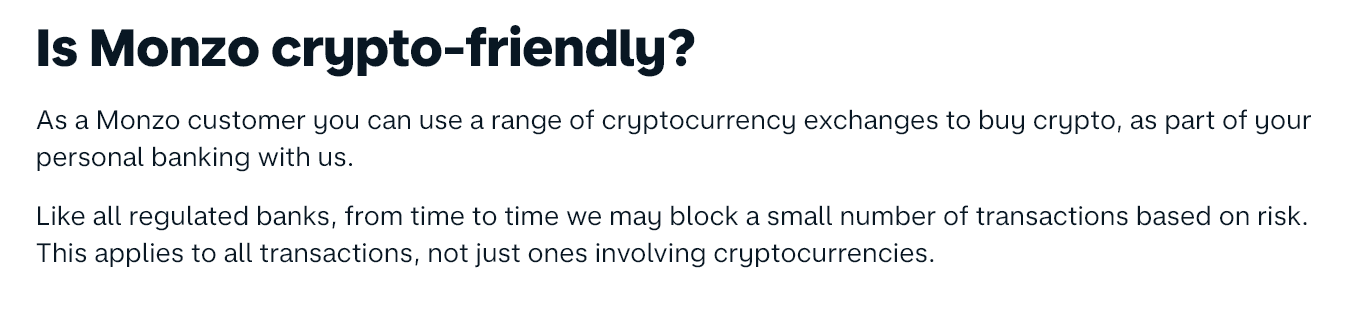

4. Monzo — Kontrollert eksponering

Monzo betjener over 9 millioner brukere i Storbritannia. I motsetning til konkurrentene tilbyr de ikke native kryptohandel.

I stedet lar de brukere interagere med eksterne kryptoplattformer, samtidig som de opprettholder strenge rutiner for svindel og etterlevelse.

Dette begrenser direkte adopsjon i appen. Imidlertid gjenspeiler Monzos tilnærming en forsiktig strategi, der de setter brukerbeskyttelse foran rask utvidelse av kryptotilbudet.

5. Lydia — Nisje, men engasjert

Lydia opererer hovedsakelig i Frankrike med mer enn 7 millioner brukere, og fokuserer på unge, mobile brukere.

De tilbyr tilgang til krypto via partnerintegrasjoner, som gjør det mulig for brukere å kjøpe og holde digitale aktiva i et kjent betalingsapplikasjonsmiljø.

Selv om deres geografiske rekkevidde fortsatt er begrenset, nyter Lydia godt av høy brukerengasjement. Brukerne interagerer ofte med finansielle funksjoner, noe som skaper en naturlig vei inn for krypto-adopsjon.

Hva denne rangeringen viser

Europeiske neobanker konkurrerer ikke lenger kun på tilgang. De fleste tilbyr nå en form for krypto-integrasjon.

Forskjellen ligger i skala, produktenes dybde og hvor sømløst krypto faktisk passer inn i hverdagsbank.

Revolut leder an med et økosystem med mange funksjoner. N26 og bunq fokuserer på tilgjengelighet og utvidelse. Monzo og Lydia velger en mer forsiktig eller nisjepreget tilnærming.

Sammen viser de et tydelig skifte. Krypto er i ferd med å bli en standardfunksjon i europeiske bankapper og beveger seg fra å være et valgfritt tillegg til å bli en integrert finanstjeneste.