Den siste måneden har analytikere i økende grad omtalt Bitcoin som om den befinner seg i et pågående bear-marked. Imidlertid viser fem nøkkeltall at markedet gjennomgår en midtsyklus-reset etter en kraftig oppgang til rekordhøye nivåer i slutten av 2025.

On-chain-data og ETF-data viser nå at salgspresset mister styrke. I stedet for at langsiktige investorer selger seg ut, peker tallene på at sene kjøpere blir presset ut mens sterkere eiere absorberer tilbudet.

Dette er viktig fordi midtsyklus-resets ofte markerer overgangen fra panikksalg til akkumulering.

ETF-utstrømning viser washout, ikke langsiktig distribusjon

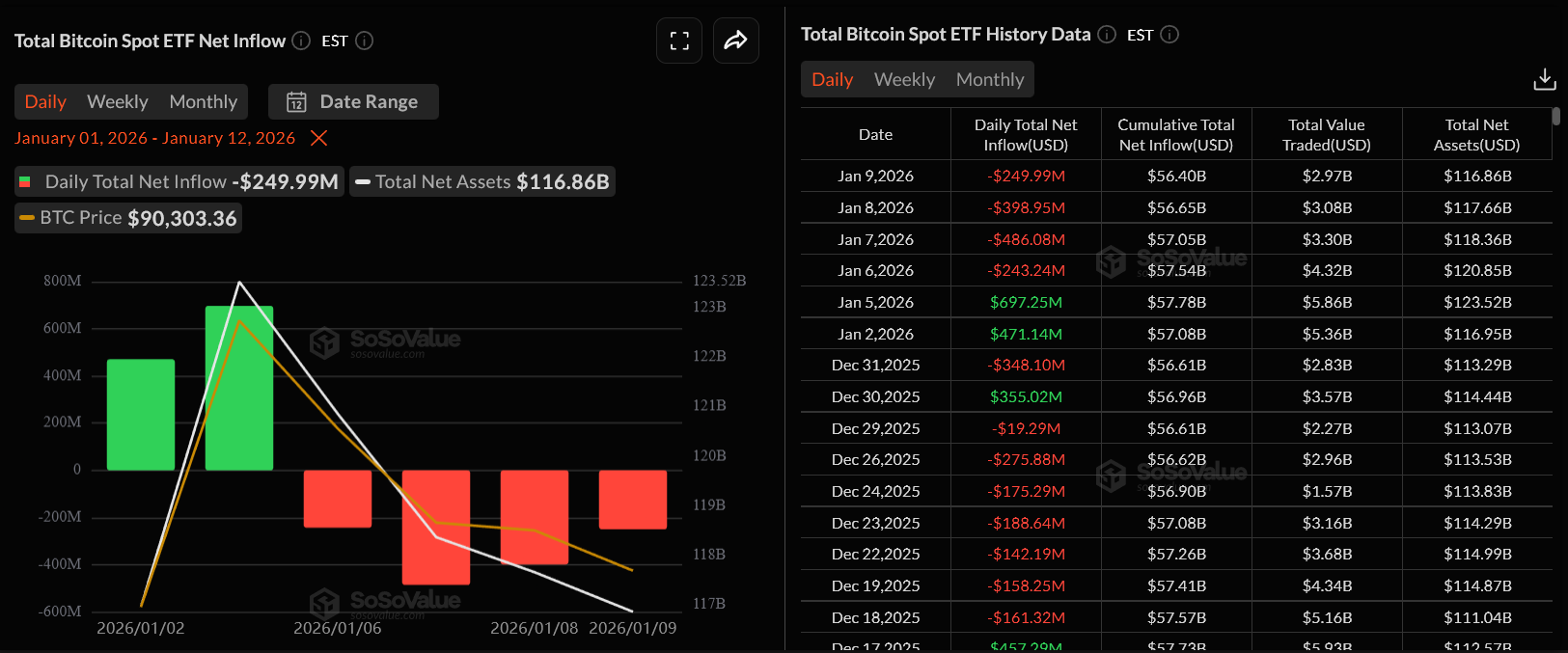

Amerikanske Bitcoin ETF-er opplevde sitt kraftigste salg siden lanseringen i første halvdel av januar. Etter sterke innstrømninger 2. og 5. januar, som til sammen ga over $ 1,1 milliarder, gikk ETF-ene raskt over til kraftige utstrømninger.

I løpet av de neste tre øktene trakk investorene ut mer enn $ 1,1 milliarder fra fondene.

Dette er et klassisk eksempel på kapitulasjon eller utskylling. Investorer som kjøpte ETF-er under oppgangen i oktober og november, gikk inn da Bitcoin var nær de gamle toppene. Da kursen ikke klarte å holde seg over $ 95 000, gikk mange av disse posisjonene i minus. Uttak fulgte raskt etter, da risikostyrere og kortsiktige tradere reduserte eksponeringen.

Viktigst er at dette ikke var en jevn, månedsvis utstrømning slik vi ser i bear-markeder. Det var en rask, konsentrert utskylling. Slike salg trekker ofte seg selv ut fordi de svakeste holderne fjernes først.

Nye tall viser allerede at ETF-innstrømningen har stabilisert seg, noe som tyder på at fasen med tvungne salg nærmer seg slutten.

I markedssykluser kommer denne typen ETF-utskylling vanligvis før sidelengs konsolidering og etterfølgende oppgang.

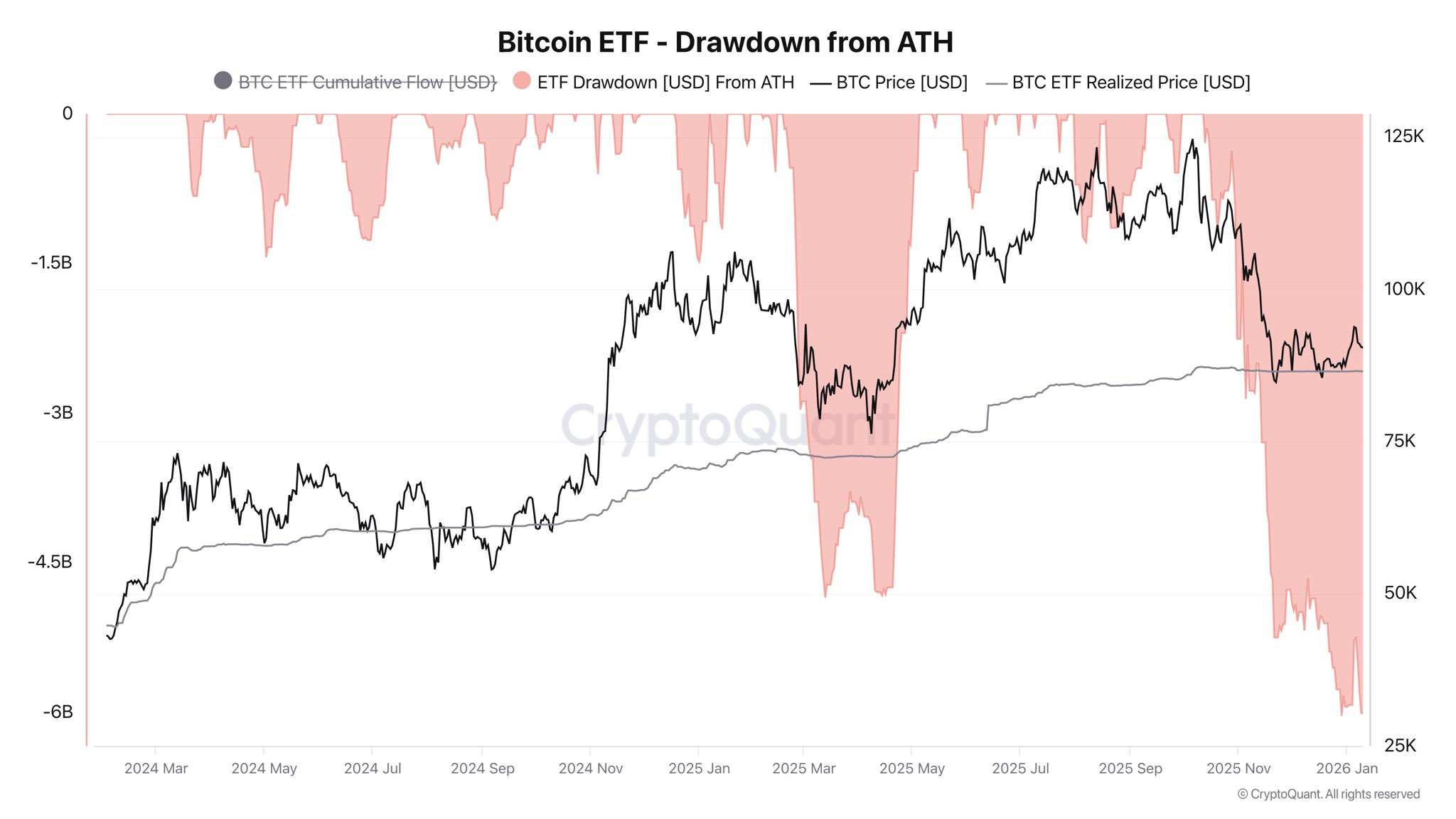

ETF-kostnadsbasis nær $ 86 000 forankrer nå kursen

CryptoQuants ETF drawdown-diagram viser at gjennomsnittlig realisert pris på Bitcoin eid av ETF-er er nær $ 86 000. Det betyr at hoveddelen av ETF-investorene, som gikk inn etter toppen i oktober, nå er nær balansepunktet.

Dette nivået er kritisk. Når kursen handles nær snittprisen til de største kjøpergruppene, faller som regel salgspresset.

Investorer som allerede har tatt tap har trukket seg ut. De som fortsatt holder pleier å vente på en oppgang, heller enn å selge med lite tap.

Historisk fungerer slike kostnadssoner som tyngdekraft. Når Bitcoin faller for langt under disse, kommer dip-kjøperne inn. Når prisen stiger langt over dem, øker gevinstsikringen. Akkurat nå ligger Bitcoin bare litt over denne ETF-forankringen.

Det forklarer hvorfor markedet har stabilisert seg rundt $ 88 000 til $ 92 000 selv etter at milliarder dollar har forlatt ETF-ene.

ETF-kostnadsgrunnlaget har blitt et strukturelt støttenivå, noe som er typisk under midtsyklus-reset og ikke bear-marked brytninger.

BlackRocks Coinbase-overføringer gjenspeiler innløsningssystemet

Blokkjede-data viser at BlackRock flyttet 3 743 BTC og 7 204 ETH inn på Coinbase Prime. Ved første øyekast ser det ut som institusjonelt salg.

Men ETF-mekanismene er viktige. Når investorer innløser ETF-andeler, må fondet levere Bitcoin til autoriserte deltakere. Coinbase Prime fungerer som depot- og avregningspunkt for denne prosessen.

Da innløsningene økte kraftig forrige uke, måtte BlackRock flytte BTC og ETH for å møte disse forpliktelsene.

Denne flyten viser etterspørsel etter likviditet, ikke en retning på posisjon av BlackRock. Selskapet bestemmer ikke når investorer innløser. Det behandler bare uttak. Tidspunktet for disse overføringene sammenfaller nøyaktig med de store ETF-utstrømmingene tidlig i januar.

I bear-markeder ser vi fondene redusere eksponeringen aktivt over måneder. Her ser vi at det er kortsiktige investorer som trekker seg ut, og ETF-ene avregner disse handlene.

Dette passer med et reset, ikke en strukturell exit fra institusjonell kapital.

Coinbase Premium viser at amerikanske institusjoner tar en pause

Coinbase Premium Index ble kraftig negativ 12. januar. Det betyr at Bitcoin handles billigere på Coinbase enn på børser utenfor USA.

Coinbase betjener hovedsakelig amerikanske institusjoner og investorer med høy nettoformue. Når premium er positiv, viser det aggressiv kjøping fra amerikanske fond.

Når den blir negativ, betyr det at etterspørselen har kjølnet.

Akkurat nå gir det mening at markedet kjøler seg ned. ETF-investorer har nettopp tatt store tap. Mange fond venter på at kapitalstrømmene skal stabilisere seg før de går inn igjen.

Fraværet av kjøp betyr likevel ikke kraftig salg. Spot BTC flommer ikke inn på Coinbase. Prisen blir rett og slett ikke presset oppover.

I en midtsyklus-opprydning trekker institusjonelle kjøpere seg ofte tilbake mens svakere hender ristes ut. De kommer tilbake når prisen stabiliserer seg. Dette mønsteret samsvarer med det Coinbase Premium viser i dag.

Børsnettoflyt bekrefter at tilbudet blir absorbert

30-dagerssnittet for Bitcoin-børsers nettoinnstrømning har nådd sitt høyeste nivå siden oktober. Mer Bitcoin flyttes til børser, noe som vanligvis betyr salgspress.

Likevel er kontekst viktig. Dette tilbudet kommer i stor grad fra ETF-er som avvikler posisjoner og fra arbitrasjebord som gjør opp innløsninger. Det kommer ikke fra langsiktige innehavere som skynder seg ut.

Til tross for denne sterke innstrømningen har Bitcoin kurs ikke kollapset. Den har holdt seg i det lave $ 90 000-området. Det viser at kjøpere utenfor ETF-markedet absorberer tilbudet. Dette inkluderer globale tradere, offshore-fond og langsiktige aktører.

Når salg treffer markedet uten at prisen faller, signaliserer det vanligvis en overføring fra svake til sterke hender. Denne prosessen er typisk i midtsyklus-endringer.

Hva skjer videre med Bitcoin kurs?

Alle fem datapunkter peker mot samme konklusjon. Bitcoin bearbeider en ETF-drevet utrensning. Siste kjøpere gikk ut. Langsiktige innehavere ble værende.

Så lenge Bitcoin holder seg over ETF-kostprisen på $ 86 000, forblir strukturen positiv. I så fall kan prisen konsolidere og forsøke en ny oppgang mot $ 95 000.

Hvis ETF-innstrømningen blir positiv igjen, blir det sannsynlig med en test av $ 100 000 senere i kvartalet. Et dypere fall krever en ny bølge med ETF-innløsninger.

Så langt viser dataene at denne fasen allerede er i ferd med å avta.