En fersk undersøkelse av over 5700 Bitcoin (BTC)-eiere avslører et tydelig gap mellom tro og adferd i kryptoverdenen. Selv om nesten 80 % av deltakerne støtter bredere krypto-adopsjon, sier 55 % at de sjelden eller aldri bruker digitale aktiva til daglige betalinger.

Dette økende gapet mellom overbevisning og faktisk bruk tyder på at bransjens største utfordring ikke lenger er bevissthet eller ideologisk støtte, men noe annet.

De fleste kryptobrukere støtter adopsjon, men bruker det sjelden: Her er hvorfor

GoMining-undersøkelsen samlet svar fra brukere i flere regioner. Den største andelen kom fra Europa (45,7 %) og Nord-Amerika (40,1 %).

Deltakerne representerte også et bredt spekter av erfaringsnivåer, delt nesten likt mellom de som er nye i krypto og holdere med flere år i markedet.

Denne fordelingen viser at begrensninger rundt kryptobruk ikke er begrenset til en bestemt region eller brukerprofil. Undersøkelsen avdekket at kryptobetalinger fortsatt er et nisjefenomen blant brukerne.

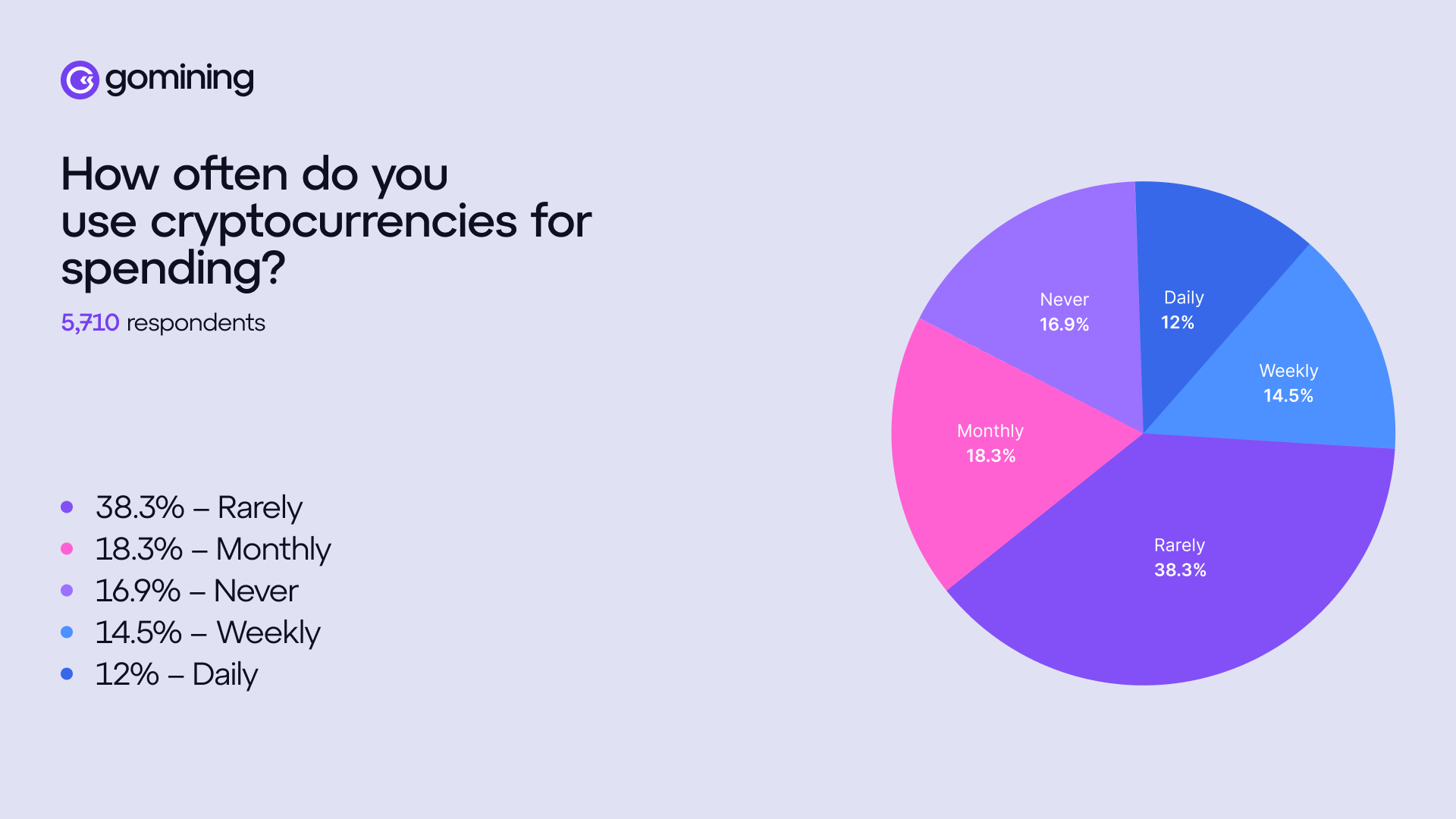

Bare 12 % av deltakerne brukte krypto til daglige betalinger. Dette tallet øker noe til 14,5 % ukentlig og 18,3 % månedlig. Likevel rapporterte flertallet at de sjelden eller aldri bruker krypto i det hele tatt.

Brukeratferden viser hvor krypto fungerer best som betalingsløsning. Digitale varer utgjør den største andelen med 47 %, etterfulgt av kjøp i spill på 37,7 % og e-handelstransaksjoner på 35,7 %.

Dette tyder på at brukere allerede er aktive med krypto i digitale miljøer hvor betaling er natively støttet. Utenfor disse områdene faller betalingsbruken betydelig.

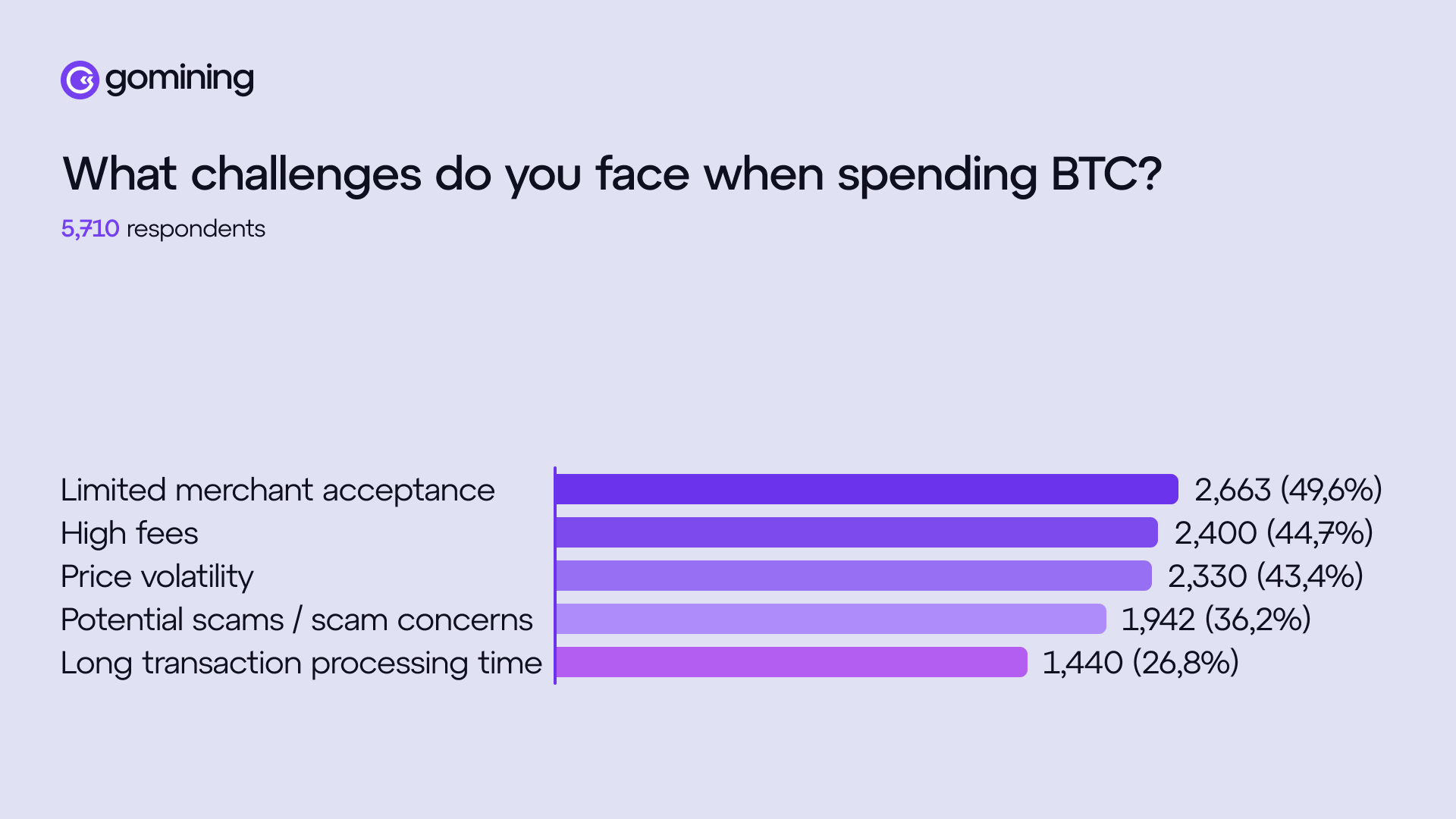

Funnene viste at infrastrukturrelaterte utfordringer fortsatt er hovedbarrieren for bruk. Deltakerne trakk frem begrenset aksept hos forhandlere (49,6 %), høye gebyrer (44,7 %), og volatilitet (43,4 %) som de viktigste årsakene til at de ikke bruker krypto til betaling. 36,2 % pekte også på potensielle svindler som en viktig årsak.

Mark Zalan, CEO for GoMining, sa til BeInCrypto at hvis bruk av krypto innebærer ekstra kompleksitet, som å velge nettverk, håndtere gebyrer, ta hensyn til kursvolatilitet eller finne ut hvordan man reverserer en feil, vil de fleste fortsatt se på det som en kuriositet.

«For hverdagsbrukere starter ‘ekte nytteverdi’ når krypto forsvinner i bakgrunnen. Når krypto aksepteres der folk allerede handler, kostnaden er konkurransedyktig, oppgjør skjer raskt, og forbrukerforventninger som kvitteringer eller håndtering av tvister er på plass. For å vinne disse brukerne må kryptobetalinger føles like kjedelige og pålitelige som å trykke et kort,» uttalte han.

Videre la lederen til at gapet ligner mindre på et «adopsjonsproblem» og mer på et «produktproblem i hverdagen».

«Folk kan være åpne for krypto i prinsippet og likevel velge kort og bankapper, fordi disse løsningene aksepteres overalt og oppleves som svært enkle. Vår undersøkelse er i samsvar med dette: Interessen er der, men rutinemessig bruk uteblir når aksepten er varierende, kostnadene uforutsigbare og volatiliteten skaper usikkerhet,» sa han.

Zalan bemerket at mange tilgjengelige tokens ikke automatisk skaper nytteverdi i hverdagen, fordi de fleste ikke fjerner praktisk friksjon for vanlige forbrukere.

Praktisk nytteverdi oppstår der krypto gir åpenbare strukturelle fordeler, særlig ved grensekryssende overføringer, raskere oppgjør og programmerbarhet. Som følge av dette retter bransjen økt fokus mot betalingsinfrastruktur og integrasjoner, heller enn å forvente at brukere selv aktivt håndterer og navigerer mange ulike aktiva.

Bitcoin-betalinger møter insentivbaserte forventninger fra brukere

Samtidig undersøkte undersøkelsen hva som faktisk motiverer brukere til å velge krypto fremfor tradisjonelle betalingsmåter. Personvern og sikkerhet kom ut som de viktigste faktorene for 46,4 % av respondentene, mens belønninger og rabatter lå like bak med 45,4 %.

Når det gjelder Bitcoin-betalinger, var brukerne tydelige på hva de ønsker. 62,6 % pekte på lavere gebyrer. Insentiver som belønning eller cashback fulgte etter med 55,2 %, mens bredere aksept hos forhandlere fikk 51,4 %.

Nesten halvparten av deltakerne svarte at de forventer å få avkastning eller belønning hver gang de betaler med krypto. Dette viser hvor insentivstyrte forventningene har blitt.

Dataene peker også på et større skifte i hvordan brukerne oppfatter Bitcoin i seg selv. Selv om mange fortsatt ser seg som langsiktige holdere, tyder økende interesse for mining, produkter med avkastning og tokenisert hash-rate på en preferanse for Bitcoin som gir løpende avkastning, fremfor å ligge urørt i en lommebok.

Betalinger sees i denne sammenhengen mer og mer på som en mulighet til å øke beholdningen. Zalan nevnte at insentiver er en standard mekanisme i betalinger.

Han forklarte at tradisjonelle systemer også bruker insentivstrukturer. De tilbyr belønninger til forbrukere, økonomiske fordeler til utstedere og forutsigbart oppgjør for forhandlere.

«Å forvente at kryptobetalinger skal øke uten lignende ‘gjør det verdt å bytte’-mekanismer er urealistisk. Insentiver viser hvor gjenværende friksjon ligger: Hvis opplevelsen allerede var billigere, raskere og universelt akseptert, ville insentiver vært mindre viktige. Foreløpig kompenserer insentiver for byttekostnader og hjelper folk å bygge gode vaner, mens økosystemet lukker gapet når det gjelder aksept, refusjon/tilgang på ressurser og ‘det bare fungerer’-betalingsflyt,» kommenterte CEO.

Kan Bitcoin være både et betalingsmiddel og en verdilagring

Respondentene beskrev også hva de kunne tenke seg å bruke Bitcoin til i fremtiden. Daglige utgifter rangerte høyest med 69,4 %. Deretter fulgte gaming og digital underholdning med 47,3 %, og dyre eller luksusvarer med 42,9 %.

Fra brukernes perspektiv er ikke Bitcoin begrenset til nisjebruk, men blir i økende grad sett på som et reelt alternativ for daglige kjøp. Dette skaper imidlertid også et viktig spørsmål: Hvis Bitcoin lykkes som en metode for daglige betalinger, forsterker det dens rolle som verdilager, eller risikerer det å svekke denne narrativen?

Zalan mener at bredere betalingsbruk til slutt vil styrke Bitcoins rolle som verdilager. Han forklarte at status som verdilager i bunn og grunn er et resultat av sosial og markedsmessig koordinering.

Dette formes av likviditet, pålitelig oppgjør og i hvilken grad et aktiva er integrert i finanssystemene i den virkelige verden. Ifølge ham,

“Jo oftere Bitcoin kan brukes (selv via lag som Lightning eller kort), jo mer oppfører det seg som et robust monetært aktiva med stabil etterspørsel og infrastruktur rundt seg.”

Han understreket at bekymringer om “utvanning” ofte forveksler forbruk med tap av overbevisning. I modne finansielle systemer er langsiktig holding og daglig bruk ikke gjensidig utelukkende, så lenge infrastrukturen fjerner friksjon.

Med tanke på 2026 spår Zalan et mer realistisk utfall: at Bitcoin fungerer som reserve og oppgjørs-anker, mens brukervennlige betalingslag håndterer utsjekk slik at brukerne kan betale uten å måtte tenke på blokker, gebyrer eller timing.