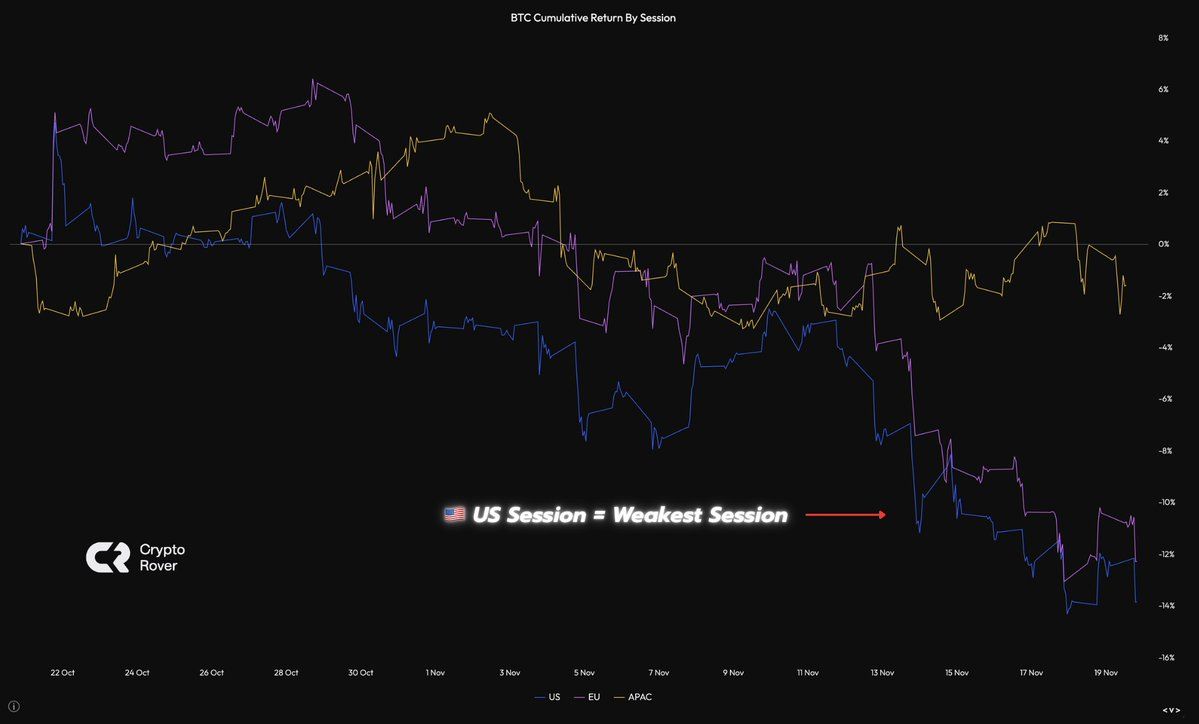

Bitcoins nylige prisnedgang har avslørt en markant splittelse i trading, hvor amerikanske sesjoner driver nedsalg mens asiatiske tradere jevnt og trutt kjøper dippen. Data viser at amerikanske sesjoner har blitt den svakeste perioden for Bitcoin kurs.

Denne divergensen fremhever kontrasterende risikovilje og utløser debatt om Bitcoin gjennomgår en sunn korreksjon eller står overfor dypere strukturelle problemer.

US-handel driver Bitcoin-salg, Asia absorberer tilbudet

Denne ukens prisaktivitet reflekterer en klar trend: Amerikanske handelstimer viser vedvarende tap, mens europeiske sesjoner opplever mindre nedganger. I kontrast forblir asiatiske og stillehavsområdet-markeder relativt stabile og støtter ofte prisoppgang. Dataunderlag fremhever den amerikanske handelsvinduets sentrale rolle i de nylige markedstapene.

En X-bruker kommenterte, “Hver eneste amerikanske sesjon består av nådeløst salg i flere timer. Så våkner asiaterne opp og kjøper alt tilbake til amerikanerne våkner. Som en bokstavelig talt klokkearbeid.” Dette samspillet har blitt et fast innslag i de nåværende handelsdynamikkene.

Splittelsen kan stamme fra forskjellig risikosentiment på tvers av regioner. Amerikansk salg er sannsynligvis på grunn av forsiktighet over makroøkonomiske signaler, politikkendringer eller likviditet. I kontrast ser mange asiatiske tradere dipper som kjøpsmuligheter, enten på grunn av tillit til Bitcoins utsikter eller på grunn av varierte investeringsmetoder.

Likviditet og markedsdybde spiller også inn. Amerikansk trading bringer høy volum, så bredt salg kan sterkt påvirke globale prisbevegelser. Når amerikanske tradere foretrekker salg, faller globale priser inntil asiatiske kjøpere trer inn og gjenoppretter balansen.

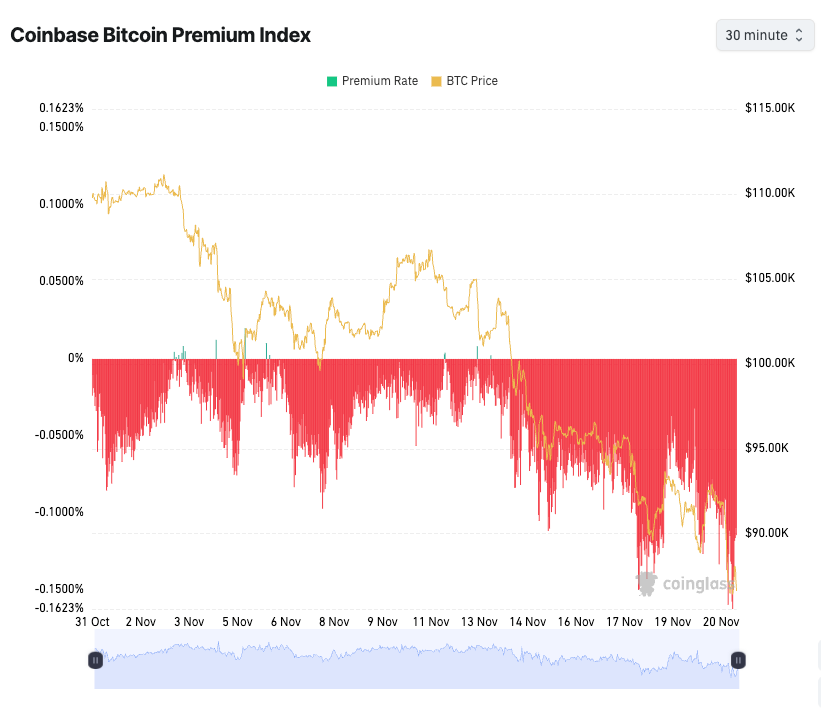

Det er også bemerkelsesverdig at private investorer generelt er bearish, mens hval-lommebøker er bullish og amerikanske institusjoner er bearish. Coinbase Premium Index, som reflekterer amerikansk institusjonell sentiment, har holdt seg i negativt terreng nesten hele november.

Institusjonelle aktører endrer tradisjonelle Bitcoin-sykluser

On-chain analytiker Ki Young Ju gir en detaljert oversikt over dagens markedslandskap. Han bemerker at Bitcoins okse-syklus teknisk avsluttet tidligere i 2024 etter å ha nådd $100 000. Tradisjonell syklusteori ville antyde at prisene faller mot $56 000 for å sette en ny syklus-bunn.

Slike institusjonelle absorpsjoner skaper et virtuelt prisgulv, da store innehavere med stabil overbevisning er usannsynlig å selge under nedgangstider. Tradisjonelle modeller antok at de fleste deltakere kunne kapitulere i en bear-fase, men strategiske konsernregnskaper utfordrer den antagelsen.

Likevel advarer noen om at konsentrasjon skaper nye risikoer. Hvis institusjoner står overfor økonomisk stress eller endrer strategier, kan ethvert stort salg forstyrre markedet. Så langt forblir de imidlertid forpliktet til å holde og akkumulere Bitcoin.

Eksperter ser sunn korreksjon i pågående bull-marked

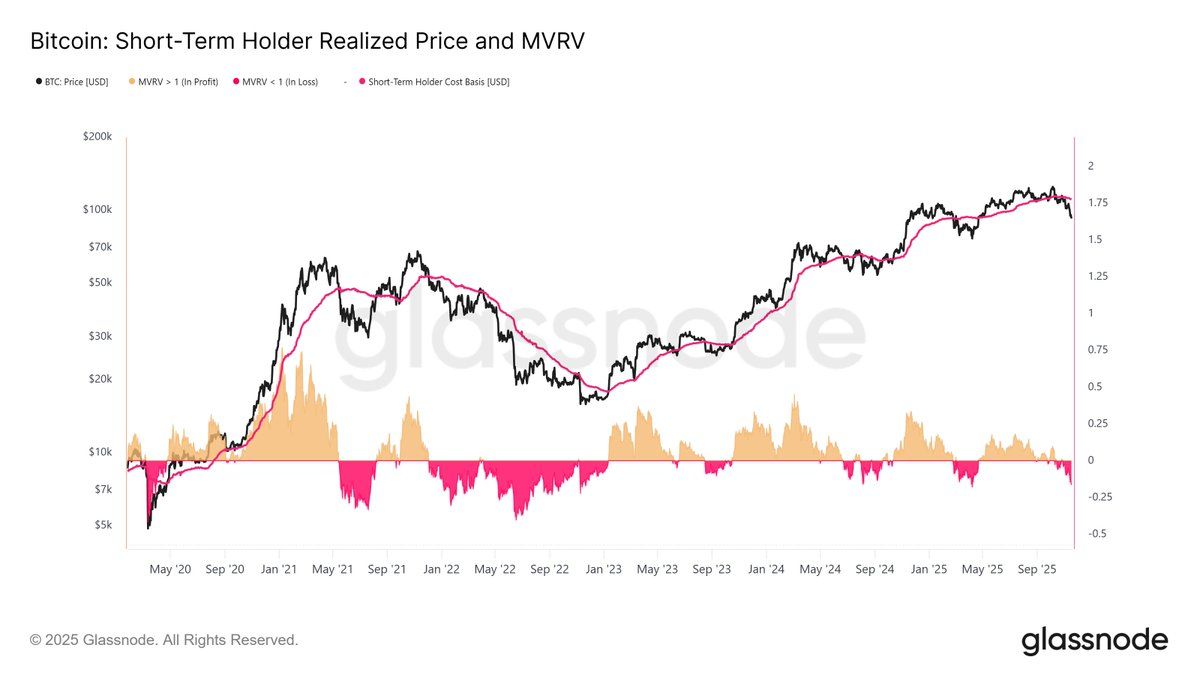

Chris Kuiper, visepresident for forskning ved Fidelity Digital Assets, ser den nylige korreksjonen i et positivt lys. Han beskriver nedgangen som en standard justering i et større bullmarked, ikke et tegn på at syklusen er over.

Kuipers analyse bruker on-chain signaler, som MVRV forholdet for kortsiktige tradere. Disse statistikkene indikerer at dagens pris tester nylige kjøperes overbevisning, og gjenspeiler tidligere korreksjoner som gikk foran ytterligere oppganger. Det viser at de som nylig har kjøpt står overfor urealiserte tap før markedet nullstiller og trender høyere.

Mangel på negative overskrifter støtter hans tolkning. Ingen signifikante regulatoriske handlinger, utvekslingsfeil, eller makrosjokk har utløst tilbaketrekkingen. I stedet ser det ut til at gevinstuttak og gearinglikvidasjoner etter Bitcoins rally mot $100 000 er de viktigste årsakene.

Tradere vurderer nå to scenarier. Splittelsen mellom optimistiske asiatiske kjøpere og forsiktige amerikanske selgere kan bli løst hvis amerikansk sentiment forbedres eller vedvarer hvis globale markedsstrukturer endres ytterligere. Større makro-trender—som regjerings-likviditetsmålinger og regulatoriske endringer—er sannsynlig å avgjøre hvilken vei markedet tar i de kommende månedene.