Bitcoin har vært fast under $ 70 000 i mesteparten av første kvartal 2026. Prisene virker svake på overflaten, og mange tradere har blitt bearish på det kortsiktige markedet. Men en ny analyse fra XWIN Research, publisert på CryptoQuant Insights, hevder at den virkelige historien ligger under prisdiagrammet.

Bitcoin-markedet kollapser ikke — det deles i stedet opp i to svært forskjellige leire.

Hvaler selger, selskaper kjøper

Exchange Whale Ratio, som sporer innstrømning fra store aktører til børser, har økt jevnt dette kvartalet. Når denne målingen stiger, indikerer det vanligvis at store investorer flytter coins for å selge dem. I et marked med tynn likviditet kan et slikt salgspress stoppe enhver oppgang over motstandsnivået.

Samtidig gjør bedriftskjøpere det stikk motsatte. XWIN Research anslår at børsnoterte selskaper økte beholdningen sin med rundt 62 000 BTC netto i løpet av første kvartal. Strategy, tidligere kjent som MicroStrategy, ledet an og kjøpte over 88 000 BTC alene. Selskapet har nå omtrent 762 000 BTC, finansiert gjennom konvertible obligasjoner og aksjeutstedelser, ifølge SEC-dokumenter.

Dette er ikke spekulativt kjøp. Strategy henter inn kapital og konverterer den til Bitcoin som en langsiktig strategi for balansen. Det gir en jevn etterspørsel som ikke avhenger av om prisen går opp eller ned.

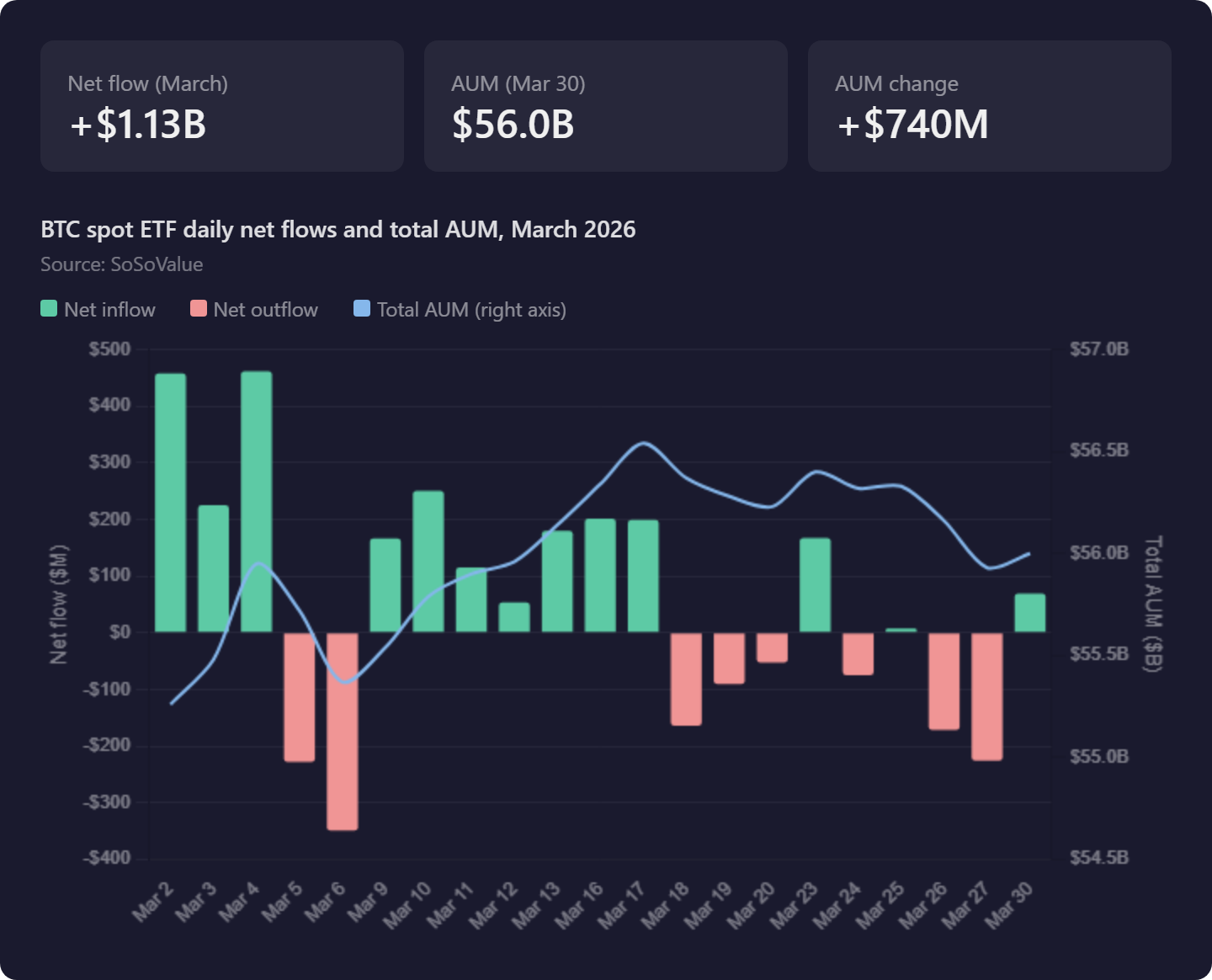

Samtidig viser spot Bitcoin ETF-er et mer komplisert bilde. BlackRocks fond har hatt innstrømning, men Grayscales GBTC mister fortsatt aktiva. Ifølge SoSoValue svingte ETF-innstrømningen voldsomt i mars, fra en økning på $ 458 millioner 2. mars til en utstrømning på $ 348 millioner bare fire dager senere. Totalt forvaltet kapital i ETF-ene endret seg nesten ikke, og endte i mars på $ 56,00 milliarder, opp fra $ 55,26 milliarder ved månedsskiftet.

Dette er rotasjon mellom ulike produkter, ikke nye penger som strømmer inn i aktiva-klassen totalt sett.

Hva dette betyr for Q2

XWIN Research konkluderer med at Bitcoin ikke bare er svak. Markedet er i endring, splittet mellom kortsiktige selgere og langsiktige bedriftsoppkjøpere.

Hvalenes salgspress har holdt prisen under $ 70 000 i mesteparten av kvartalet. Men bare Strategy absorberte over 88 000 BTC i denne perioden, selv når prisen falt. Slik jevn kjøping former hvem som holder supply over tid.

ETF-bildet gir enda et lag med usikkerhet. Rotasjonen fra Grayscale til BlackRock ser ut som institusjonell aktivitet, men det er ikke nye penger. Før nettoinnstrømningen kommer tilbake for fullt, vil ETF-er forbli en nøytral faktor, ikke en bullish katalysator.

Det store spørsmålet for andre kvartal er om selskapers akkumulering kan vare lenger enn salgspresset, slik at bredere etterspørsel kan ta igjen.

I et større perspektiv kan selskaper bli de nye hvalene. Strategy og andre børsnoterte selskaper opptrer nå som vedvarende, belånte kjøpere med tilgang til kapitalmarkedene. De overtar plassen til de tidlige krypto-hvalene som tidligere dominerte tilbudet.

For de tidlige holderne gir selskapskjøp en slags IPO-lignende utgangsmulighet. Langsiktige troende som kjøpte Bitcoin til langt lavere priser har nå en stabil institusjonell etterspørsel å selge til. Supply forsvinner ikke — det flyttes fra tidlige brukere over til selskapsbalanser i stor skala.