Amerikanske spot Bitcoin (BTC) ETF-er registrerte nettoinnstrømning på $ 167 millioner den 23. mars, og brøt dermed en tre dager lang rekke med utstrømning, mens SPDR Gold Shares (GLD) opplevde rekordstore månedlige utstrømninger.

SoSoValue-data viser at det daglige tallet forlenget en fire uker lang positiv rekke for BTC spot-produkter, med til sammen omtrent $ 1,53 milliarder frem til 20. mars.

Korrelasjonsendringen mellom BTC og gull

CryptoQuant-data viste at korrelasjonen mellom Bitcoin og gull falt til -0,88 den 18. mars. Dette markerer det mest negative nivået siden FTX-kollapsen i november 2022.

Likevel har situasjonen snudd. I 2022 var BTC i fritt fall. I dag holder BTC seg over $ 70 000 mens gull går inn i et bear-marked.

Den amerikanske sentralbanken holdt rentene uendret i mars og anslo styringsrenten til 3,4 % frem til slutten av 2026. Høye realrenter øker alternativkostnaden ved å holde rentefritt gull, noe som fører institusjonell kapital mot aktiva med andre risikoprofiler.

GLD opplevde sin største enkeltutstrømming siden 2016 den 4. mars, med $ 2,91 milliarder som forsvant på én dag. LSEG Lipper-data viste at globale gullfond mistet omtrent $ 5,19 milliarder i uken frem til 18. mars. Pengemarkedsfond absorberte $ 32,57 milliarder i samme periode.

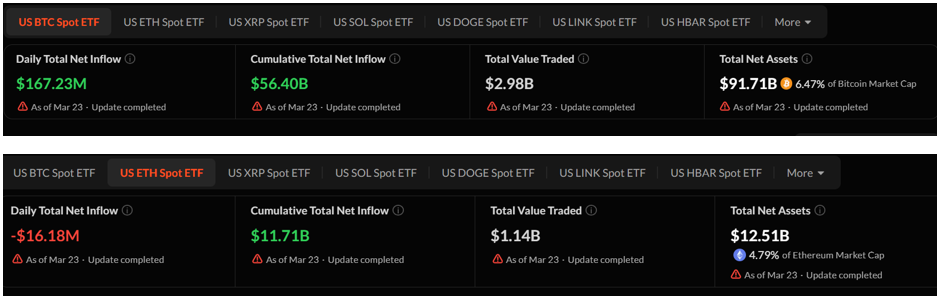

Institusjonelle innstrømninger viser et delt bilde

Mens Bitcoin ETF-er hadde innstrømning på $ 167 millioner på mandag, opplevde deres Ethereum-motparter netto utstrømning på $ 16,18 millioner den samme dagen, og markerte fire dager på rad med tap.

Divergensen mellom BTC-innstrømning og ETH-utstrømning legger til et nytt element i historien om institusjonell rotasjon.

Bitwise rapporterte at BTC og store kryptoaktiva overgikk amerikanske aksjer og gull siden 1. mars.

I mellomtiden rapporterte World Gold Council at global etterspørsel etter gull oversteg 5000 metriske tonn for første gang i 2025, hvor sentralbankene kjøpte 863 tonn.

Bitwise påpekte at gull historisk har ligget foran BTC med fire til syv måneder. Om dagens divergens representerer en strukturell rotasjon eller et lånt rally, vil avhenge av hvordan Fed sin rentebane og Midtøsten-konflikten utvikler seg gjennom andre kvartal.