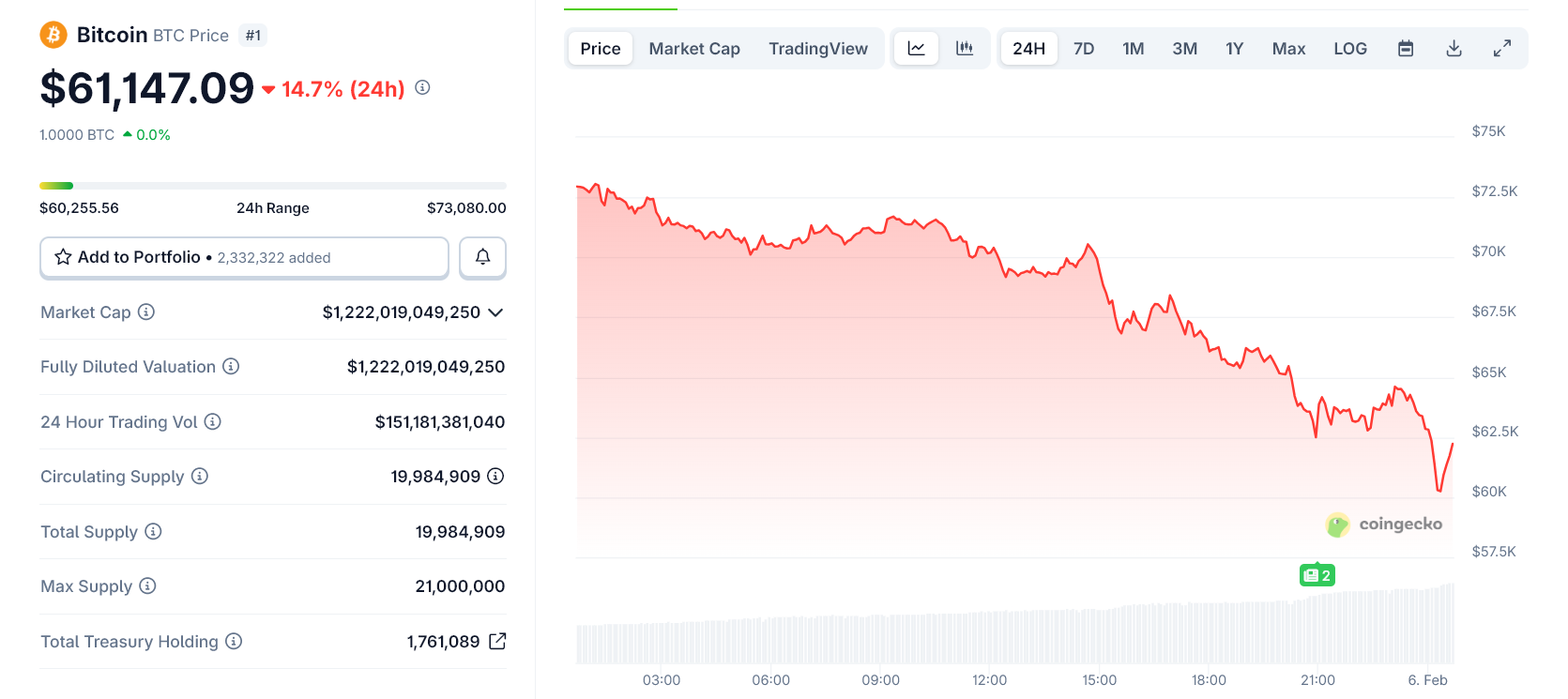

MicroStrategy opplever økt markedspress etter at Bitcoin falt til $ 60 000, noe som har sendt selskapets enorme kryptobeholdning dypere under gjennomsnittlig anskaffelseskost og igjen vekket bekymringer om balanseførte risikoer.

Selskapets aksjer falt kraftig da Bitcoin fortsatte sitt kursfall, noe som speiler MicroStrategys rolle som en belånt indikator for kryptovalutaen. Nedgangen i aksjen førte også til at markedsverdien falt under verdien av selskapets underliggende Bitcoin beholdning. Dette er et viktig faresignal for selskapets treasury-modell.

Bitcoin kurs stuper til årets laveste på $ 60 000

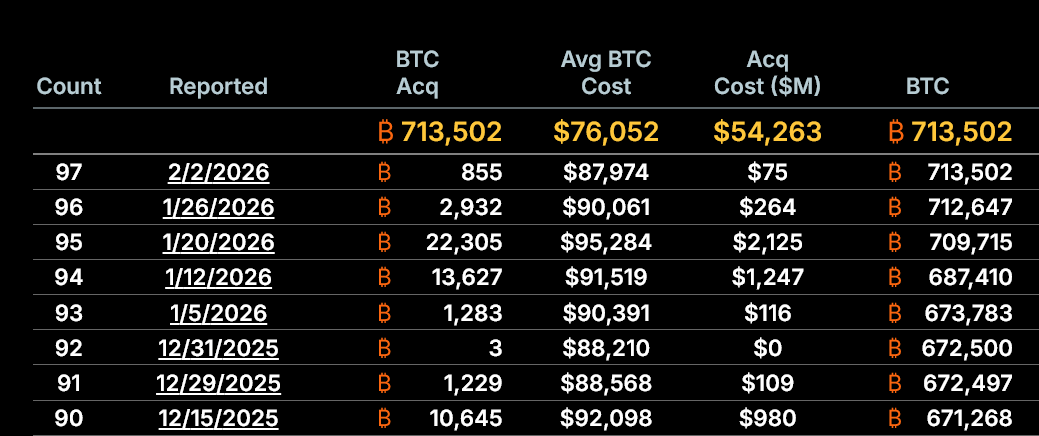

MicroStrategy eier omtrent 713 500 Bitcoin, kjøpt til en gjennomsnittskostnad på ca. $ 76 000 per mynt.

Med Bitcoin i dag nær $ 60 000, ligger selskapets beholdning rundt 21 % under kostpris, noe som gir milliardtap på papiret.

Selv om disse tapene ikke er realisert og ikke krever umiddelbart salg av aktiva, svekker de vesentlig MicroStrategys investeringshistorie.

Fallet flytter også investorenes fokus fra langsiktig akkumulering til kortsiktig finansiell motstandskraft.

Markeds-premie faller under aktiva-verdi

En mer umiddelbar bekymring er MicroStrategys markedsverdi av netto aktiva (mNAV), som har falt til omtrent 0,87x. Dette betyr at aksjen nå handles med rabatt i forhold til verdien av Bitcoin selskapet har på balansen.

Denne rabatten betyr mye fordi MicroStrategys strategi i stor grad baserer seg på å utstede aksjer med premie for å finansiere ytterligere Bitcoin kjøp.

Med premien borte vil utstedelse av nye aksjer være utvannende fremfor verdiskapende, noe som i praksis fryser selskapets primære vekstmekanisme.

Strategy og Michael Saylor har fortsatt noe kortsiktig beskyttelse

Til tross for presset er situasjonen foreløpig ikke en solvenskrise. MicroStrategy hentet inn rundt $ 18,6 milliarder gjennom aksjeemisjoner de siste to årene, hovedsakelig til premier over netto aktivaverdi.

Disse kapitalinnhentingene fant sted under gode markedsforhold og gjorde det mulig for selskapet å bygge dagens Bitcoin posisjon uten for mye utvanning.

Viktigst er det at selskapets gjeldsforfall ligger langt frem i tid, og det finnes ingen margin call-mekanismer direkte koblet til Bitcoin kursen på dagens nivåer.

Den virkelige risikoen ligger foran

MicroStrategy har gått fra en ekspansjonsfase til forsvarsmodus.

Katastroferisikoen øker dersom Bitcoin forblir langt under kostpris over lengre tid, mNAV forblir lav, og kapitalmarkedene fortsetter å være lukkede.

I et slikt scenario vil refinansiering bli vanskeligere, risikoen for utvanning øke og investorene kan miste ytterligere tillit.

For øyeblikket er MicroStrategy fortsatt solvent. Men feilmarginen har blitt svært liten, og selskapet er nå svært utsatt for neste fase av Bitcoins markedssyklus.