Bitcoins (BTC) Stock-to-Flow (S2F) modell blinker en av sine mest bullish prognoser hittil, og spår at BTC vil nå $ 222 000. Imidlertid har en Bitwise-analytiker advart om at Bitcoins modnende marked kan vokse ut av sine prediktive rammeverk.

Etter hvert som Bitcoins tilstedeværelse i global finans vokser, blir påliteligheten til prisprognosemodeller avgjørende. En gang en hjørnestein i langsiktig verdsettelse, blir S2F-modellen nå revurdert ettersom skiftende markedsstyrker utfordrer dens kjerneforutsetninger.

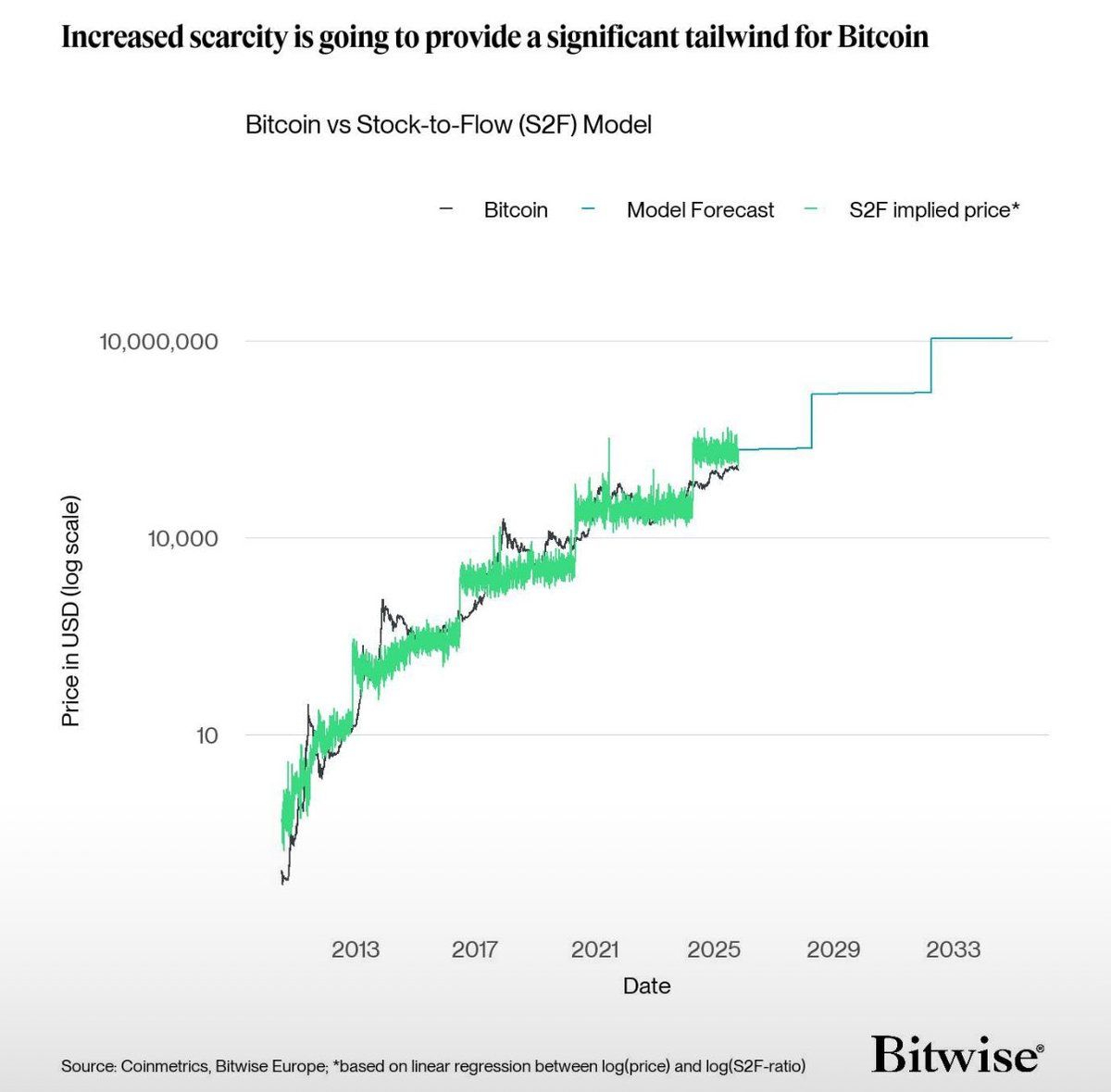

Har Bitcoin vokst fra stock-to-flow-modellen?

For kontekst, Stock-to-Flow modellen måler Bitcoins verdi basert på knapphet. Den sammenligner den eksisterende forsyningen (stock) med den årlige nye forsyningen (flow). Jo høyere forholdet er, desto knappere og antatt mer verdifull blir Bitcoin.

PlanB opprettet modellen i 2019. Den kobler Bitcoins prisøkninger til halveringshendelsene, som reduserer ny myntutstedelse hvert fjerde år. Stock-to-Flow-modellen spår at Bitcoin kan stige til $ 222 000 innen 2026.

Over lengre sikt spår modellen en svimlende 10-års verdsettelse på $ 10,9 millioner per BTC, som representerer en årlig sammensatt vekstrate (CAGR) på omtrent 58,3 %.

Imidlertid foreslo André Dragosch, forskningssjef for Europa hos investeringsselskapet Bitwise, at investorer bør være forsiktige når de bruker S2F-modellen, da den kanskje ikke lenger fullt ut fanger realitetene i dagens Bitcoin-marked.

“S2F-modellen er utvilsomt en av de mer bullish rammeverkene – men bruk den med forsiktighet. Dens statistiske problemer og utelukkelse av etterspørselsdrivere begrenser dens pålitelighet,” skrev Dragosch.

Analytikeren fremhevet Kripfganzs kritikk av modellen. I 2020 hevdet økonomen at den er ‘feilspesifisert’ fordi Bitcoins halveringer, som dobler S2F-forholdet hvert fjerde år, gjør variabelen tidsavhengig snarere enn stokastisk.

“Utover teorien har Bitcoin konsekvent underprestert i forhold til S2F-implisert pris. Residualer viser en negativ drift og er ikke-stasjonære, noe som antyder utelatte variabler og statistiske feil,” la Dragosch til.

Videre understreket analytikeren at Bitcoins makro miljø har utviklet seg siden PlanBs tidlige analyser.

“I dag overgår institusjonell etterspørsel (via Bitcoin ETP-er og treasury-beholdninger) den årlige forsyningsreduksjonen fra den siste halveringen med mer enn 7x,” bemerket han.

Beyond scarcity: BAERM og Power Law i søkelyset

I tillegg til S2F sammenlignet Dragosch to andre mye refererte Bitcoin-verdsettelsesmodeller, og pekte på mer målte, men fortsatt bullish baner.

Halveringsforsyningssjokkmodellen, også kjent som ‘Bitcoin Autocorrelated Exchange Rate Model’ (BAERM), måler hvordan hver Bitcoin-halvering påvirker prisen over tid ved å bruke tidligere prisdata. Den tar også hensyn til den avtagende effekten av forsyningssjokk.

BAERM-modellen estimerer for tiden Bitcoins ‘rettferdige verdi’ til $ 159 000, og spår $ 173 000 innen utgangen av 2025 og $ 7,59 millioner over ti år. Den har historisk vist en sterk prediktiv tilpasning, med rundt 88 % R² siden den andre halveringen.

Til tross for sine styrker kan BAERM nå være ‘noe utdatert,’ ifølge Dragosch, siden den ikke fullt ut tar hensyn til innflytelsen fra institusjonelle kjøp eller endrede adopsjonstrender.

“Den tar heller ikke hensyn til en re-akselerasjon i avkastning via et S-kurve adopsjonsmønster. Men hvis du fortsatt tror på den høye betydningen av halveringer – er denne modellen for deg,” bemerkte analytikeren.

Til slutt knytter Power Law-modellen Bitcoins pris til en tidsbasert formel. Selv om den stemmer overens med en slående 99 % R² i log-log-regresjoner, er den bemerkelsesverdig konservativ.

Dens 10-årige Bitcoin prisprognose ligger på $ 2,03 millioner, mye lavere enn S2F eller BAERM, basert på ideen om at avkastningen vil fortsette å avta etter hvert som Bitcoin eldes. Likevel betyr den pågående endringen i markedsstrukturen at selv forsiktige prognoser kan trenge å reflektere nye, etterspørselsdrevne vekstmuligheter.

“Teknologiske adopsjonskurver har en tendens til å følge et S-kurvemønster av etterspørsel med re-akselererende etterspørsel under overgangen fra ‘tidlige brukere’ til ‘tidlig majoritet.’ Dette utfordrer alvorlig hypotesen om avtagende avkastning i Power Law. Dessuten har markedsstrukturen i hovedsak endret seg siden januar 2024 med fremveksten av ETF-er og institusjonelle kjøpere. Tidligere post-halveringsytelsesmønstre gjelder kanskje ikke lenger,” uttalte Dragosch.

Dermed, mens klassiske modeller som Stock-to-Flow, BAERM og Power Law fortsatt tilbyr verdifulle perspektiver på Bitcoins langsiktige bane, faller de i økende grad kort når det gjelder å fange dagens etterspørselsdrevne marked. Den neste markedsyklusen kan avsløre om disse rammeverkene utvikler seg eller gir plass til et nytt paradigme.