Bitcoins kraftige korreksjon fra $ 110 000 til rundt $ 80 000 er knyttet til tungt salg av tidlige hvaler med kostnadsbaser nær $ 16 000. CryptoQuant CEO Ki Young Ju bemerker at on-chain-metrikker indikerer at Bitcoin nå er i “skulder”-fasen av sin syklus, noe som tyder på begrenset kortsiktig oppsidepotensial.

Denne salget overvelder institusjonell etterspørsel fra ETF-er og MicroStrategy, og former kryptovalutaens utsikter for 2025. I et intervju med Upbit’s Upbitcare gir Ju en datadrevet innsikt i det skiftende landskapet for Bitcoin-investorer og kreftene som påvirker den nåværende markedsstrukturen.

Tidlige Bitcoin-hvaler driver salgspress

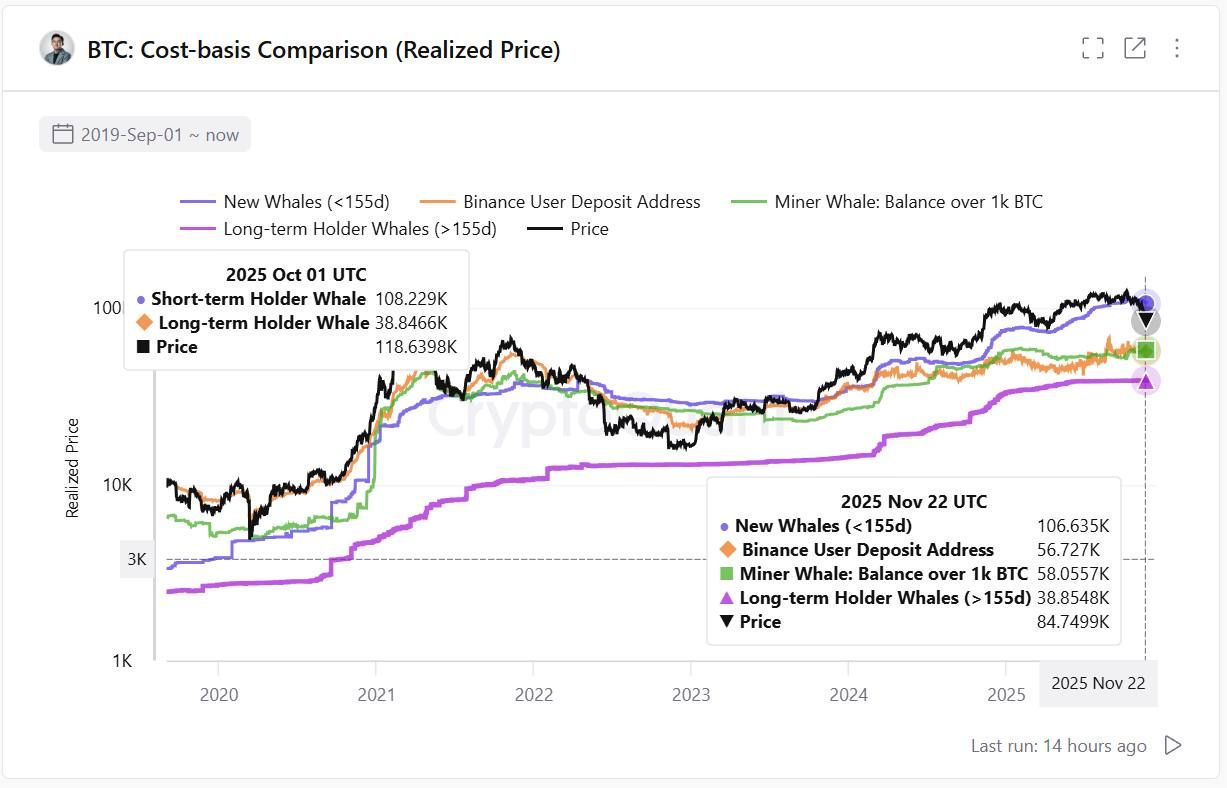

Ki Young Ju forklarer at dagens marked formes av en konkurranse mellom to hovedgrupper av hvaler. Tradisjonelle hvaler, som holder Bitcoin med en gjennomsnittlig kostnadsbase nær $ 16 000, har begynt å realisere store fortjenester, og selger i en takt målt i hundrevis av millioner USD hver dag. Dette vedvarende salget har utøvd intens nedadgående press på Bitcoins kurs.

Samtidig har institusjonelle hvaler via spot Bitcoin-ETF-er og MicroStrategy akkumulert betydelige posisjoner. Likevel har ikke deres kjøpekraft matchet omfanget av tidlige hvalers nedsalg. Ifølge Ju har lommebøker som inneholder over 10 000 BTC i mer enn 155 dager typisk en gjennomsnittlig kostnadsbase på rundt $ 38 000. Binance tradere gikk inn i posisjoner rundt $ 50 000, så mange markedsdeltakere har fortjeneste og kan selge om nødvendig.

CryptoQuant-CEO påpeker at spot ETF- og MicroStrategy-innstrømninger hadde styrket markedet tidligere i 2025. Imidlertid har disse strømningene nå avtatt. Utførsler har begynt å dominere markedslandskapet. For eksempel viste data fra Farside Investors at Bitcoin ETF-er registrerte $ 42,8 millioner i netto innstrømninger den 26. november 2025, og løftet samlede innstrømninger til $ 62,68 milliarder. Til tross for disse tallene, oppveier det vedvarende salget fra tidlige hvaler institusjonell akkumulering.

Analyse av markedssykluser indikerer begrenset oppside

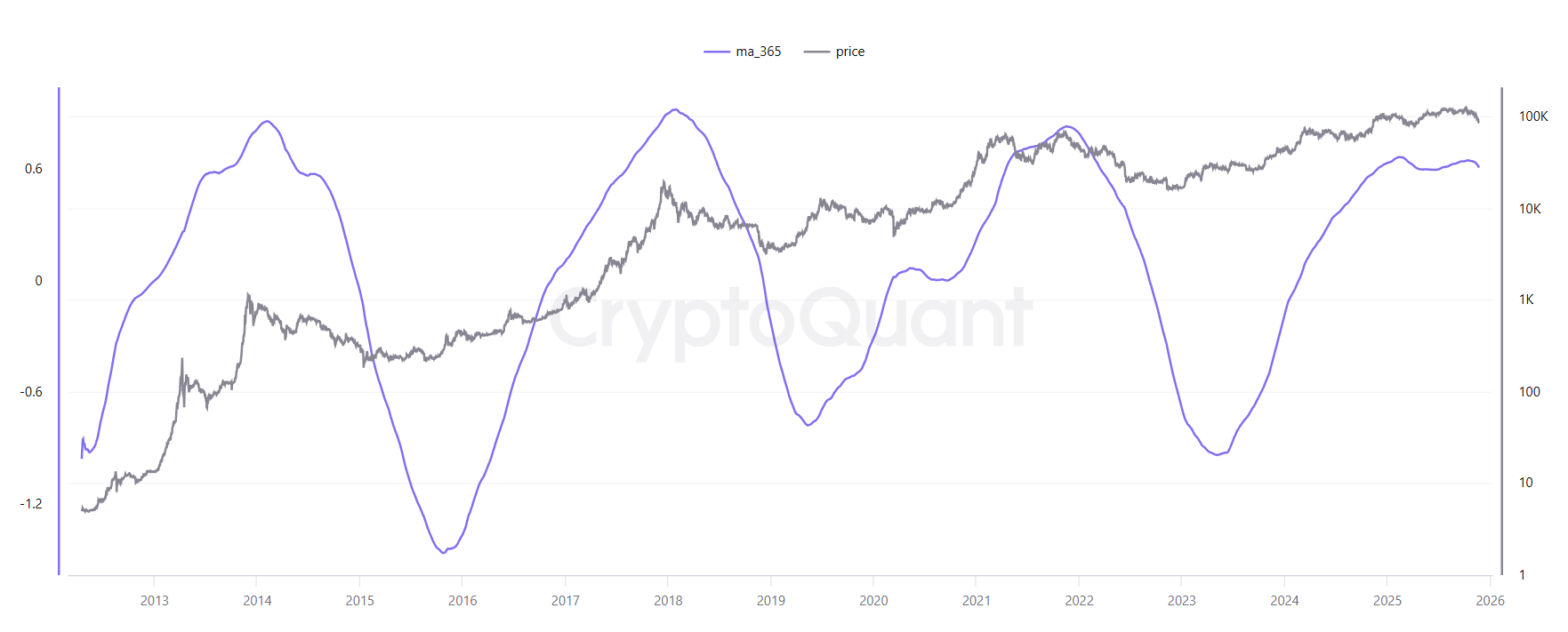

On-chain profitt-og-tap-metoder gir viktig innsikt i markedssykluser. Jus analyse ved bruk av PnL-indeksen med et 365-dagers glidende gjennomsnitt viser at markedet har gått inn i en “skulder”-fase. Denne sen-syklus-statusen indikerer begrenset vekstpotensial og økt risiko for en korreksjon.

Verdsettelsesmultiplikatoren reflekterer et nøytralt-til-flatt perspektiv. I tidligere sykler drev hver ny dollar forsterket vekst i markedsverdien. Nå har denne multiplikatoreffekten svunnet hen. Dette antyder at markedsleverage er mindre effektiv og strukturen støtter ikke betydelige gevinster.

Ju forventer ikke et dramatisk 70-80 % krasj. Likevel anser han korreksjoner opp til 30 % som rimelige. Et fall fra $ 100 000 kan bety at Bitcoin faller til rundt $ 70 000. Han bruker data fra OKX futures long-short ratioer, børs leaverage-forhold, og kjøp-salg flyt mønstre for å støtte dette synet.

Ju understreker viktigheten av en datadrevet tilnærming. I et nylig innlegg oppfordret han tradere til å bruke metrikk for overbevisning, ikke spekulasjon. Hans fokus forblir på tolkning av on-chain-data, børsaktivitet og markedsstruktur.

Denne omfattende analysen gir en jordnær vurdering basert på on-chain-bevis. Ettersom tidlige Bitcoin-hvaler fortsetter å selge med fortjeneste, møter institusjoner et tøft klima. Med høye leverage-forhold, nøytrale verdsettelsesmultiplikatorer og en sen-syklusposisjon har markedet begrenset potensial for en større oppgang i nær fremtid.