Bitcoin handles rundt $ 68 700, ned nesten 22 % hittil i år, og ligger an til sitt svakeste første kvartal siden 2018. Etter å ha startet året nær $ 87 700, har BTC falt med nesten $ 20 000 på bare noen uker, noe som setter press på det bredere kryptomarkedet.

Selv om svakhet tidlig på året ikke er uvanlig for Bitcoin, har omfanget av nedgangen skapt bekymring for at den nåværende korreksjonen kanskje ikke er over ennå.

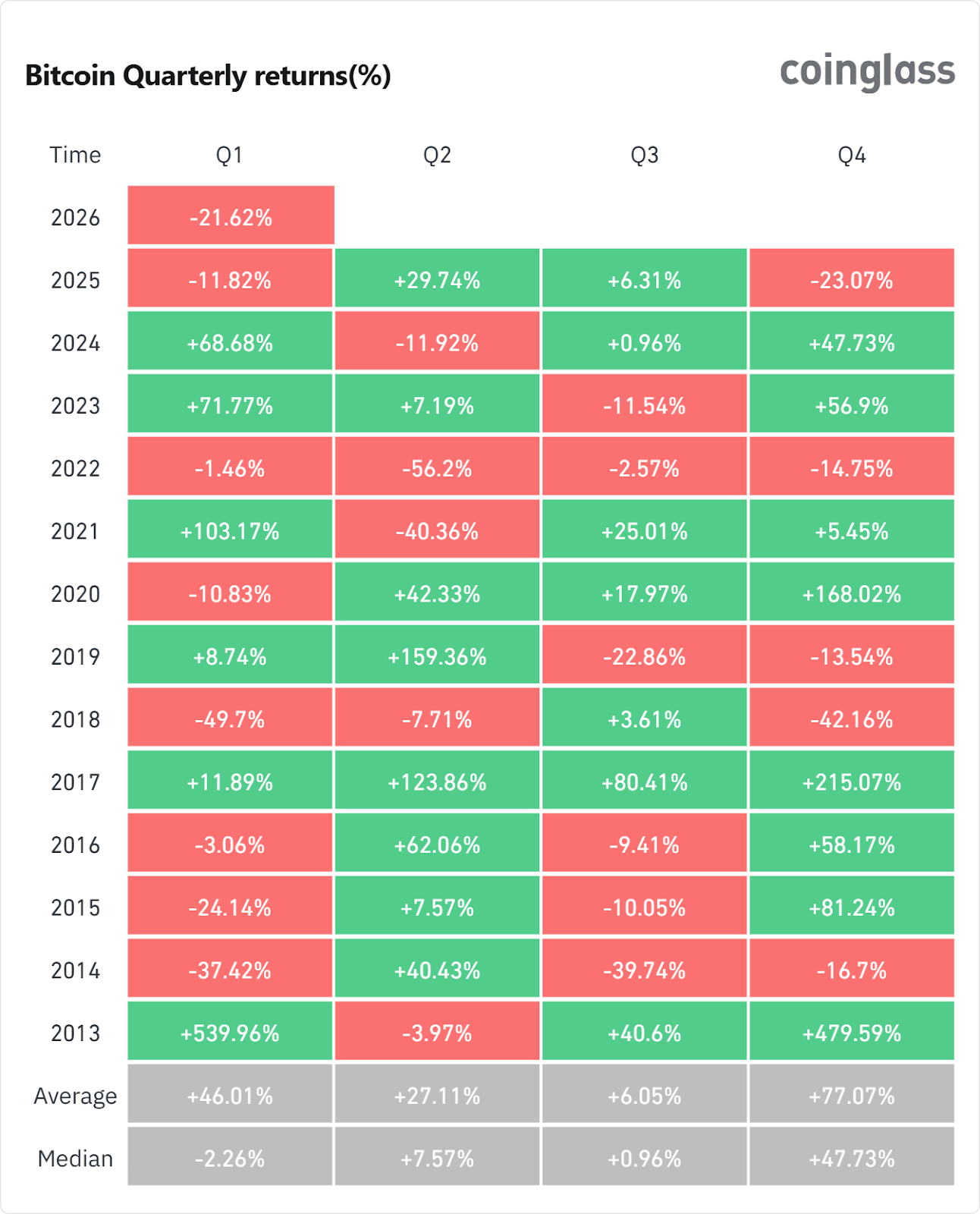

Verste første kvartal på 8 år?

Historisk sett har Bitcoin hatt negativt første kvartal i 7 av de siste 13 årene.

En 22 % nedgang ville imidlertid hatt det svakeste Q1-resultatet siden bjørnemarkedet i 2018, da BTC stupte nesten 50 % i de første månedene av året.

Både januar og februar endte i rødt, noe som øker sannsynligheten for en sjelden negativ start på to kvartaler på rad.

For å endre narrativet betydelig, må Bitcoin gjenvinne $ 80 000-regionen, noe som for øyeblikket virker fjernt ut ifra dagens momentum.

Historien viser likevel at svake første kvartaler ikke nødvendigvis definerer hele året. I åtte av de siste tretten årene leverte Q2 motsatt resultat av Q1.

Dette gjør det mellomlangsiktige bildet mer nyansert enn overskriftene antyder.

9 % oppgang kan ha økt nedsiderisiko

Mellom 12. februar og 15. februar steg Bitcoin med 9 %. På overflaten så denne bevegelsen positiv ut. Underliggende viser derimot gir belåningsdata et annet bilde.

Open interest i BTC-futures økte fra rundt $ 19,6 milliarder til $ 21,47 milliarder under oppgangen, en økning på nær $ 1,9 milliarder.

Fundingrater ble også kraftig positive, noe som tyder på at tradere posisjonerte seg aggressivt for videre oppgang.

Likevel ligner det brede diagrammønsteret fortsatt en bear flag. Den siste oppgangen skjedde innenfor et nedadgående fortsettelsesmønster, og prisen driver nå tilbake mot den lavere grensen for denne strukturen.

Momentumindikatorer gir ytterligere grunn til varsomhet. En skjult bearish divergens har oppstått i 12-timersdiagrammet, der prisen danner en lavere topp mens RSI viser en høyere topp. Dette mønsteret tyder ofte på at selgerne igjen får kontroll bak kulissene.

Samtidig steg Bitcoin’s Net Unrealized Profit/Loss med omtrent 90 % over noen dager, noe som indikerer at mange eiere raskt gikk tilbake til papirgevinster.

Lignende gevinstrush tidlig i februar ble etterfulgt av et fall på 14 %. Dersom tradere igjen vil sikre sine gevinster, kan salgspresset akselerere.

Viktige nivåer: $ 66K støttenivå, $ 58K nedside-mål

Teknisk sett er området rundt $ 66 270 et kritisk kortsiktig støttenivå. Et bekreftet brudd under denne sonen vil aktivere bear flag-fortsettelsen.

Skulle det skje, vil neste viktige mål på nedsiden ligge rundt $ 58 800, i tråd med 0,618 Fibonacci retracement, noe som tilsvarer en nedgang på cirka 14 % fra dagens nivåer.

Et dypere fall kan åpne for området rundt $ 55 600.

På oppsiden må BTC gjenvinne $ 70 840 for å stabilisere seg på kort sikt. Et gjennombrudd over $ 79 290 vil ugyldiggjøre det bearish mønsteret og indikere at kjøperne har gjenvunnet kontrollen.

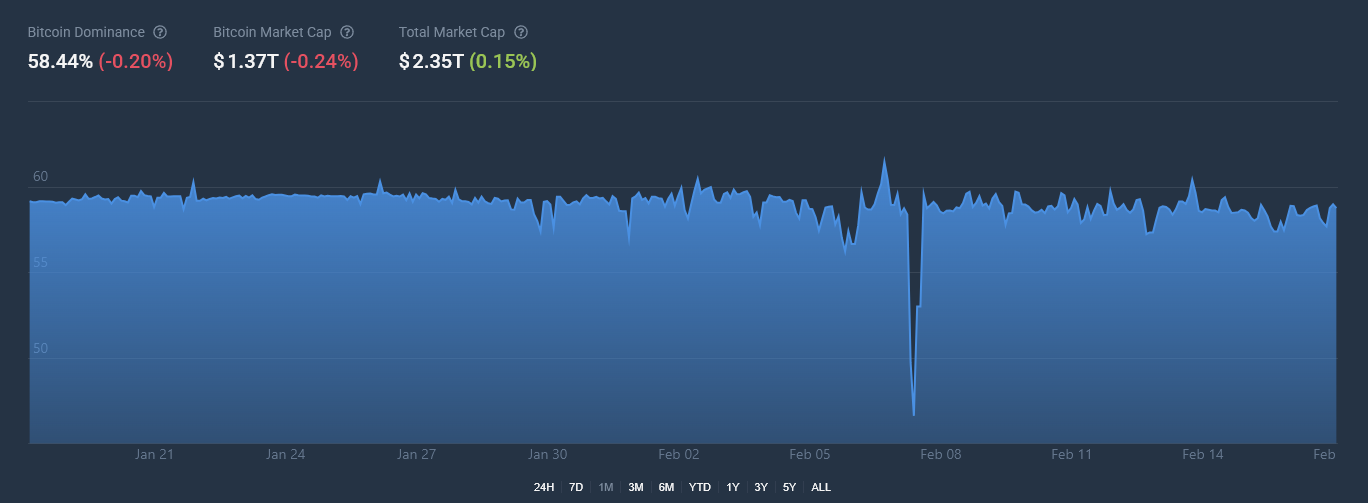

Bitcoin dominans og treasury-selskaper gir blandede signaler

Utover kursutviklingen gir bredere markedsdata et sammensatt bilde. Bitcoin-dominansen holder seg høy rundt 58,5 %, noe som tilsier at kapitalen fortsatt favoriserer BTC over altcoins i denne korreksjonen. Denne relative styrken ses ofte i defensive markedsfaser.

Samtidig holder offentlige Bitcoin-selskaper fortsatt betydelige Bitcoin-reserver. Tall fra BitcoinTreasuries viser at over 1,13 millioner BTC til sammen holdes av offentlige selskaper, ledet av store institusjonelle investorer.

Den største av disse aktørene er Strategy, som har 3,27 % av den totale Bitcoin-beholdningen. Selv om denne strukturelle etterspørselen ikke forhindrer kortsiktig volatilitet, styrker den Bitcoins langsiktige institusjonelle fotavtrykk.

Bitcoin befinner seg mellom historisk motstandskraft og kortsiktig teknisk svakhet.

Det årlige fallet på 22 % så langt i år gjør at første kvartal ser ut til å sette en lite ettertraktet rekord.

Samtidig tilsier belåning, divergenssignaler og on-chain profitt-målinger at nedsiderisiko mot $ 58 000 ikke kan utelukkes.

Samtidig peker høy dominans og fortsatt akkumulering fra selskaper på at den bredere strukturen er under press, men ennå ikke er brutt.

De kommende ukene vil trolig avgjøre om dette bare er en ny rotasjonsfase innenfor en større syklus, eller starten på en dypere korreksjon.