En nylig rapport fra 10X Research har anslått at private investorer har tapt omtrent $ 17 milliarder på grunn av deres eksponering mot Bitcoin treasury-selskaper.

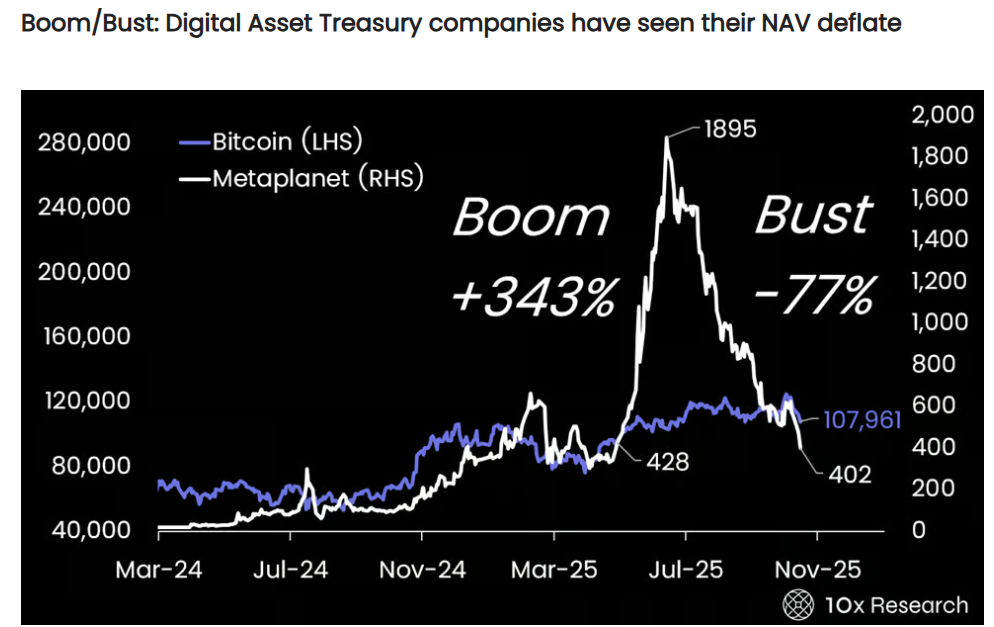

Tapene gjenspeiler en bredere nedgang i investorentusiasme for Digital Asset Treasury Companies (DATCOs). Selskaper som MicroStrategy og Metaplanet har sett aksjene sine falle i takt med Bitcoins nylige prisfall.

Bitcoin treasury-selskaper utslettet $ 17 milliarder i privat formue

I følge rapporten vendte mange investorer seg til disse DATCOs for å få indirekte eksponering mot Bitcoin. Disse selskapene utsteder vanligvis aksjer med en premie i forhold til deres underliggende Bitcoin-beholdninger, og bruker den innsamlede kapitalen til å kjøpe mer BTC.

10x Research bemerket at strategien fungerte godt når prisen på Bitcoin steg, ettersom aksjeverdiene ofte overgikk aktivaens spotgevinster. Men etter hvert som markedsstemningen avkjølte seg og Bitcoins momentum avtok, kollapset disse premiene.

Som et resultat har investorer som kjøpte under vanviddet av oppblåste verdier samlet tapt omtrent $ 17 milliarder. Firmaet anslo også at nye aksjonærer betalte for mye for Bitcoin-eksponering med omtrent $ 20 milliarder gjennom disse aksjepremiene.

Disse tallene er ikke overraskende, med tanke på at BeInCrypto tidligere rapporterte at globale selskaper har samlet inn over $ 86 milliarder i 2025 for å kjøpe kryptovalutaer.

Merkelig nok overgår dette tallet de totale amerikanske børsnoteringene i år.

Likevel, til tross for denne massive innstrømningen, har ytelsen til Bitcoin-relaterte aksjer nylig hengt etter det bredere markedet.

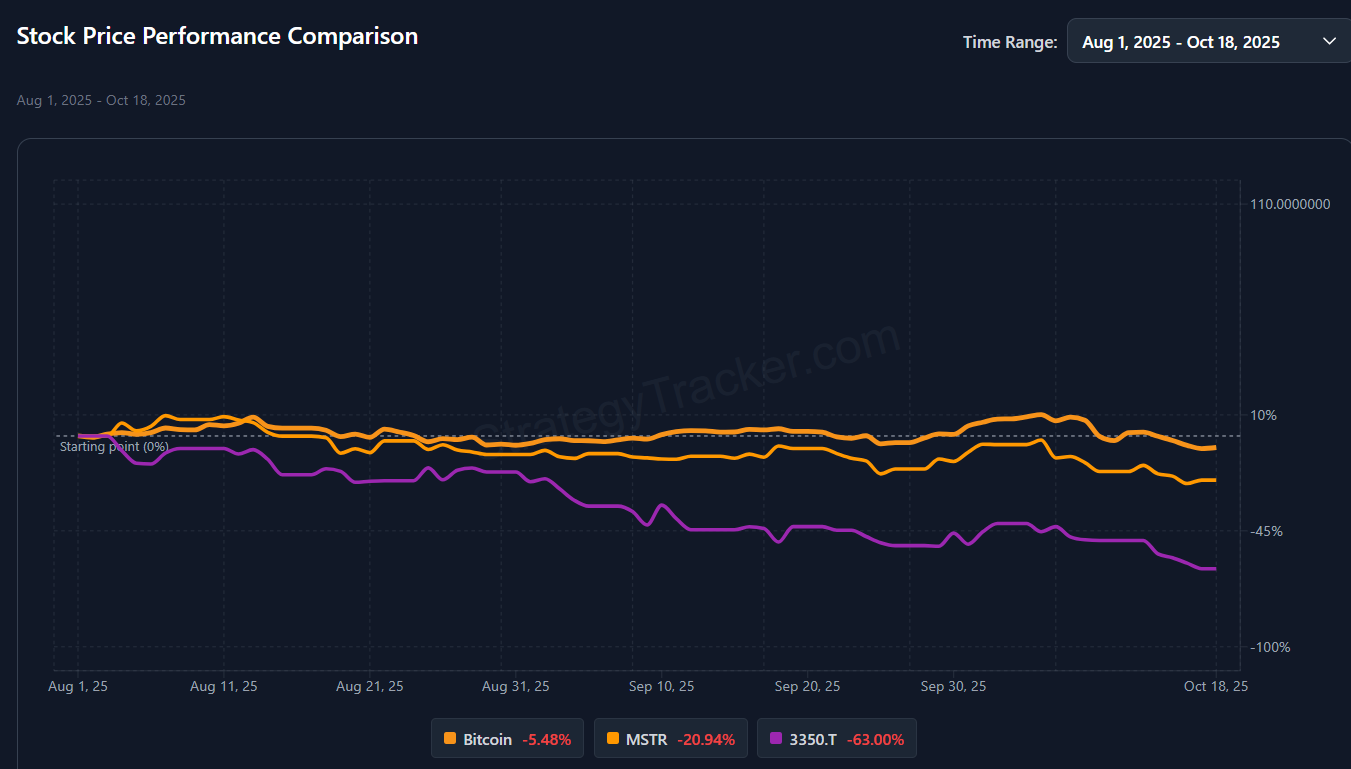

For kontekst, Strategys (tidligere MicroStrategy) MSTR-aksje har falt mer enn 20 % siden august. Tokyo-baserte Metaplanet, ifølge Strategy Tracker-data, har også mistet over 60 % av sin verdi i samme periode.

Bitcoin DATCOs mNAVs faller

Samtidig har deres marked-til-netto-aktiva-verdi (mNAV) forhold, en gang et mål på investorens tillit, også forverret seg.

MicroStrategy handles nå rundt 1,4x sine Bitcoin-beholdninger, mens Metaplanet har falt under 1,0x for første gang siden de vedtok sin Bitcoin treasury-modell i 2024.

“De en gang feirede NAV-premiene har kollapset, og etterlatt investorer med den tomme koppen mens ledere gikk bort med gullet,” uttalte 10x Research.

På tvers av markedet rapporteres det at nesten en femtedel av alle børsnoterte Bitcoin treasury-selskaper handles under deres netto aktiva verdi.

Kontrasten er slående gitt at Bitcoin nylig nådde en rekordhøyde over $ 126 000 denne måneden før den trakk seg tilbake etter President Donald Trumps tolltrusler mot Kina.

Likevel argumenterte Brian Brookshire, leder for Bitcoin-strategi i H100 Group AB, for at mNAV-forhold er sykliske og ikke reflekterer langsiktig verdi. H100 Group AB er det største Bitcoin-holdende selskapet i Norden.

“De fleste BTCTCs som handles nær 1x mNAV har bare kommet dit i løpet av de siste par ukene. Per definisjon, ikke en norm… selv for MSTR, finnes det ikke noe som heter en normal mNAV. Det er et volatilt, syklisk fenomen,” sa han.

Likevel sa analytikere ved 10X Research at den nåværende episoden markerer “slutten på finansiell alkymi” for Bitcoin treasury-selskaper, der oppblåst aksjeutstedelse en gang skapte illusjonen av ubegrenset oppside.

Med tanke på dette uttalte firmaet at disse DATCOs nå vil bli vurdert etter inntjeningsdisiplin i stedet for markedsbegeistring.

“Med volatiliteten som faller og de enkle gevinstene borte, står disse firmaene overfor en vanskelig overgang fra markedsføringsdrevet momentum til reell markedsdisiplin. Neste akt vil ikke handle om magi—det vil handle om hvem som fortsatt kan generere alfa når publikum slutter å tro,” konkluderte 10X Research.