Digital aktiva-aksjer splittet denne uken ettersom spotprisene holdt seg flate, med skarpere signaler som dukker opp fra offentlige selskaper som holder digitale aktiva.

Forskningsfirmaet 10x Research sa at sektoren deler seg mellom begrensede etablerte aktører og nye vinnere. Premiene som en gang drev vekst har blitt komprimert, noe som øker stressrisikoen ettersom likviditeten skifter.

Statsobligasjoner ned, bedrifter i oppgang

Bitcoins flate ytelse står i kontrast til de økende splittelsene, som 10x Research advarte om kan gå forut for en mer dramatisk rotasjon.

“Det som ser ut som konsolidering kan faktisk være stillheten før en skarp rotasjon.”

MicroStrategy, en gang den mest aggressive kjøperen av bitcoin, står nå overfor begrensninger. Dens netto aktiva verdi (NAV) multiple falt fra 1,75x i juni til 1,24x i september, noe som begrenser nye kjøp. Aksjen falt til $ 326 fra $ 400, og viser hvordan treasury-modellen svekkes uten premiumstøtte.

Skepsisen gjenspeiles utenfor forskningsavdelingene.

“Mitt beste finansielle råd er fortsatt at du bare bør kjøpe bitcoin hvis du vil ha eksponering mot det, og at du bør holde deg så langt unna $MSTR som mulig — fordi det er komplisert, lagdelt og du mister kontrollen.”

Kommentaren fra investor og podcaster Jason, understreket bekymringer om at treasury-aksjer kan legge til kompleksitet i stedet for direkte eksponering.

Metaplanet, ofte kalt “Japans MicroStrategy,” stupte 66 % midt i bekymringer om skattepolitikk denne sommeren. Til tross for handel nær 1,5x NAV, forblir volatiliteten høy, med private strømmer som holder det ustabilt.

Circle, derimot, steg 19,6 % siden 9. september etter at USDC-adopsjonen utvidet seg gjennom et Finastra-partnerskap. 10x Research bekreftet en bullish holdning, og kalte Circle mer attraktiv enn Coinbase som en likviditetsmottaker.

Opsjoner tilbakestilles, presser treasury-selskaper

Sammen med disse aksjeskiftene signaliserte derivatmarkedet ro. 10x rapporterte at BTC implisitt volatilitet falt 6 % og ETH 12 % på 12. september utløp etter mykere produsentpriser og i tråd med KPI. Tradere solgte volatilitet aggressivt, og behandlet forholdene som stabile. Likevel advarte 10x om at komprimerte premier og lav opsjonsprising kan legge grunnlaget for en skarpere klem hvis strømmer snur.

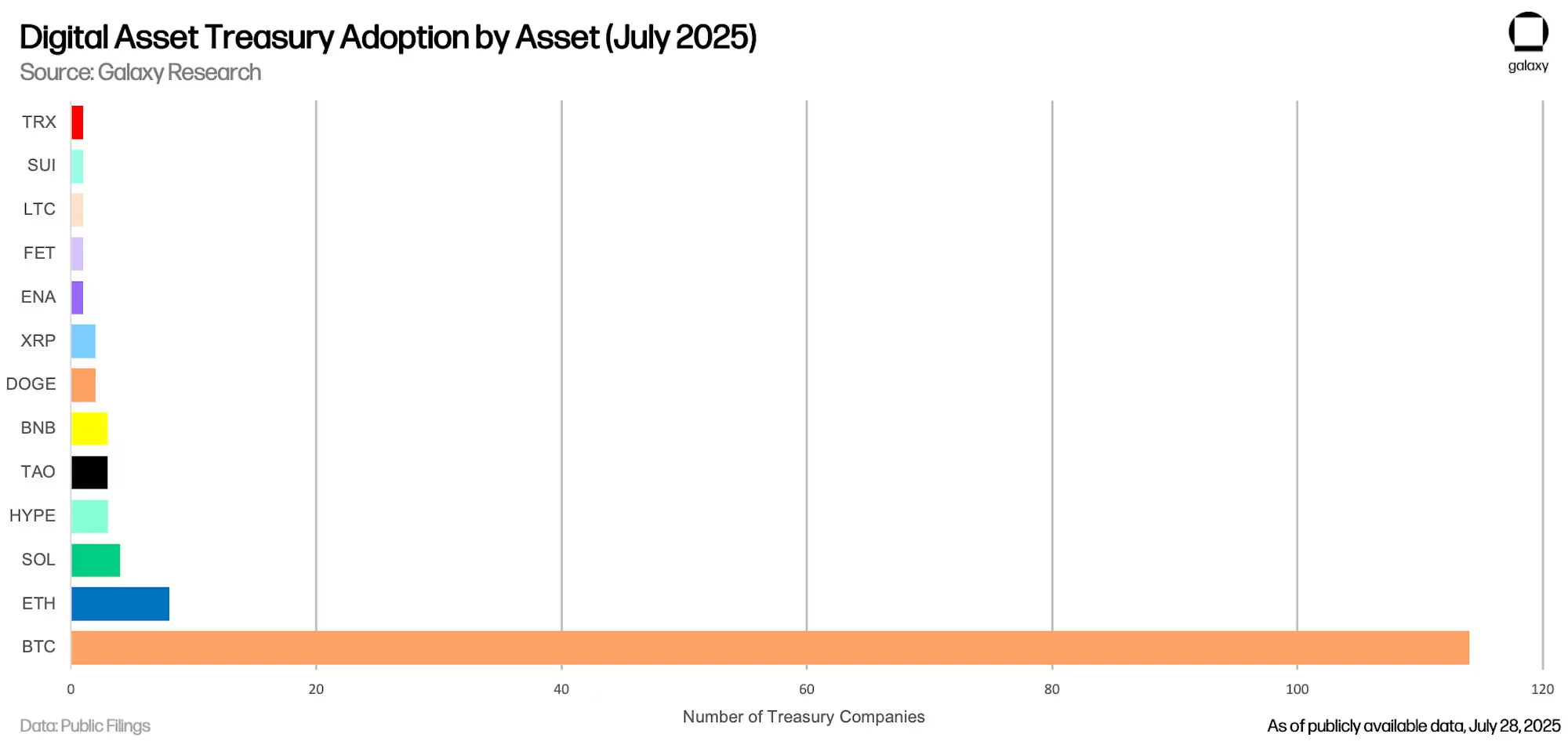

Galaxy Research estimerte at digitale aktiva treasury-selskaper (DATCOs) nå holder over $ 100 milliarder i krypto, ledet av Strategy (tidligere MicroStrategy), Metaplanet og andre. Modellen trives på aksjepremier, men kollapsende verdsettelser truer kapitaltilgangen. Galaxy advarte om at At-the-Market-tilbud og PIPEs driver vekst i bull-sykluser, men kan slå tilbake i nedgangstider.

Den månedlige utsikten fra Coinbase Institutional beskrev sektoren som å gå inn i en “PvP-fase” der suksess avhenger av utførelse, ikke imitasjon. Den hevdet at den enkle premium-æraen er over, selv om DAT-strømmer fortsatt støtter Bitcoin inn i slutten av 2025.

BeInCrypto rapporterte at treasury-selskapers kjøp har avtatt, og flere ETH-fokuserte selskaper handler nå under mNAV, noe som begrenser kapitalinnhenting og øker risikoen for tvangssalg. Det noterte også at mindre aktører som er avhengige av gjeld står overfor økt sårbarhet, med likvidasjonskaskader som en truende trussel.

Utfallet for bitcoin kan avhenge av om Circles oppgang bygger tillit eller om NAV-kompresjon blant etablerte aktører utløser stress. For nå antyder opsjoner ro, men divergensen blant treasury-aksjer viser en syklus under press.