Brasil tester en av kryptoens eldste antakelser: at digitale aktiva kun vokser når tradisjonelle finansielle systemer svikter.

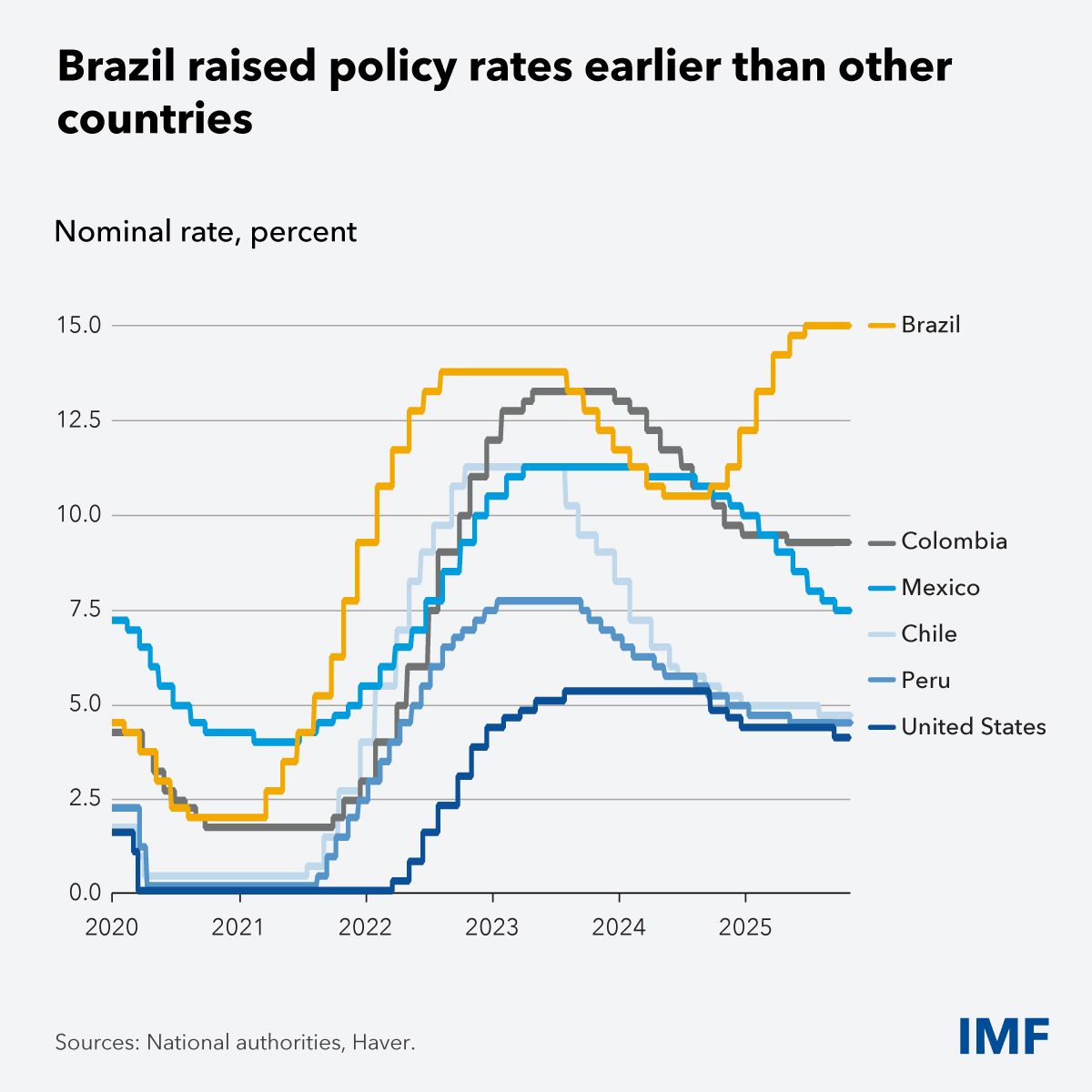

Med en styringsrente, Selic, på 15 %, som er en av de høyeste blant større økonomier, har Brasils sentralbank opprettholdt en svært stram pengepolitikk. Likevel viser ny forskning fra IMF at landets finansielle system ikke knekker under press. I stedet forblir kredittmarkedene robuste, og likevel øker kryptoadopsjonen i raskt tempo.

Hvorfor Brasils kryptoadopsjon utfordrer tradisjonell makrologikk

Bare dager etter publiseringen av COFER-data for Q2 2025, har Det internasjonale pengefondet (IMF) lagt frem en ny rapport, denne gangen med fokus på Brasil sin makroøkonomiske situasjon.

I innlegget sier IMF at Brasils nylige kredittutvidelse “ikke var en politikkfeil”, og argumenterer for at pengepolitikken fortsatt fungerer effektivt selv om rentene er høye.

“IMF-forskning viser at den siste kredittveksten i Brasil, midt i en styringsrente på 15 %, ikke var en politikkfeil. Fintech og økende inntekter endrer tilgangen til finansiering. Samtidig fortsetter pengepolitikken å gjøre jobben sin,” skrev IMF i et innlegg.

Bankutlån økte med 11,5 % i 2024, mens utstedelse av selskapsobligasjoner steg med 30 %. Slike utfall vil vanligvis dempe appetitten for alternative finansielle aktiva. Ifølge konvensjonell makrologikk burde dette være et ugunstig miljø for krypto.

I stedet økte Brasils kryptoaktivitet med 43 % år-over-år (YoY) i 2025 og avdekker en økende kobling mellom tradisjonell makrotenkning og faktisk adopsjon.

Et system som fungerer og fortsatt går på blokkjede

IMFs siste konsultasjon etter artikkel IV fremhever at Brasils sentralbank har gjort “akkurat det den skulle gjøre.”

- Strammere politikk har påvirket utlånsrentene,

- Kredittveksten har begynt å avta, og

- Forventningene til inflasjonen, selv om de fortsatt er høye, blir aktivt håndtert.

Sterk inntektsvekst, lav arbeidsledighet og rask fintech-utvikling har bidratt til å opprettholde kredittetterspørselen selv med høye renter.

Digitale banker og fintech-långivere står nå for omtrent en fjerdedel (25 %) av markedet for kredittkort i Brasil, og gir dermed bredere tilgang til finansielle tjenester uten å svekke policyens virkning.

Likevel øker kryptoadopsjonen parallelt, ikke som en protest mot systemet, men stadig mer som en forlengelse av det.

Med henvisning til Mercado Bitcoin, den største plattformen for digitale aktiva i Latin-Amerika, indikerer analytikere at yngre investorer driver frem bølgen av kryptointeresse i Brasil.

Adopsjonen blant brukere på 24 år og yngre økte med 56 % YoY, drevet av stablecoins og tokeniserte renteprodukter, og ikke av spekulative altcoins.

Digitale rentebærende produkter ga til sammen ut omtrent $ 325 millioner i avkastning i 2025 og tilbød renter som direkte konkurrerer med Brasils høyrente carry trade.

Samlet volum av kryptotransaksjoner økte 43 %, mens lavrisiko kryptoprodukter steg 108 %, noe som signaliserer et skifte fra spekulasjon til mer strukturert investering.

Middelklassebrukere allokerer en betydelig andel av sine porteføljer til stablecoins, mens investorer med lavere inntekt fortsatt foretrekker Bitcoin for høyere avkastning.

Bitcoin forblir det mest omsatte aktivaet, etterfulgt av Ethereum og Solana, med rundt 18 % av investorene som diversifiserer på tvers av flere kryptovalutaer.

Denne atferden utfordrer forestillingen om at kryptoadopsjon kun skyldes inflasjon, valutakollaps eller politikkfeil.

Tradisjonell finans begynner å bøye seg

Tradisjonelle institusjoner reagerer. Itaú Unibanco, Latin-Amerikas største private bank, har anbefalt å ha 1 % til 3 % av porteføljen i Bitcoin og ser på det som et diversifiseringsverktøy og delvis sikring, ikke som et spekulativt veddemål.

Banken har pekt på Bitcoins lave korrelasjon med tradisjonelle aktiva og dens rolle som en globalt omsatt, desentralisert verdilagring. Denne støtten samsvarer med lignende råd fra store amerikanske kapitalforvaltere.

Sammen med Mercado Bitcoins utvidelse til tokeniserte inntekts- og egenkapitalprodukter, inkludert utstedelse på Stellar-nettverket, blir skillet mellom tradisjonell finans og blokkjedeinfrastruktur stadig mer uklart.

Brazils erfaring svekker idéen om at krypto bare trives i ødelagte systemer. I stedet antyder det en ny fase av adopsjon drevet av nytteverdi, tilgang til avkastning, og porteføljespredning, selv når pengepolitikken fungerer som den skal.

Den neste skillelinjen kan ikke handle om inflasjon eller renter, men om spørsmål rundt personvern, åpenhet og kontroll. Etter hvert som krypto blir en del av regulerte finansielle systemer, går debattene bort fra makroøkonomiske feil og over til hvem som faktisk styrer infrastrukturen.

Brazils kryptoboom er ikke et krisebasert bytte. Det er et konvergensbasert bytte, og det kan være den mest forstyrrende utviklingen av alle.