De siste ukene har spenningene i Midtøsten eskalert etter at konflikten mellom Iran, Israel og USA har tilspisset seg. Til tross for disse hendelsene har Bitcoin holdt seg overraskende stabilt rundt $ 68 000. Kursen har ikke falt kraftig slik mange markedsaktører fryktet.

Likevel preges markedssentimentet fortsatt av en tydelig bearish tone. Short-posisjoner dominerer på tvers av derivatbørser. Denne posisjoneringen skaper forhold som kan utløse en stor short squeeze i mars 2026.

Negativ Bitcoin funding rate gir mulige forhold for en short squeeze

Santiment, en plattform for analyse av blokkjede-data, har analysert tall som viser en sterkt negativ finansieringsrate på kryptobørser. Dataene gjenspeiler et marked dominert av short-tradere.

Santiment tilskriver først og fremst dette sentimentet til geopolitiske bekymringer og forsinkelser knyttet til Clarity Act.

Diagrammet deres viser at da Bitcoin ble handlet mellom $ 63 000 og $ 73 000, forble finansieringsraten dypt negativ i flere dager. Dette mønsteret indikerer at short-posisjoner klart dominerer markedet. I mange tilfeller veier disse langt opp for long-posisjoner på grunn av frykt for krig og regulatorisk usikkerhet.

Likevel understreker Santiment at historiske data tilsier at ekstremt negative finansieringsrater ofte går forut for kursvendinger.

«Historisk sett øker sannsynligheten for at kryptovalutaer stiger når det er ekstrem shorting, fordi potensielle short-likvideringer gir et løft så snart kursene bryter motstandsnivåer», forklarte Santiment.

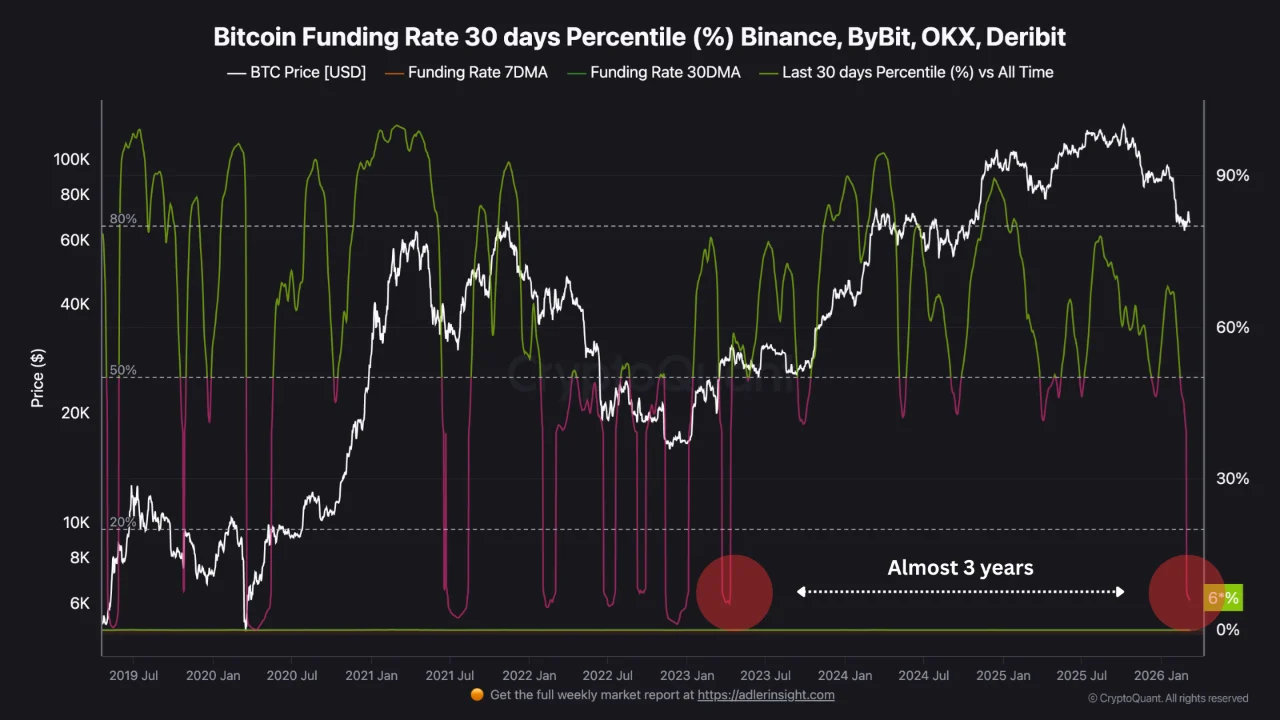

Analytiker RugaResearch viste til data fra CryptoQuant som viser at 30-dagers finansieringsrate-persentilen for øyeblikket er rundt 6 %. Dette nivået er den laveste avlesningen siden tidlig i 2023.

Han forklarte at short-posisjoner for tiden betaler gebyrer til long-posisjoner. Tradere har gjort dette nesten hver dag i to uker på rad.

«30-dagers persentil rangerer dagens finansieringsrate mot de siste 30 dagene med målinger. På 6 % har nesten hver eneste dag den siste måneden hatt høyere finansiering enn nå. Derivatmarkedet er overveldende posisjonert for videre nedside, og har vært det en stund,» forklarte RugaResearch.

Diagrammet viser at når markedet blir altfor short, oppstår plutselige kursutslag oftere enn gradvise korreksjoner. Følgelig skaper det nåværende miljøet ideelle forhold for en short squeeze.

Tegn til de-eskalering i geopolitisk konflikt

Selv om observasjonene over i stor grad bygger på historiske mønstre, tyder også nylige hendelser på at prisoppgang er sannsynlig.

Nye uttalelser fra president Donald Trump har bidratt til å dempe det negative sentimentet. I et intervju med CBS News uttalte han at den militære kampanjen rettet mot Iran har gått mye raskere enn de opprinnelig antatte fire til fem ukene.

«Jeg mener krigen er nærmest helt over,» sa presidenten.

Trump holdt også en telefonsamtale med Russlands president Vladimir Putin. Kreml bekreftet at Putin foreslo en plan for å avslutte krigen raskt. Disse hendelsene har redusert frykten for full opptrapping og hjulpet markedssentimentet gjennom første uken i mars.

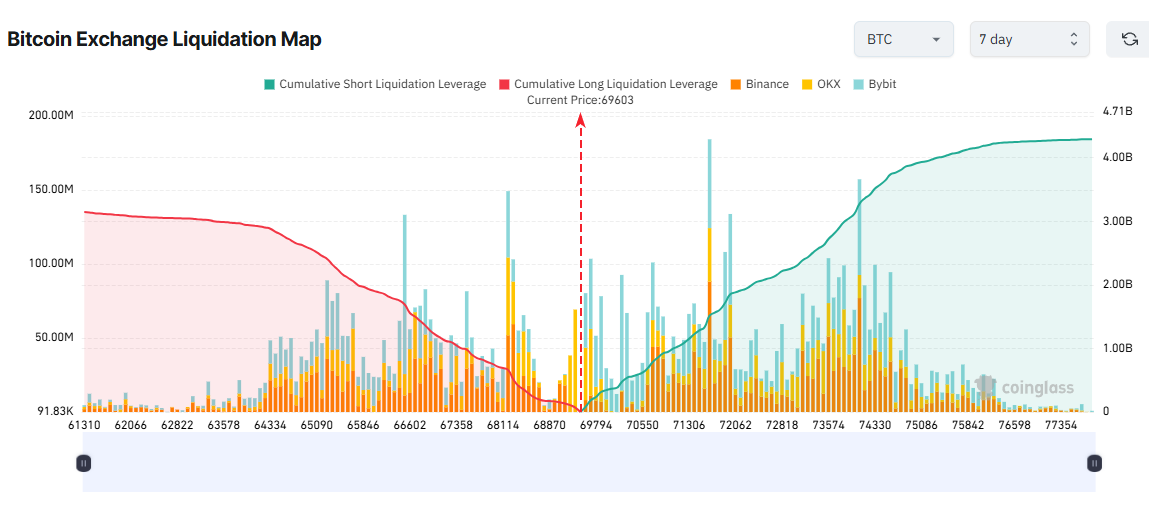

Likvidasjonskartet fra Coinglass viser at dersom Bitcoin stiger over $ 75 000 denne uken, kan det samlede potensielle likvidasjonsvolumet av short-posisjoner komme opp mot nesten $ 4 milliarder.

Hvorfor denne gangen kan være annerledes

Tegnene på en rask løsning forblir likevel blandede. Iran utnevnte hardlineren Mojtaba Khamenei til ny øverste leder 9. mars. Dette signaliserer kontinuitet fremfor innrømmelse. Krigen har spredt seg til Libanon, og Hormuzstredet er i praksis fortsatt stengt. Brent-oljen var kort oppe nær $ 120 per fat.

Dette makrobildet er fiendtlig innstilt til kryptoinnstrømningene som vanligvis gir næring til et short-squeeze. Allianz Research skisserte tre scenarioer. En rask avtale kunne stabilisere oljeprisen rundt $ 70. En langvarig konflikt kunne presse prisen opp mot $ 100. En eskalering med hale-risiko kunne sende Brent over $ 130. Vedvarende energisjokk øker risikoen for stagflasjon og kan føre til forsinkede rentekutt. Uten nye institusjonelle kjøp kan shorts forbli lønnsomme lenger enn historien tilsier.

Krigsdrevet risk-off kan også tømme kryptolikviditeten direkte. I tidligere kriser har tvungent salg i tradisjonelle markeder smittet over på digitale aktiva. Investorer har solgt kryptoposisjoner for å dekke margin calls andre steder. Dersom oljeprisen holder seg over $ 100, er slik kryssmarkeds-smitte mer sannsynlig. Et short-squeeze krever kjøpere, ikke bare overbelånte shorts.