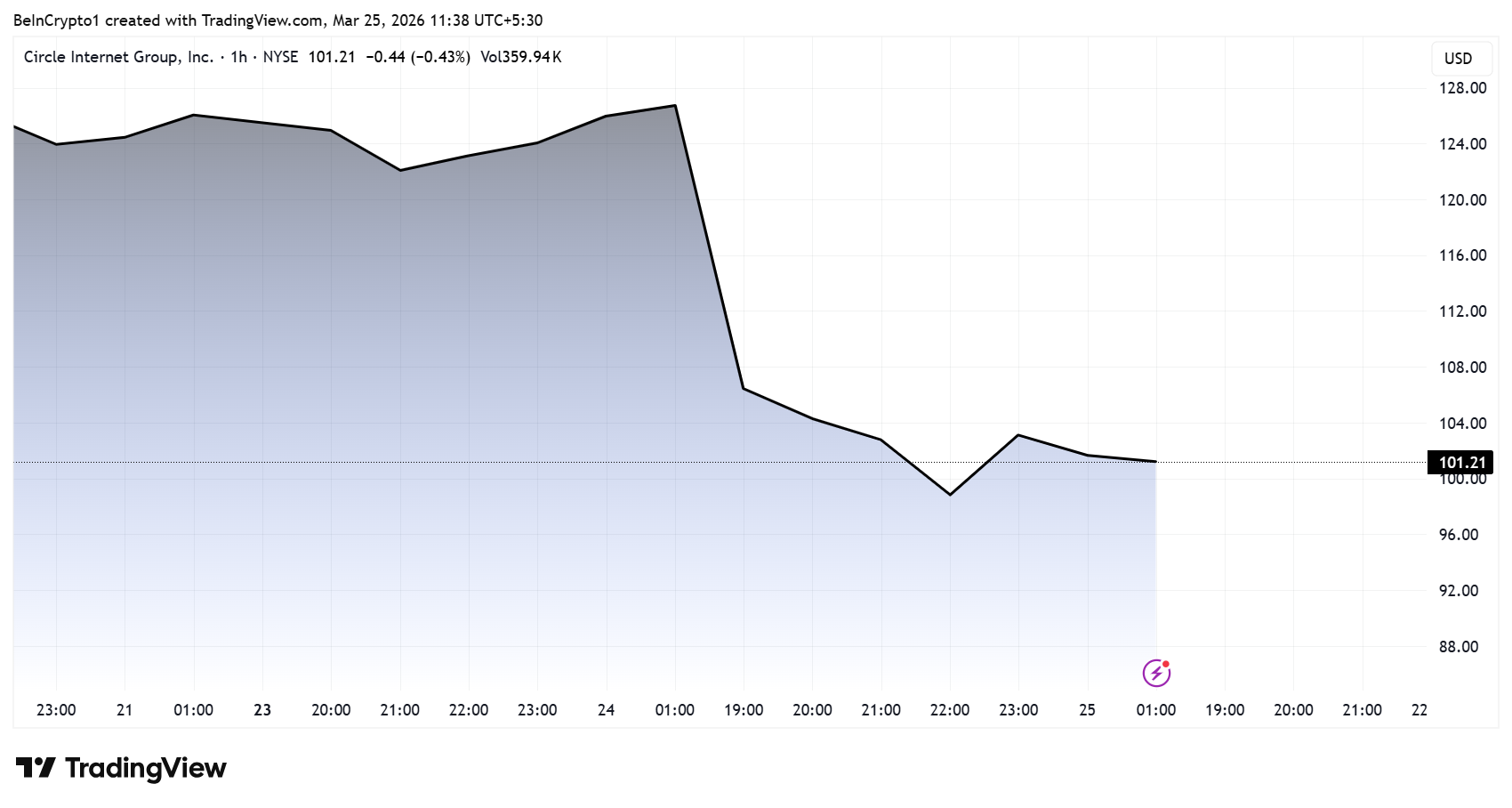

Circle Internet Group (CRCL) falt 20 % 24. mars etter at utkastet til Clarity Act forbød passiv stablecoin-avkastning, noe som fjernet anslagsvis $ 4,6 milliarder i markedsverdi.

Nedgangen kom da tre krefter traff Circle samtidig. Et renteforbud skremte investorer, konkurrenten Tether (USDT) kunngjorde revisjon fra et av de fire store revisjonsselskapene, og 16 USDC-forretningslommebøker ble frosset.

Hva Clarity Act egentlig gjør

Clarity Act for det digitale aktivamarkedet har stått fast i Senatets bankkomité siden januar på grunn av én konflikt. Kan stablecoin-eiere tjene passiv avkastning?

20. mars kunngjorde senatorene Thom Tillis (R-NC) og Angela Alsobrooks (D-MD) en avtale med Det hvite hus. Utkastet til lovtekst nådde bransjeaktører innen mandag.

Språket forbyr plattformer, børser og meglere å tilby avkastning på stablecoin-saldoer. Bare aktivabaserte belønninger knyttet til transaksjoner eller styring er fortsatt tillatt. SEC, CFTC og finansdepartementet har 12 måneder på å skrive regler mot omgåelse.

Banker jobbet hardt for dette utfallet. American Bankers Association hevdet at stablecoin-avkastningsprogrammer truet billioner i innskudd.

Mizuho-analytiker Dan Dolev advarte om at forbudet kan redusere bruksområdet for Circle på kort sikt. Coinbase (COIN) falt omtrent 10 % i sympati, ettersom inntekter knyttet til stablecoins utgjør rundt 20 % av totalt inntektsgrunnlag.

Det kontrære argumentet

Circle tjente 96 % av inntektene sine på renter fra USD Coin (USDC)-reserver per tredje kvartal 2025. Denne andelen har ligget mellom 95 % og 99 % siden 2022, ifølge S-1-innleveringen. Disse reservene er i stor grad plassert i amerikanske statsobligasjoner.

Clarity Act påvirker ikke denne inntektsstrømmen. Den forbyr plattformer å videreføre avkastning til brukere. Circle samler fortsatt inn hver dollar av reserveavkastning.

Før dette utkastet opplevde Circle økende press for å dele reserveinntekter med eiere. DeFi-protokoller som tilbød passiv APY på USDC økte det forventningspresset. Med forbudet fjernes dette helt.

Analytiker Simon Dedic gikk imot den bearish konsensusen.

“Dette er ekstremt bullish for Circle. Hele forretningsmodellen deres bygger på at de beholder avkastningen deres $USDC gir. Clarity Act gir dem i praksis en regulatorisk vollgrav…,” skrev Dedic.

Den tidligere Fox-journalisten Eleanor Terrett påpekte at forbudet mot passiv avkastning har vært offentlig kjent i flere måneder. Den bratte aksjereaksjonen overrasket mange observatører.

Tether, ARK og wallet freeze

I mellomtiden kunngjorde Tether at de har signert med et av de fire store revisjonsselskapene for å gjennomføre sin første fullstendige uavhengige revisjon. Selskapet ble ikke navngitt. USDTs markedsverdi overstiger for øyeblikket $ 184 milliarder.

I flere år har Circle posisjonert seg som det mer gjennomsiktige alternativet. Tether hadde kun hatt kvartalsvise bekreftelser fra BDO Italia. En gjennomført revisjon fra et av de fire store revisjonsselskapene vil redusere denne troverdighetsforskjellen betydelig.

Tether CFO Simon McWilliams sa at selskapet ble valgt gjennom en konkurranseprosess. Revisjonen vil dekke aktiva, forpliktelser og interne kontroller.

ARK Invest solgte CRCL-aksjer for $ 5,9 millioner 20. mars, fire dager før utkastet ble lekket offentlig. Tidspunktet fikk mange til å stusse.

Imidlertid kjøpte ARK så CRCL for $ 16,3 millioner 24. mars etter fallet. Dette tyder mer på porteføljejustering enn et retningsbestemt veddemål.

Separat rapporterte on-chain-etterforsker ZachXBT at Circle frosset USDC-saldoer i 16 hot wallets tilhørende børser, kasinoer og valutafirmaer.

Frysingen skyldtes en ikke-offentlig amerikansk sivilsak. ZachXBT kritiserte Circle for ikke å ha verifisert lommebøkene før tiltaket. Hendelsen forsterket negativt sentiment og gjenopplivet bekymringer om sentralisering i USDC.

Clarity Act er ennå ikke lov. Markeringen i Senatets bankkomité er planlagt mot slutten av april, og DeFi-bestemmelser er fortsatt uavklarte.

DeFi-protokoller er allerede i gang med å redesigne belønningssystemer for å tilpasse seg aktivitetsbaserte og regulatorisk godkjente strukturer. Om USDC kan opprettholde etterspørselen uten passiv avkastning, vil avgjøre om 24. mars var en overreaksjon eller starten på en lengre reprising.