Den første bølgen av krypto-ETF-er tillot investorer å inkludere kryptoaktiva i tradisjonelle meglerkontoer – og skattefordelte pensjonskontoer. Gitt det langsiktige avkastningspotensialet til kryptovalutaer, er det en vinn-vinn-situasjon.

Men kryptovalutaer er fortsatt volatile. Forrige ukes $ 19 milliarder gearede nedskrivning i bitcoin overgikk nedskrivningen ved Covid-bunnen i mars 2020. Og FTX-kollapsen sent i 2022.

Krypto ETF-er har kanskje ikke godt inntektspotensial

Investorer i tradisjonelle aktiva liker oppsidepotensialet til krypto. Men nedsidesvingningene er litt for mye å svelge.

De ønsker produkter som tar bort noen av de ekstreme svingningene, selv om det betyr en lavere oppside.

I dag kommer en ny bølge av ETF-er på markedet. De har høyere gebyrer, men mer aktiv forvaltning.

Ikke fornøyd med å bare kjøpe og HODL, bruker de forskjellige strategier for å dra nytte av den høyere volatiliteten i kryptovalutaer.

For mer forsiktige investorer kan krypto-inntekts-ETF-er være attraktive investeringsmuligheter. Men som med alt annet, kjøper vær oppmerksom.

Et innblikk under panseret på noen av inntekts-ETF-ene viser at – enten i en krypto-spesifikk ETF eller en kurv av kryptoaksjer – er det ikke store totalavkastninger.

Fordeler og ulemper med Crypto Income ETF-er

På papiret tilbyr krypto-inntekts-ETF-er investorer det meste av oppsiden fra kryptovalutaer, men med inntekt underveis.

Men det er en hake. Faktisk ganske mange. Den viktigste er at disse ETF-ene bruker krypto-futures, i stedet for å holde krypto selv.

Å kunne håndtere krypto-futures gir muligheten til å skape inntekt. Ved å kjøpe langdistanse-futures og deretter selge kortdistanse-futures, kan inntekt genereres fra prissvingninger.

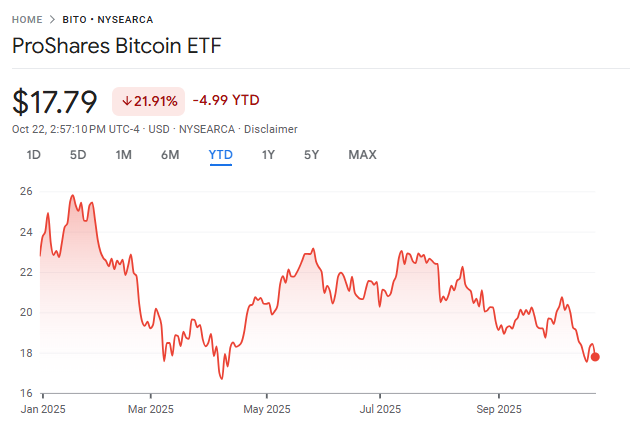

Noen av inntektsavkastningene ser bra ut, i det minste under et bull-marked. For eksempel har ProShares Bitcoin ETF (BITO) en utbytteavkastning på over 50 % årlig.

Imidlertid må investorer se på totalavkastningen. BITO-aksjene er ned nesten 20 % hittil i år.

Med den underliggende aktivaen Bitcoin opp over 20 %, har BITO kun generert en beskjeden gevinst på toppen av det. Alle som må selge BITO-aksjer vil oppleve kapitaltap til tross for å måtte betale skatt på mottatte utbytter.

Og i tillegg til det betaler investorer et forvaltningsgebyr på 0,95 %.

Hvorfor frakoblingen?

Ved å bruke futures kjøper ETF-er effektivt en aktiva med en tidsverdi som forfaller. Under et bull-marked er effekten dempet. Men i sidelengs markeder eller en kryptovinter kan tapene være brutale.

Kombiner det med giring, og resultatene kan bli ganske dårlige, ganske raskt.

Defiance Leveraged Long Income Ethereum ETF (ETHI) ble lansert i begynnelsen av oktober.

Designet for å gi 150-200 % av den daglige ytelsen i Ethereum og bruke kredittspreader for å generere inntekt, falt aksjene 30 % i løpet av de første ukene av handel.

Likvidasjonsmassakren 10. oktober er den umiddelbare synderen. Men slik denne ETF-en er strukturert, vil den sannsynligvis blø ut over tid.

For øyeblikket er krypto-inntekts-ETF-er satt opp for å gi investorer avkastning kun under et hett bull-marked – ikke en kryptovinter, eller til og med et sidelengs marked.

Men kryptomarkedet er nå mer enn bare kryptovalutaene selv. Det finnes en ETF for alt, og det er ingen overraskelse at kryptoaksje-ETF-er gjør sin debut.

Vær oppmerksom på avkastningen i kryptoaksje-ETF-er også

ETF-er som sporer krypto-relaterte aksjer har begynt å lanseres i år.

I teorien kan disse være mer attraktive for investorer sammenlignet med en enkelt-krypto inntekts-ETF, siden de tilbyr en viss diversifisering. La oss se på to av dem:

Ved starten av året ble REX Crypto Equity Premium Income ETF (CEPI) lansert.

Med en månedlig utbyttebetaling eier ETF-en aksjer i flere krypto-relaterte selskaper, fra gruveselskaper, Bitcoin treasury-selskapet MicroStrategy, og til og med kredittkortgiganten Visa.

Aksjene har vært volatile siden lanseringen, i et stigende marked for aksjer – ikke bra. Men utbyttene som er utbetalt har oversteget 20 % hittil i år, for en positiv totalavkastning.

En annen ETF som ble lansert i år, den langtrukne YieldMax Crypto Industry Portfolio Option Income ETF (LFGY), har en rapportert distribusjon på 19,9 % årlig.

Likevel er ETF-en, som inneholder aktiva som Coinbase, IBIT, MARA Holdings og andre aksjevinnere i år, ned nesten 25 % siden oppstarten.

Med mindre enn $ 200 millioner under forvaltning er det klart at denne ETF-en ikke klarer å tiltrekke seg investorer. Og med disse avkastningene det første driftsåret er det lett å se hvorfor.

Håndtere volatilitet smart

Til tross for den stadig mer mainstream integreringen av kryptovalutaer, er massakren i altcoins 10. oktober en smertefull påminnelse.

Kryptovaluta er volatil. Og selv om denne volatiliteten bør avta etter hvert som kryptoaktiva får fotfeste og blir integrert med tradisjonell finans, er de fortsatt utsatt for store svingninger.

Investorer som ønsker å komme inn i kryptovalutaområdet, vil ikke sitte gjennom en nedgang på 30-50 % – eller mer. De ønsker oppsidevolatiliteten, men kan være villige til å gi opp noen gevinster hvis det betyr å redusere risikoen for å måtte sitte gjennom massive nedganger.

Men foreløpig lever krypto-inntekts-ETF-er opp til navnet sitt ved å gi inntekt – men de klarer ikke å holde på verdien. Det er et problem over tid.

Gitt antallet nye krypto-ETF-er som kommer på markedet, bør mer konkurranse i området føre til måter å forbedre avkastningen på.

For kryptoentusiaster er det ingen grunn til å bytte ut å eie den virkelige aktivaen med ETF-er.

For investorer som ser etter eksponering mot krypto, ser spot-ETF-ene som holder den underliggende kryptoen fortsatt ut til å være det beste alternativet.