ETHZilla har solgt $ 40 millioner i Ethereum for å finansiere aksjetilbakekjøp midt i en 30 % NAV-rabatt, noe som fremhever økende nød i kryptotresorsektoren. I mellomtiden handler Japans Metaplanet under sine Bitcoin-reserver, noe som belyser økende risikoer for industrien.

Analytikere advarer om at kryptotresorselskaper står overfor tre farlige alternativer som sannsynligvis vil drive en sektoromfattende utvidelse av gearing hvis markedspresset fortsetter.

Treasury-selskaper møter verdsettingsutfordringer

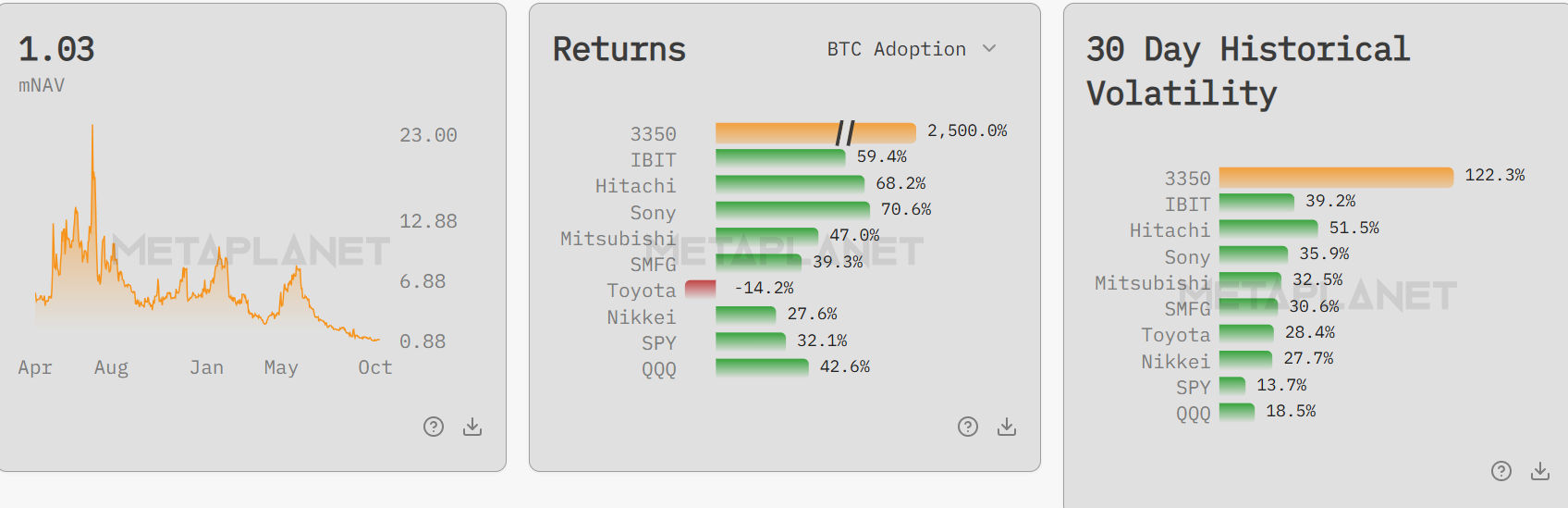

Bitcoin tresormodellen møter nye utfordringer ettersom flere selskaper faller under netto aktivaverdi (NAV). Metaplanets modifiserte netto aktivaverdi (mNAV) falt nylig til 0,99 til tross for 115,7 % Bitcoin-relatert inntektsvekst i Q3.

Selv om den siden har kommet seg til 1,03, markerte nedgangen et uvanlig scenario der selskapets markedsverdi gikk lavere enn dets direkte Bitcoin-beholdninger.

Siden juni har Metaplanet-aksjene stupt med omtrent 70 %, og slettet den tidligere premien for den bedriftsmessige Bitcoin tresorstrategien. Denne mNAV-inversjonen antyder synkende markedsforventninger til Bitcoin-fokuserte forretningsmodeller og reiser viktige spørsmål om deres motstandskraft under press.

Fidelity Digital Assets forskning indikerer at ikke-mining offentlige selskaper nå holder over 700 000 BTC og 3 millioner ETH, en betydelig konsentrasjon av disse aktivaene. Nåværende forhold avslører sårbarheter i denne tilnærmingen til aktiva forvaltning.

Bedriftskjøp pauser, markeder i fare

Nylig markedsanalyse avdekker en bemerkelsesverdig mangel på bedriftsmessige Bitcoin-kjøp etter nedgang. Coinbases leder for institusjonell forskning, David Duong, påpeker at Bitcoin-kjøp av tresorselskaper er nær år-til-dato lavpunkter, uten synlig oppgang under tilbakehentinger.

Dette fraværet svekker markedsstrukturen, ettersom slike selskaper vanligvis styrker etterspørselen under volatile faser. Uten diskresjonær balanseutnyttelse er det klart at de fleste tresorer har begrenset tillit til dagens forhold.

På Ethereum forblir kjøp konsentrert i én enhet. Hvis denne støtten forsvinner, vil markedets sårbarhet øke kraftig, noe som ytterligere avslører dets avhengighet av en liten gruppe store kjøpere.

ETHZillas $ 40 millioner Ethereum-salg for aksjetilbakekjøp fremhever de tøffe balansegangene som nå kreves.

Selv om tiltaket har som mål å støtte aksjeverdien ettersom rabatter øker, markerer det en avvik fra strategier for akkumulering av kryptoaktiva.

Farlige veier for finansselskaper

Mot disse bakgrunnene skisserer Charles Edwards fra Capriole Investments tre alternativer for tresorselskaper som handler under mNAV. Hvert alternativ innebærer betydelig risiko, men har potensial til å omforme hvordan sektoren forvalter kryptoaktiva.

“Massene av tresorselskaper som handler under mNAV har bare 3 alternativer: 1. Selg underliggende = dårlig for mynt + dårlig for virksomhet 2. Bli oppkjøpt 3. Øk gearing for å øke ‘avkastning’ og skille seg ut,” skisserte Edwards .

Den første veien, å selge kryptoreserver, kan skade både aktivapriser og forretningsmodeller. Likvidasjoner kan signalisere overgivelse og drive verdsettelsene enda lavere.

Det andre valget, å forfølge oppkjøp, kan tilby nødstilte selskaper en utvei. Imidlertid vil bransjekonsolidering redusere uavhengige aktører og konsentrere beholdninger enda mer.

Det tredje, og mest risikable, alternativet er å øke gearing for å forbedre avkastningen. Edwards advarer om at dette gir opphav til “insentiver justert for massiv vekst i gearing av sektoren,” et scenario som kan utløse en bredere krise hvis markedene svekkes.

I de kommende ukene vil tresorselskaper stå overfor kritiske tester. De må navigere disse presserende utfordringene uten å ubalanse markedet gjennom risikabel gearing.

Metaplanets ekstraordinære generalforsamling 22. desember kan avsløre hvordan slike selskaper planlegger å tilpasse seg og overleve midt i vedvarende mNAV-press.