Ukentlige innstrømninger til Digital Asset Treasuries (DAT-er) har kollapset med mer enn 95 % de siste fire månedene, med en akselererende nedgang i fjerde kvartal på grunn av bredere markedsutfordringer.

Resultatene har vekket økende bekymring og fornyet skepsis om den langsiktige levedyktigheten til denne høyprofilerte institusjonelle kryptostrategien.

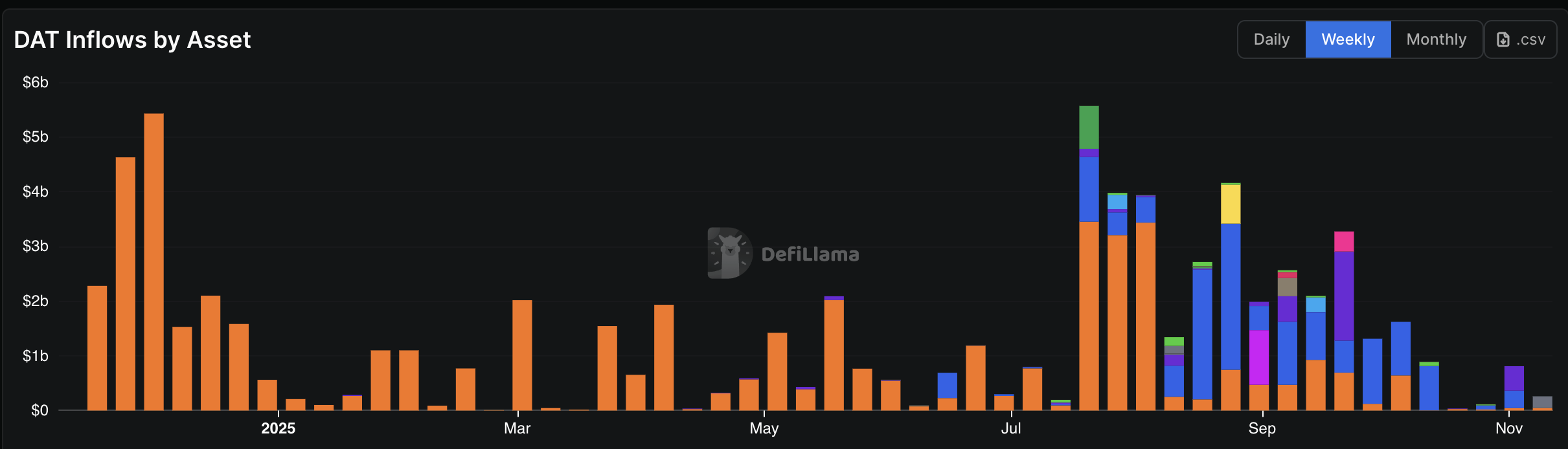

Hva ligger bak kollapsen i DAT kryptoinnstrømning

Digital Asset Treasuries har spilt en stor rolle i kryptomarkedet i år. Store institusjoner, inkludert Strategy (tidligere MicroStrategy), BitMine Immersion Technologies, Metaplanet, blant andre, har samlet milliarder i Bitcoin, Ethereum og andre digitale aktiva som reserve.

Imidlertid har nylig markedsturbulens testet den institusjonelle overbevisningen. Mens mange forventet en sterk kryptoppgang i fjerde kvartal, har det ikke materialisert seg. tollindusert krasj traff markedet hardt, og aktiva som Bitcoin og Ethereum har slitt med å gjenopprette sine tidligere høyder.

BeInCrypto rapporterte tidligere at etter krasjet, stupte bedriftskjøp av Bitcoin. Denne nedgangen i moment har også påvirket andre altcoins.

DeFiLlama-data viste at ukentlige innstrømninger nådde toppen på rundt $ 5,57 milliarder i juli 2025, men falt til $ 259 millioner innen november 2025. Dette fallet på over 95 % signaliserer en bred nedgang i institusjonell kjøpekraft og tillit.

Trenden strekker seg utover redusert oppsamling. Tidligere denne måneden solgte et Bitcoin-treasury-selskap 30 % av sine beholdninger for å betale ned konvertibel gjeld, noe som understreker den økende økonomiske belastningen i sektoren.

Ytelsegapet øker mellom Bitcoin og DAT-er

Mens markedsnedgangen har begrenset innstrømninger, har det også sterkt påvirket aksjekursene til Digital Asset Treasuries. Kryptomarkedets iboende volatilitet påvirker direkte selskaper som adopterer DAT-modellen.

Fordi balansene deres i stor grad er eksponert for digitale aktiva, har deres aksjeytelse en tendens til å speile prissvingningene av Bitcoin, Ethereum og andre beholdninger. Denne økte følsomheten forsterker økonomisk press i nedgangstider. Som Fabian Dori, CIO hos Sygnum Bank, sa til BeInCrypto, er DAT-er et “høy-beta-innsats” for aktivaene de holder.

Likevel avslørte nylige data at utsalget i DAT-aksjer langt har overskredet fallet i deres underliggende aktiva. Ifølge Artemis falt Bitcoin omtrent 10 % de siste tre månedene. I kontrast har DAT-relaterte aksjer lidd dypere tap, med nedgang på mellom 40 % og opp til 90 % i samme periode.

“De 3 måneders gapet mellom BTC ytelse og DAT ytelse er helt vilt. BTC ned -10 %, mens DAT tap starter på -40 %,” ElBarto_Crypto skrev.

Artemis la til at til tross for underprestasjonen, har de fleste selskapenes markedets netto aktiva verdier (mNAV-er), som måler markedsverdi i forhold til digital aktivaverdi, klart å holde seg over 1.

“Fra 7. nov handler fortsatt mange over verdien av deres Bitcoin (mNAV): Strive 3,4x, BSTR 1,6x, CEP 1,2x, Metaplanet 1,2x, MicroStrategy 1,1x. Når BTC går ned litt, kollapser premiene,” leste innlegget.

Ser man på det bredere bildet, fremhevet BeInCrypto at DAT-premier har krasjet fra over 25 til nærmest 1,0, noe som markerer et stort fall.

Analytiker Adam forklart at ettersom premiene krymper og tapene fordyper seg, står DAT-ledere overfor en vanskelig beslutning: enten stoppe oppsamlingen og innse en fiasko, eller fortsette å samle inn midler under stadig mer ugunstige forhold i jakten på vekst.

“De fleste av de største DAT-ene er ned 10 %+ fra deres gjennomsnittlige kjøpspris, med aksjekursene ned enda mer. Utstedelse med rabatt til NAV ødelegger aksjonærverdien; hvert nytt kjøp fortynner beholdningen per aksje. DAT-er er fanget: kan ikke finansiere nye kjøp, sitter igjen med poser av krypto kjøpt til topppris,” han uttalte.

Adam forklarte at nesten alle DAT-er har feilet i å etterligne Strategy’s suksess. I tillegg holder de nå betydelige deler av den totale BTC-, ETH-, og SOL-forsyningen.

Han advarte om at hvis disse sliter DAT-ene blir tvunget til å avvikle sine posisjoner, kan det utløse intens salgspress på både store og alternative kryptovalutaer. Dermed vil den kommende perioden teste institusjonelle kryptostrategier og demonstrere om DAT-modellen kan tilpasse seg mer utfordrende markedsforhold.