September viser en urolig stemning blant digitale aktiva-treasuries (DATs).

Det som begynte som et år med aggressiv akkumulering av bedriftsaktører, har nå møtt den harde virkeligheten av fallende markeds netto aktiva verdier (mNAVs), investor forsiktighet og straffende aksjefall.

Digitale aktiva-treasuries driver kryptoboomen

I følge Kaikos siste rapport, har digitale aktiva-treasury-selskaper vært sentrale i kryptos oppgang i 2025.

Selskaper som Strategy (MSTR), BitMine og SharpLink har jevnt akkumulert Bitcoin, Ethereum og Solana, og bidrar til å støtte spotpriser og tiltrekke nye innstrømninger.

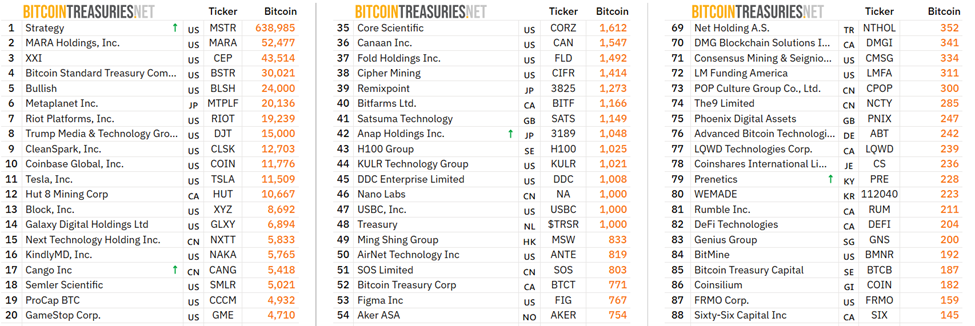

Strategy har vært det mest synlige eksempelet. På mindre enn ni måneder har det lagt til 190 000 BTC, og brakt total beholdning til over 638 000, nesten på nivå med sine rekordkjøp i 2024.

BitMine og SharpLink har speilet denne strategien med Ethereum (ETH), mens nye aktører diversifiserer til XRP, SOL og til og med mindre coins som HYPE og ENA.

Denne aktiviteten har drevet entusiasme rundt børsnoterte krypto-treasury-selskaper, spesielt i Asia-Stillehavet, hvor modellen har tatt av.

Risikoer under overflaten

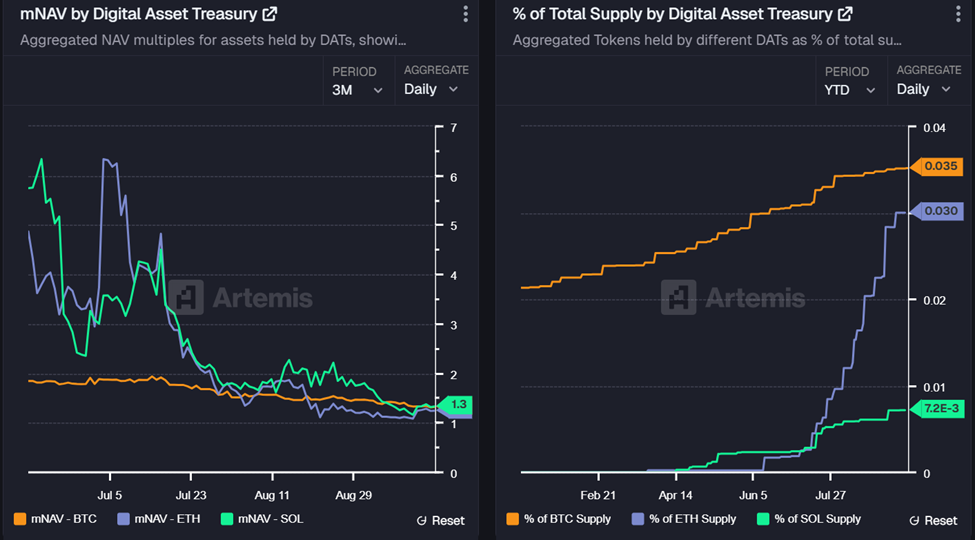

Imidlertid hoper risikoene seg opp under overflaten. Artemis Analytics-data viser at mNAV for selskaper som holder BTC, ETH og SOL har falt kraftig i tre måneder på rad, og nådd en ny bunn i september.

Tallene antyder at til tross for akkumulering, blør DATs kjøpekraft ettersom underliggende aktiva ikke klarer å oppveie aksjefall.

Presset har vært synlig i aksjeprestasjoner. BeInCrypto rapporterte tidligere at Next Technology Holdings aksjer (NXTT) falt nesten 5 % etter at selskapet søkte om å hente inn $500 millioner for ytterligere Bitcoin-kjøp.

Selskapet har allerede 5833 BTC, verdsatt til $673 millioner, men kunngjøringen utløste skepsis snarere enn tillit.

De skarpeste tapene kom fra KindlyMDs NAKA-aksje, som stupte 55 % etter at PIPE-aksjer kom på markedet, og la til et månedlig fall på 90 %.

CEO David Bailey fortalte aksjonærene at volatilitet var forventet og rammet turbulensen som en mulighet til å tilpasse seg langsiktige støttespillere. Imidlertid reflekterer alvorlighetsgraden av krasjet de strukturelle risikoene kritikere lenge har advart om.

“Fra begynnelsen advarte jeg om at Bitcoin treasury-selskaper var Ponzi-skjemaer bygget på en pyramide. I dag falt NAKA med 55 %, nå ned 96 % siden mai,” bemerket gullforkjemper Peter Schiff .

Tilsvarende har MicroStrategys NAV-kompresjon begrenset nye BTC-kjøp. Dens netto aktiva verdi (NAV) multiple falt fra 1,75x i juni til 1,24x i september, noe som begrenser nye kjøp.

Ukonvensjonelle løsninger

Midt i turbulensen flyter noen i kryptokretser ukonvensjonelle løsninger. DeFi-analytiker Ignas argumenterte for at tokenisering av DAT-aksjer kunne skape arbitrasjemuligheter, bringe likviditet på blokkjeden, og re-engasjere krypto-innfødte investorer.

“DATs går tom for kjøpekraft ettersom mNAVs kollapser. De bør tokenisere aksjene sine slik at til og med krypto-degens kan kjøpe,” sa han .

Mens tokenisering kunne utvide tilgangen, ville det også legge til et nytt lag av spekulasjon til allerede volatile instrumenter.

ETH-baserte treasuries, la Ignas til, har ennå ikke utforsket gjeldsfinansiering, noe som etterlater mer potensielt stress fremover.

Likevel fremhever nedgangen i september et paradoks. DAT-er støtter kryptospotmarkeder gjennom tung akkumulering.

Likevel kollapser deres aksjer ettersom investorer stiller spørsmål ved bærekraften. Modellen ser ut til å være fanget mellom sitt løfte som en ny strategi for bedriftskasser og den brutale virkeligheten av offentlig markedsgranskning.