Den finansielle helsen til Digital Asset Treasury (DAT)-selskapene, som utgjorde en betydelig kilde til kryptomarkedets kjøp siden andre kvartal, forverres raskt.

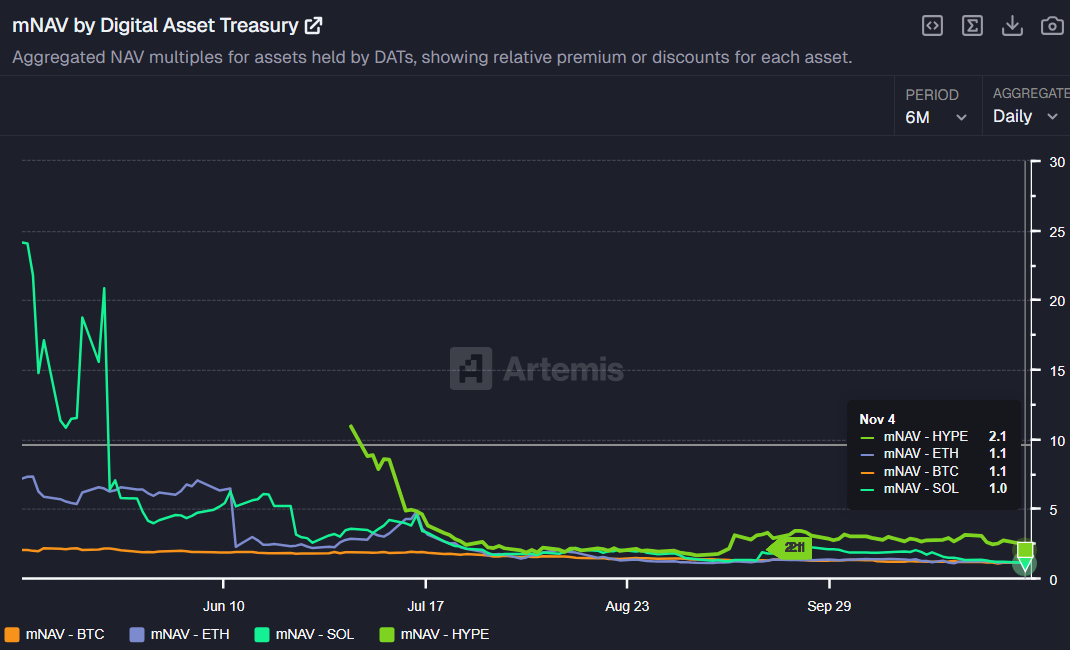

Data utgitt onsdag av on-chain dataplassen Artemis indikerer at markedsverdien for disse kryptoholdende enhetene stort sett har fordampet. Ifølge Artemis sin ‘mNAV by Digital Asset Treasury’ metrikk, har Markeds Netto Aktivverdi (mNAV) for DAT-selskaper, som en gang oversteg 25, nå nærmet seg 1,0.

mNAV-ratioen faller mot null

mNAV-forholdet er en kritisk verdsettingsmetode beregnet ved å dele et selskaps markedsverdi med netto aktivverdi (NAV) av dets digitale beholdninger. En mNAV større enn 1 betyr at markedet tilskriver en premie til selskapets aksje.

Dette betyr at markedet anerkjenner selskapets operasjonelle evne eller potensial for fremtidig vekst utover dets nåværende kryptoinnhold. Omvendt, en mNAV under 1 antyder at aksjen er undervurdert, som signaliserer lav tillit fra investorer.

Trenden over de siste seks månedene har vært skarp. Mellom mai og juni i år var gjennomsnittlig mNAV for store DAT-selskaper mellom 1,9 og 2,0, selv for konservative aktiva som Bitcoin (BTC).

Imidlertid har denne premien blitt kraftig redusert. Per tirsdag er mNAV for BTC og ETH DATs 1,1, mens SOL DATs er 1,0. Selv outlier HYPE DATs har falt til 2,1. I essens har premien som en gang ble betalt for å få kryptoeksponering via DAT-aksjer nesten forsvunnet.

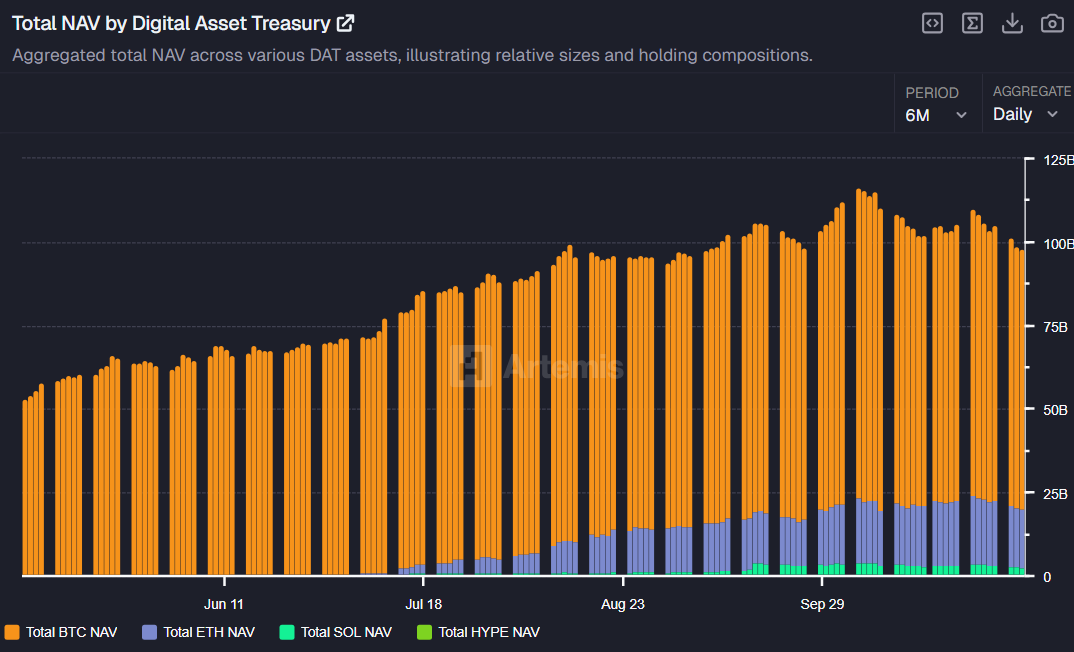

Den resulterende mangelen på tillit er synlig i selskapsbalansene. Den totale mengden BTC holdt av DAT-selskaper nådde toppen på $ 92,6 milliarder den 6. oktober, men har siden falt til $ 78,1 milliarder per onsdag. På samme måte falt ETH-beholdningene fra en topp på $ 20,6 milliarder den 27. oktober til $ 17,6 milliarder, noe som indikerer betydelig markedslikvidasjon.

DAT-er kalt en ‘exit-begivenhet’ for priser

Omid Malekan, en adjunkt ved Columbia Business School, identifiserte nedgangen i DAT-selskaper som en rotårsak til det nylige kryptokursfallet.

“Enhver analyse av hvorfor kryptopriser fortsetter å falle må inkludere DATs, fordi samlet sett viste de seg å være en massiv utvinnings- og utgangsbegivenhet – en grunn til at prisene går ned,” hevdet Malekan.

Malekan kritiserte forretningsmodellen, og argumenterte for at de betydelige kostnadene forbundet med å etablere offentlige enheter—spesielt for shell/PIPE/SPAC-strukturer, med involvering av millioner i gebyrer til bankfolk og advokater—betyr at når investorer kjøper DAT-aksjer, får de effektivt den underliggende kryptoen til en betydelig rabatt på grunn av disse overheadkostnadene.

“Det finnes ingen gratis lunsj. Alle som snakket om DATs som om de var ren gevinst, er idioter som aldri bør tas seriøst igjen,” konkluderte han brått.

Som et tillegg til kritikken, foreslår Matt Hougan, CIO i Bitwise Invest, at DATs trenger mer enn bare myntakkumulering for å overleve. Han rådet investorer: “Den beste måten å vite hvilke DAT-er som er verdt å legge merke til, er å spørre: Driver de med noe utfordrende?” Hougan advarte, “Hvis det er alt en DAT gjør, er du bedre tjent med å eie en ETF.”