Digital Asset Treasury (DAT) selskaper har blitt en viktig fortelling i 2025, med mange institusjonelle aktører som satser stort på digitale aktiva som en del av sine balanse-strategier. Imidlertid har volatiliteten i kryptomarkedene satt disse treasury-modellene på prøve.

Dette reiser et kritisk spørsmål: Er selskapene virkelig sterke nok til å opprettholde sine digitale aktiva treasury-strategier—eller har mange bare kopiert (Micro) Strategys høyprofilerte oppskrift i kjølvannet av hypen? For å finne ut av dette, konsulterte BeInCrypto flere ledende eksperter for å dykke dypere inn i om disse selskapene kan tåle det nåværende markedsmiljøet eller risikere å utløse bredere systemisk stress.

Hva er DATs?

DAT-selskaper, eller Digital Asset Treasury-selskaper, er børsnoterte selskaper som anskaffer digitale aktiva som en kjerne del av sin forretningsstrategi. Strategy (tidligere MicroStrategy) startet denne trenden i 2020 ved å akkumulere Bitcoin. Snart fulgte mange flere etter.

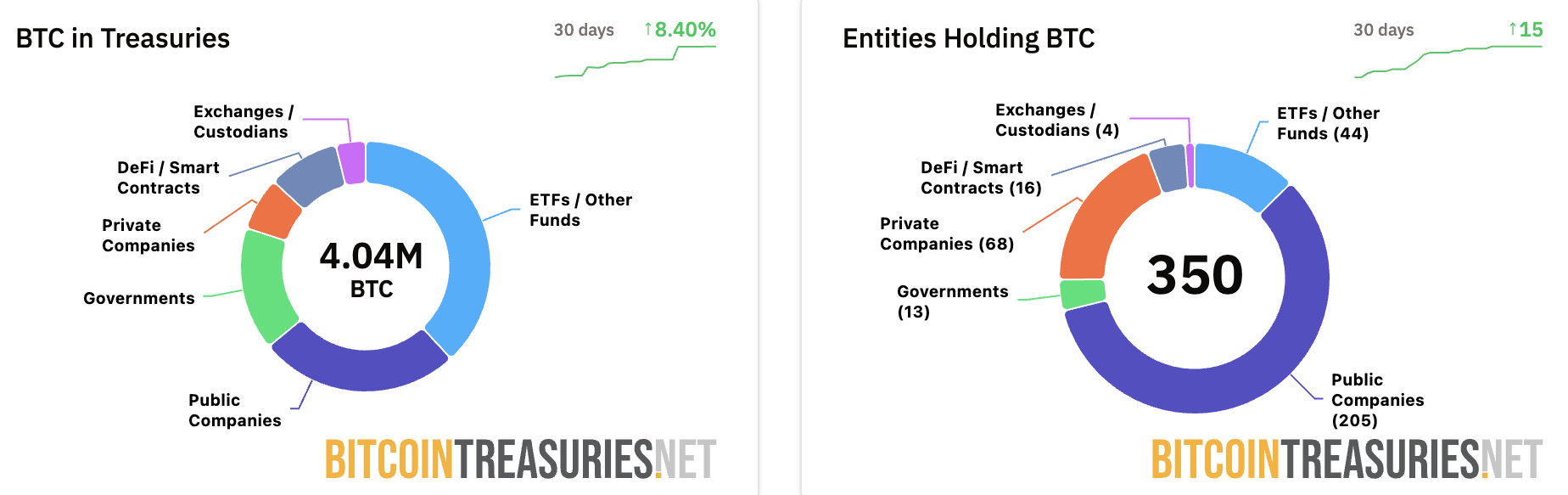

I følge de nyeste dataene fra Bitcoin Treasuries, har 205 offentlige selskaper BTC på sine balanseregistre. Videre har offentlige selskaper totalt over 1 million Bitcoins, med Strategy alene som kontrollerer 640 418 BTC.

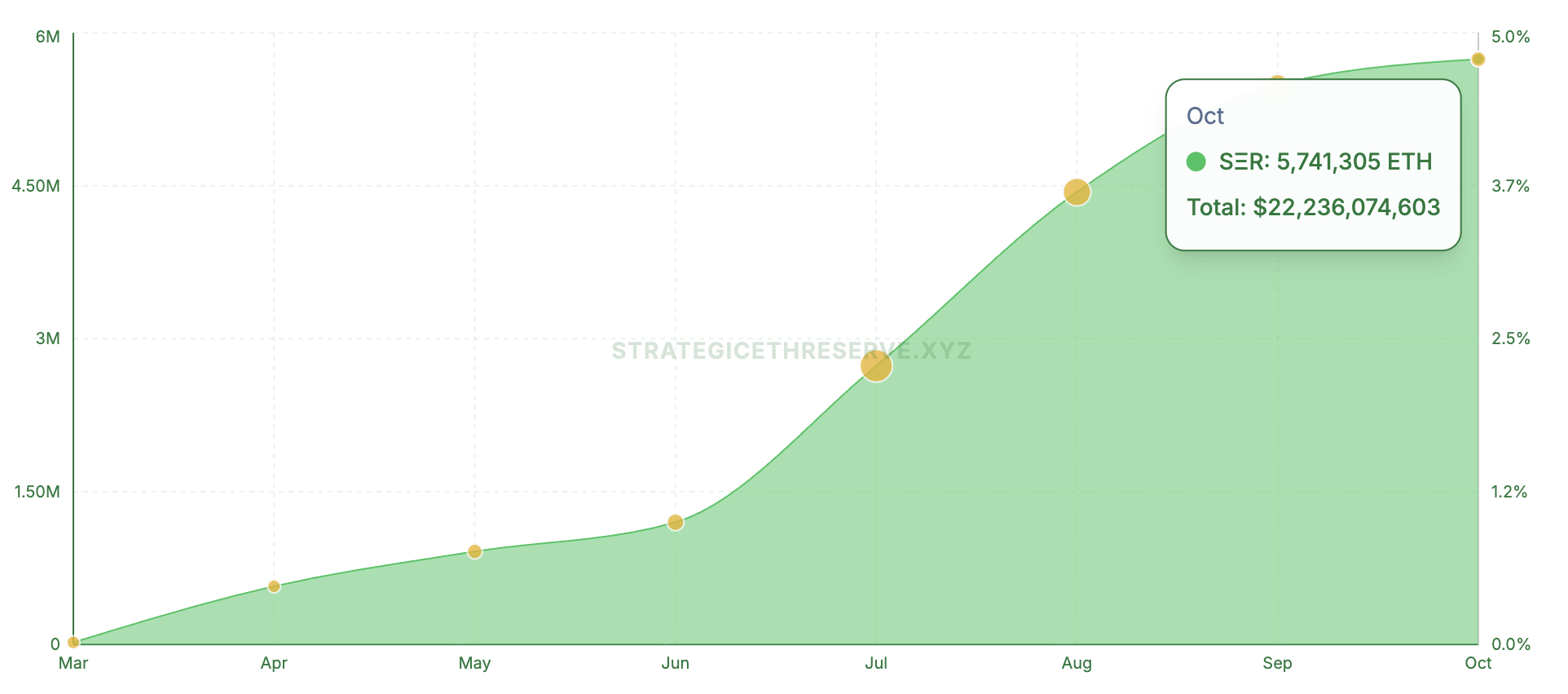

Trenden strekker seg utover BTC. Strategic ETH Reserve-data viste at 16 offentlige selskaper kontrollerer over 4,75 % av Ethereums nåværende tilbud og har forpliktet over $ 22 milliarder.

Tilsvarende har Solana-fokuserte selskaper investert $ 3,76 milliarder i aktivaet. BeInCrypto rapporterte nylig at DATs samlet forvalter $ 105 milliarder i de tre aktivaklassene.

Bedriftsporteføljer i krypto testet av fallende mNAV-er

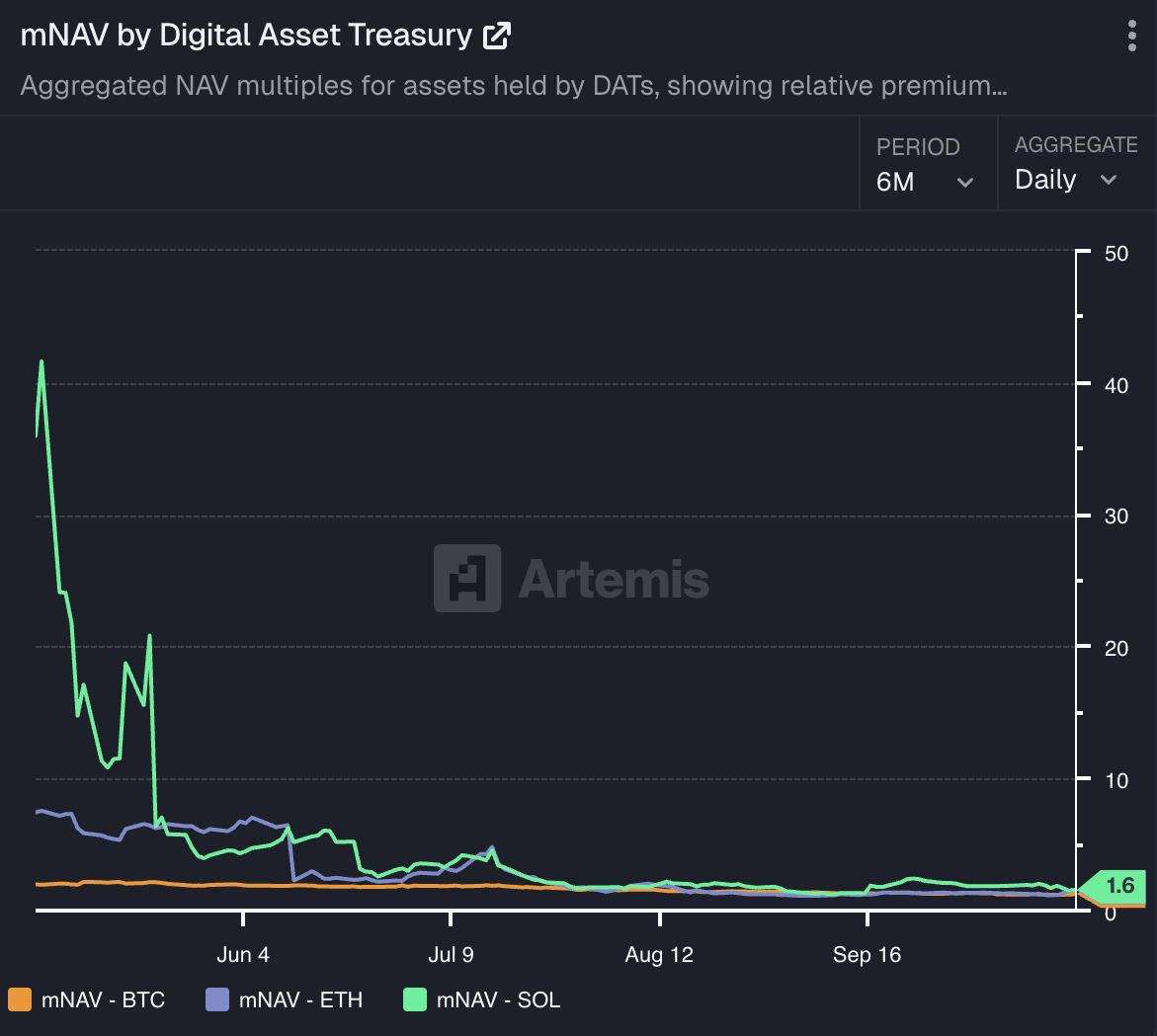

Selv om finansieringsskalaen reflekterer tillit til disse aktivaene, har det ikke vært uten utfordringer å holde dem. Artemis Analytics-data viser at mNAV for selskaper som holder BTC, ETH og SOL har fortsatt å falle kraftig, og nådd nye lavpunkter.

Faktisk, etter markedskrasjet, falt Metaplanets mNAV til 0,99, som markerer den første forekomsten av at metrikken faller under 1,0 terskelen. Selv om det kom seg kort tid etter, reiser fallet fortsatt bekymringer. Tilsvarende møtte andre selskaper lignende tilbakeslag.

Fakhul Miah, administrerende direktør i GoMining Institutional, fortalte BeInCrypto at selskaper som holder digitale aktiva som Bitcoin opererer i et volatilt, mark-to-market miljø, så prisfall ikke innebærer insolvens hvis de har planlagt for markedssykluser.

Velstyrte treasuries gjennomfører stresstester, holder likviditetsreserver og tilpasser finansiering med langsiktige mål — i motsetning til de som er bygget på kortsiktig prisdynamikk.

“Det er også viktig å merke seg at mNAV-nedgangene vi ser ikke bare er en refleksjon av den nylige Bitcoin kurs svakheten, selv om BTC siden har kommet seg. Mange av disse selskapene ble opprinnelig priset for perfeksjon under sine tidlige akkumulering faser, da markedsstemning og FOMO drev deres markedsverdi langt foran fundamentene. Som sådan, når BTC-prisene korrigerte, reagerte deres mNAVs naturlig mer skarpt, og reflekterte den samme volatiliteten som drev deres tidligere gevinster,” la han til.

Han bemerket at etter hvert som markedet modnes og selskapsbalansene tilpasser seg nærmere Bitcoins underliggende fundamenter i stedet for spekulative verdsettelser, vil volatiliteten sannsynligvis stabilisere seg over tid.

Timot Lamarre, leder for markedsforskning hos Unchained, hevdet at Bitcoin treasuries er fundamentalt forskjellige fra altcoin treasuries, som ofte utnytter private investorer.

“Selv for bitcoin treasury selskaper, bør det forventes at for det store flertallet av selskaper, vil mNAV trende mot én over tid,” sa han.

Lamarre påpekte også at noen få selskaper kan blomstre ved å gi indirekte Bitcoin eksponering til investorer som ikke kan kjøpe det direkte. Likevel, til syvende og sist, vil de mest vellykkede treasuries være de som holder Bitcoin direkte — uten giring eller kompleksitet.

Hvor stor risiko utgjør fallende mNAV-er for selskapers balanseregnskap?

Likevel, hvis mNAVs fortsetter å synke, kan det presse selskaper til å selge sine beholdninger og dermed utløse markedsvolatilitet? Ifølge eksperter er dette faktisk mulig. I samtale med BeInCrypto sa Fabian Dori, CIO hos Sygnum Bank,

“I utgangspunktet eksisterer denne risikoen. Sannsynligheten for at det skjer avhenger hovedsakelig av gjeldsstrukturen til de enkelte selskapene. For å overvåke sannsynligheten for at markedet tillegger et ‘tvunget nedskrivnings’-scenario, kan det for eksempel være interessant å analysere kredittspredningen av (konvertible) obligasjoner i forhold til det bredere markedet og i forhold til konkurrenter, eller den implisitte volatilitetens terminstruktur og skjevhet for opsjoner på selskapet,” nevnte han.

I tillegg utdypet Lamarre at de store deltakerne i Bitcoin treasury-området — som Strategy — opprettholder sterke sikkerhetsposisjoner og kan tåle selv en betydelig nedgang i Bitcoins pris uten å bli tvunget til å likvidere. Mindre selskaper, derimot, som tar på seg overdreven gjeld, kan utløse kortsiktig turbulens i markedet.

“Den større risikoen ligger hos aksjonærene i treasury-selskapet snarere enn hos bitcoin-eiere. Bitcoin-eiere kan ri ut bjørnemarkeder med bitcoin holdt i egen forvaring, mens selskaper kan gå under. Tidligere katalysatorer for massive bjørnemarkeder har vært svindel og hacking,” bemerket analytikeren.

Miah var enig og sa at noe tvunget salg kan skje på marginen. Likevel er det usannsynlig at det truer systemet med mindre en stor aktør, som Strategy, står overfor en mislighold.

Etter hans syn hjelper det nåværende markedet faktisk med å styrke økosystemet ved å prissette risiko på nytt der styringen var svak og kapitalen feilmatchet. Godt strukturerte selskaper kan håndtere kortsiktig press uten å forstyrre markedet, noe som gjør dette mer til en foredlingsfase enn en kredittkrise.

Truer selskapers eksponering mot digitale aktiva aksjonærverdien?

Utover fallende mNAV-er står digitale aktiva-treasuries også overfor risikoen for at deres aksje ytelse er nært korrelert med kryptomarkedets bevegelser, noe som kan føre til volatilitet.

Dori fremhevet at en digital aktiva-treasurys aksjekurs drives av volatilitet i dens underliggende token på daglig basis. Strukturelt gjør dette DAT-er til et ‘høy-beta-veddemål’ på de aktivaene de holder.

“Fra et lengre perspektiv må hver DAT skape verdi for aksjonærene for å rettferdiggjøre en bærekraftig mNAV-premie. Denne idiosynkratiske verdien eller risikoen drives av selskapsspesifikke valg: utstedelsesdisiplin, kapitalstruktur, kontantstrømplanlegging, operasjonell gjennomføring, etc,” la han til.

Imidlertid understreket Miah at aksjesvakhet blant DAT-selskaper stammer mer fra hvordan deres kapital og eksponering er strukturert enn fra Bitcoins pris bevegelser alene. Investorer kan tolerere volatilitet når de stoler på et selskaps balanse — det de avviser er utvanning og reaktiv finansiering.

“Forskjellen mellom sterke og svake utøvere ligger i treasury-styring, hvordan gjeld, kapitalinnhenting og timing håndteres. Et godt strukturert selskap kan tåle prissvingninger mens det opprettholder investorens tillit,” nevnte han.

Videre mener Lamarre at Bitcoin treasury-selskaper kan være tiltalende for tradere som vanligvis tiltrekkes av den høyrisiko naturen til altcoins. Ifølge ham,

“Bitcoins nedadgående volatilitet følger vanligvis en euforisk oppsidefase, som vi ennå ikke har sett i denne syklusen. Altcoins ser ut til å fortsette sin nedgang i bitcoin-termer. Kanskje disse bitcoin treasury-selskapene tilfredsstiller behovet for tradere som vanligvis tiltrekkes av risikoen ved altcoins. Det kan være en dårlig strategi som har ført til at aksjekursene går ned, men spillet de prøver å spille er vanskelig. Når du forstår Bitcoin, føles ideen om å kjøpe et selskaps aksjer for eksponering overflødig. Å holde din egen bitcoin reduserer motpartsrisiko på en måte som aksjer ikke kan.”

En annen bekymring stammer fra salgspresset som oppstår når PIPE-aksjer kommer inn i markedet. For eksempel, rapporterte BeInCrypto nylig at KindlyMDs aksje stupte 55 % etter utgivelsen av nye aksjer i omløp.

The PIPE-dilemmaet

CryptoQuant fant at Bitcoin treasury-selskaper som skaffer midler gjennom PIPE-programmer så sine aksjekurser falle med 42 % til 97 %, hovedsakelig på grunn av faktisk eller forventet salg fra PIPE-investorer. Det advarte også om at noen aksjer kan falle ytterligere 50 %, ettersom de fortsatt handles over sine PIPE-tilbudspriser.

Likevel forklarte Miah at PIPE-er eller aksjetilbud ikke er iboende problematiske — problemet oppstår når de brukes reaktivt i stedet for strategisk.

“Når aksjeinnhentinger er parret med risikostyrt Bitcoin-eksponering, kan strukturen være verdiskapende. Men uten en klar kapitalallokeringsplan eller investor-kommunikasjon, undergraver det tilliten. Problemet er ikke bruken av kapitalmarkeder; det er hvordan kapitalstrukturen er konstruert,” bemerket lederen.

Lamarre understreket at den mest sikre treasury-tilnærmingen forblir enkel — generere overskudd og tildele en del til Bitcoin. Når selskaper utsteder ny egenkapital utelukkende for å kjøpe mer Bitcoin, bør aksjonærene spørre seg om de ville vært bedre tjent med å holde aktivaet direkte.

Han avslørte at selv om finansiell ingeniørkunst kan være til fordel for investorer som ikke kan holde Bitcoin selv, viser historiske resultater at slike strategier sjelden overgår Bitcoins egne avkastninger. For de fleste investorer gjør kryptovalutaens konsistente 60 %+ årlige sammensatte vekstrate saken for direkte eierskap overbevisende.

Hva som kreves for å bygge en vellykket digital aktiva treasury

Selv om risikoene er klare, ugyldiggjør de ikke Digital Asset Treasury-modellen. Strategy skiller seg ut som et bemerkelsesverdig eksempel.

Miah utdypet at selskapets suksess ikke bare handlet om overbevisning i Bitcoin, men om gjennomføring. Selskapet kombinerte tro med solid arkitektur: gjentakende inntekter, langsiktig finansiering og styringsjustering.

Mange av dets etterlignere, bemerket han, så overskriftene, men gikk glipp av fundamentet. De prøvde å replikere eksponeringen uten å matche likviditet, kontantstrøm eller investorprofil.

“En bærekraftig Bitcoin treasury handler ikke om å speile strategi; det handler om å matche design til kapasitet. Selskaper som nærmer seg dette som et kapitalallokeringsproblem, ikke en merkevareøvelse, utvikler modellen riktig,” avslørte GoMining Institutional-lederen til BeInCrypto.

Han understreket at digitale aktiva forsterker det som allerede er på plass. Et selskap med stabil kontantstrøm kan bruke Bitcoin som produktiv sikkerhet — et verktøy for å øke avkastningen eller diversifisere reserver.

Imidlertid forsterker kryptovalutaeksponering bare den økonomiske stressen for selskaper med svake fundamenter. Treasury-strategier lykkes når de støttes av jevn inntekt, forutsigbar finansiering og sterke risikokontroller. De mislykkes når de behandles som erstatninger for vekst.

Dette prinsippet er spesielt relevant i dagens miljø, hvor Bitcoin opererer innenfor et modent institusjonelt økosystem av ETF-er, forvaltere og regulerte derivater. Denne infrastrukturen gjør Bitcoin unikt egnet som en balanseaktiva. Bredere strategier for digitale aktiva mangler ofte den samme likviditetsdybden eller policyklarheten, noe som begrenser deres integrasjon i tradisjonelle treasury-rammeverk.

Lamarre delte at grunnlaget for enhver bærekraftig treasury er lønnsomhet og forsvarlig kapitalforvaltning.

“Lønnsomhet er essensielt for å bærekraftig vokse bitcoin-treasuries. Dette gjelder både enkeltpersoner og offentlige selskaper. Målet er å tjene mer enn du bruker. Bitcoin forsterker fundamenter som har gått tapt i et fiat-pengesystem. I stedet for å vektlegge vekst over lønnsomhet, belønner Bitcoin effektivitet og disiplinert sparing for fremtiden,” hevdet han.

Likevel, ifølge ham, kan det være rom for utvalgte Bitcoin treasury-selskaper i forskjellige jurisdiksjoner hvor regulatoriske eller kapitalallokeringsgrenser hindrer direkte investering. Imidlertid trenger ikke det bredere markedet et overskudd av slike enheter.

“Bitcoin står som det mest kraftfulle, langsiktige sparekjøretøyet for både enkeltpersoner og offentlige enheter. Å utvanne aksjonærer for å skaffe mer bitcoin må gi verdi på den andre enden av den handelen. Hva gir du til markedet som de ikke kan finne andre steder,” uttalte han.

(Micro) Strategy startet en trend — men kan andre overleve?

Dermed, mens det kan være enkelt å lansere en Digital Asset Treasury, krever det langt mer å overleve i markedet. Ifølge Miah skiller nåværende markedsforhold mellom treasuries strukturert for vedvarende overbevisning og de drevet av momentum.

“Den neste Bitcoin bear-syklusen vil sannsynligvis utslette en del av de svakere aktørene, spesielt de i det bredere multi-aktiva DAT-området, og etterlate bedre kapitaliserte og operasjonelt disiplinerte selskaper. De bratteste nedgangene har en tendens til å oppstå utenfor Bitcoin-eksponering. Bitcoin-treasuries drar nytte av aktivaens skala, likviditet og etablerte derivatmarkeder, som tillater langt bedre risikostyring. Det samme kan ikke sies for mange selskaper konsentrert i mindre tokens, hvor likviditeten tørker opp raskt,” kommenterte Miah.

Dori bemerket også at svakere DAT-selskaper kan bli ‘luket ut.’ Imidlertid er den avgjørende faktoren ikke nødvendigvis størrelse — selv om større aktører drar nytte av billigere kapital og dypere likviditet — men heller deres evne til å skape bærekraftig verdi utover en enkel kjøp-og-hold-strategi i den underliggende token.

Annelise Osborne, Chief Business Officer i Kadena, advarte om at historien tilbyr mange advarende eksempler — fra kollapsen av Long-Term Capital Management og Bear Stearns til Lehman Brothers, AIG og Enron. Den røde tråden i disse fiaskoene var komplekse finansielle strukturer, overdreven gearing og overeksponering til volatile markeder. Derivater, algoritmer og risikomodeller fungerer — inntil de ikke gjør det.

Ifølge henne står DAT-er overfor lignende strukturelle sårbarheter. Mange mangler meningsfull kontantstrøm eller operasjonell inntekt, og stoler i stedet på markedsverdien av kryptovalutaene de holder eller avkastningen disse aktivaene genererer. Digitale aktiva er av natur volatile og utsatt for skarpe prissvingninger.

Mens Bitcoins volatilitet har moderert seg ettersom institusjonelle innehavere tar langsiktige posisjoner, mangler de fleste andre kryptovalutaer den samme dybden av etterspørsel og likviditet.

“DAT defi-strategier inkluderer betydelig risiko for å øke avkastningen generelt ved å bruke gearing på gearing. Markedsforstyrrelser kan få et korthus til å kollapse. Også er markeder sammenkoblet, så de kan bevege seg sammen. Når et marked stopper opp, kan det være begrenset til ingen likviditet. Salg kan også forårsake betydelige verdifall. Det kan bli et kappløp mot bunnen mens man avvikler en DAT,” fortalte hun BeInCrypto.

Til tross for dette, påpekte Osborne at DAT-er forvaltet av erfarne, samsvarende aktiva-forvaltere med sterke risikokontroller er mer sannsynlig å overleve.

Fremtiden for DATs

Til slutt delte ekspertene også sitt langsiktige syn på DAT-er. Sygnums CIO foreslo at DAT-er vil bli sett på som et viktig skritt i den bredere institusjonaliseringen av digitale aktiva over de neste to til tre årene.

“Akkurat nå gir de investorer praktisk, børsnotert markedsadgang og baner vei for nye inntekts- og finansieringskanaler. På mellomlang til lang sikt vil forretningsmodellen til disse selskapene sannsynligvis utvikle seg over tid for å opprettholde en bærekraftig mNAV-premie. For eksempel kan de bli mer dypt involvert i å støtte økosystemet til token de er investert i for å utvikle ytterligere inntektskilder,” avslørte Dori til BeInCrypto.

Likevel ser Miah for seg en tydeligere divergens fremover mellom Bitcoin-fokuserte og multi-aktiva treasuries. Etter hans syn vil Bitcoin-treasuries fremstå som den mest bærekraftige modellen innen de neste to til tre årene.

Han spådde at Bitcoins skala, likviditet og økende regulatoriske klarhet gjør det unikt egnet som en bedriftsreserveaktiva. I mellomtiden vil multi-aktiva treasuries sannsynligvis fortsette å møte strukturelle utfordringer.

Avslutningsvis markerer DAT-er en viktig fase i den institusjonelle adopsjonen av krypto, men ikke alle vil overleve. Selskaper med disiplinert styring, bærekraftig finansiering og langsiktig overbevisning er best posisjonert for å trives. Andre bygget på gearing eller kortsiktig spekulasjon risikerer å bli de neste ofrene for markedsjustering.