Bitwise Chief Investment Officer Matt Hougan har engasjert seg i den økende debatten om Digital Asset Treasuries (DATs). Han argumenterer for at kun selskaper som utfører komplekse, verdiskapende kryptostrategier fortjener å handle til en premie.

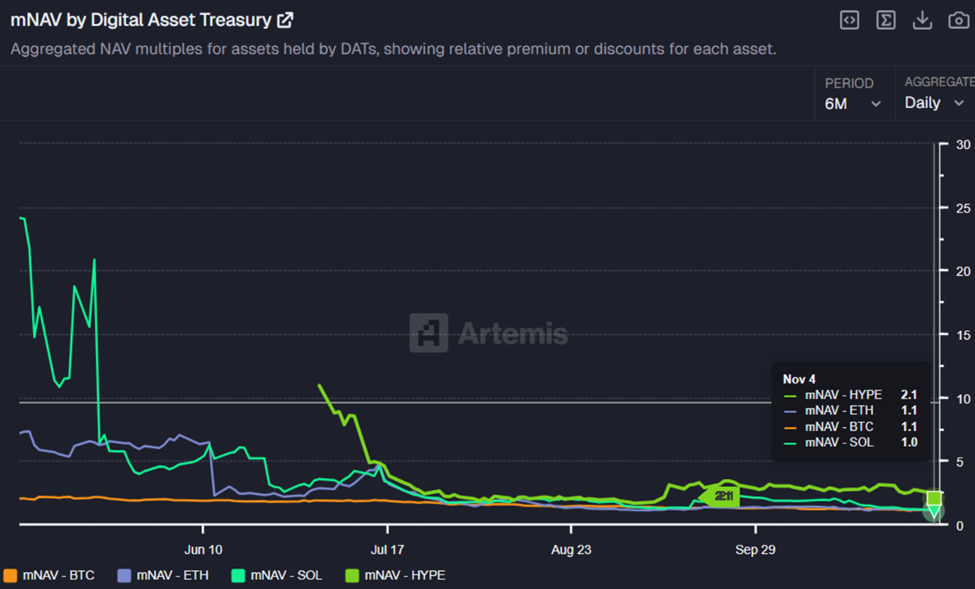

Kommentarene kommer midt i en skarp revurdering i DAT-sektoren. De fleste selskapers markedsverdi (mNAV) har konvergert mot 1,0.

Hougan forklarte at noen DATs bør handle på eller over sin NAV, mens andre bør handle på eller under sin NAV. Etter hans mening er den beste måten å avgjøre hvilke DAT som fortjener oppmerksomhet å spørre: Gjør de noe vanskelig?

Hougan skiller mellom selskaper som kjøper og holder kryptoaktiva og de som aktivt bygger finansielle strukturer eller strategiske modeller rundt sine beholdninger.

“Å kjøpe en kryptoaktivum og legge det på en balanse i dag er ikke vanskelig,” sa han, og la til at ETF-er nå tilbyr staking-muligheter som gir samme eksponering med lavere friksjon.

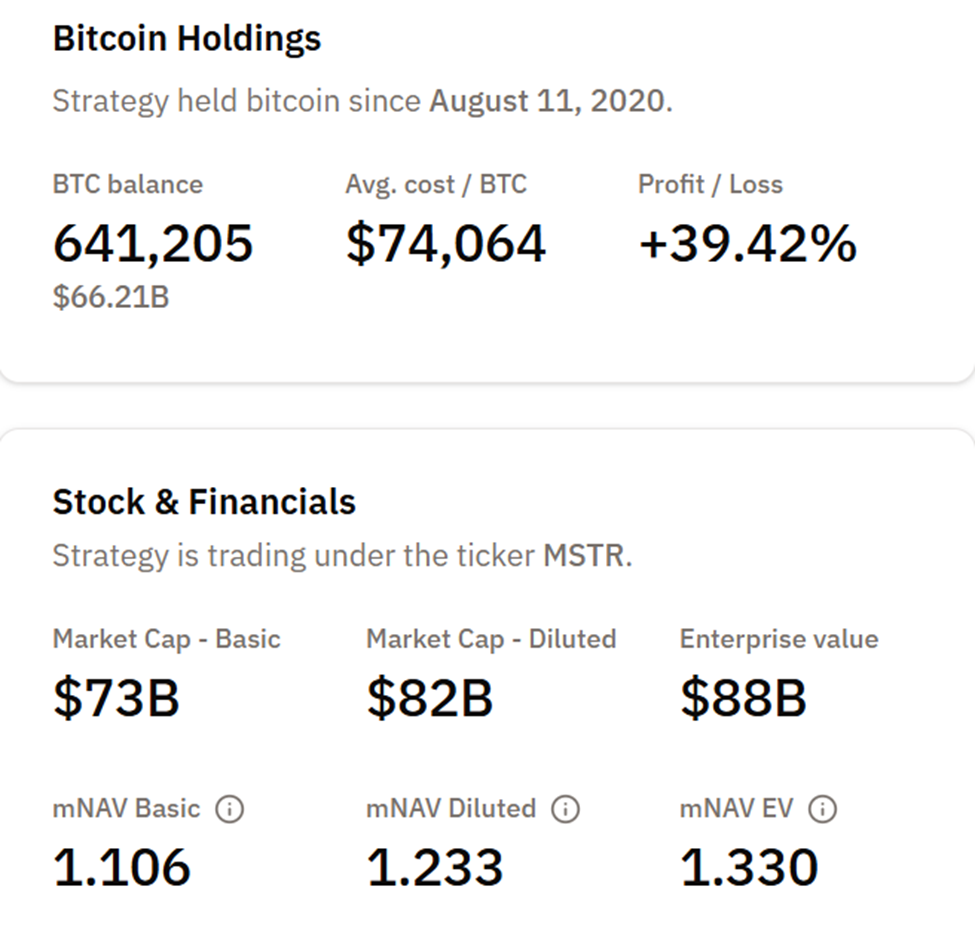

Han trakk frem MicroStrategy (nå Strategy) som det fremste eksempelet på en DAT som gjennomfører en krevende men givende strategi.

MicroStrategy eier allerede $ 66,22 milliarder av Bitcoin mot $ 8 milliarder i gjeld, og det utsteder gjeld mot den posisjonen.

Hougan bemerker at det er utfordrende å reise så mye med egenkapital for å kjøpe Bitcoin i en selskapsstruktur, spesielt uten gjeld.

I følge Bitwise-lederen gir evnen til å utnytte bedriftsfinansiering som konvertibel gjeld eller preferanseaksjer for å akkumulere mer Bitcoin MicroStrategy en strukturell fordel som kan rettferdiggjøre sin markedsverdi under visse forhold.

“Det finnes andre interessante ting DATs kan gjøre som er krevende,” la han til, og pekte på strategier som å skrive dekkede opsjoner, delta nøye i DeFi, eller gjøre smarte lån. “Disse er ikke nødvendigvis gode ideer, og ikke alle vil gjøre dem bra. Men de er ikke trivielle, og hvis de gjøres bra, er det en sjanse for at de vil bli belønnet.”

Derimot advarte Hougan om at DATs som tar den “late tilnærmingen” ved simpelthen å holde et kryptoaktivum sannsynligvis vil handle med en rabatt i forhold til sine underliggende beholdninger.

“Til slutt er DATs bare selskaper,” sa han. “Gode selskaper blir belønnet for å gjøre vanskelige ting bra over tid. Dårlige selskaper som gjennomfører dårlig eller prøver å ta den enkle veien til rikdom blir straffet.”

Hougans uttalelser kommer ettersom DAT-sektoren står overfor økende gransking etter et kollaps i markedsverdi. On-chain dataplattformen Artemis rapporterte denne uken at mNAV til DAT-selskaper, som måler markedsverdi i forhold til digital aktivaverdi, har falt drastisk, med forholdstall som tidligere oversteg 25 nå konvergerer mot 1,0.

Omstillingen følger BeInCryptos tidligere rapport om at Metaplanets mNAV falt under paritet til 0,99 til tross for sterk inntektsvekst.

Metaplanet har siden gjenopprettet, men den bredere trenden reflekterer markedets skift mot mer forsiktige verdsettelser.

Mot denne bakgrunnen artikulerer Hougan at DATs må bevise sin operasjonelle fordel for å rettferdiggjøre investortillit. I et strammere marked kan det å gjøre vanskelige ting definere hvilke digitale aktivafirmaer som overlever.