Kryptomarkedet er kjent for eksplosive oppganger. I oktober 2024 hoppet den totale markedsverdien fra omtrent $ 2,7 billioner til $ 3,8 billioner på bare to måneder. Noe lignende skjedde tidlig i 2024 da den totale kryptomarkedsverdien steg fra $ 1,7 billioner i februar til $ 2,85 billioner innen midten av mars.

I dag ser historien annerledes ut. Siden juni 2025 har markedet bare beveget seg fra $ 3,5 billioner til $ 3,94 billioner. Markedet er fortsatt i en bullfase (som eksperter ville foreslå), men oppgangene stopper opp. En grunn kan være skjult inne i DeFi, hvor utlån dominerer veksten. Les videre for å vite mer.

Lånevekst og stablecoin-dominans

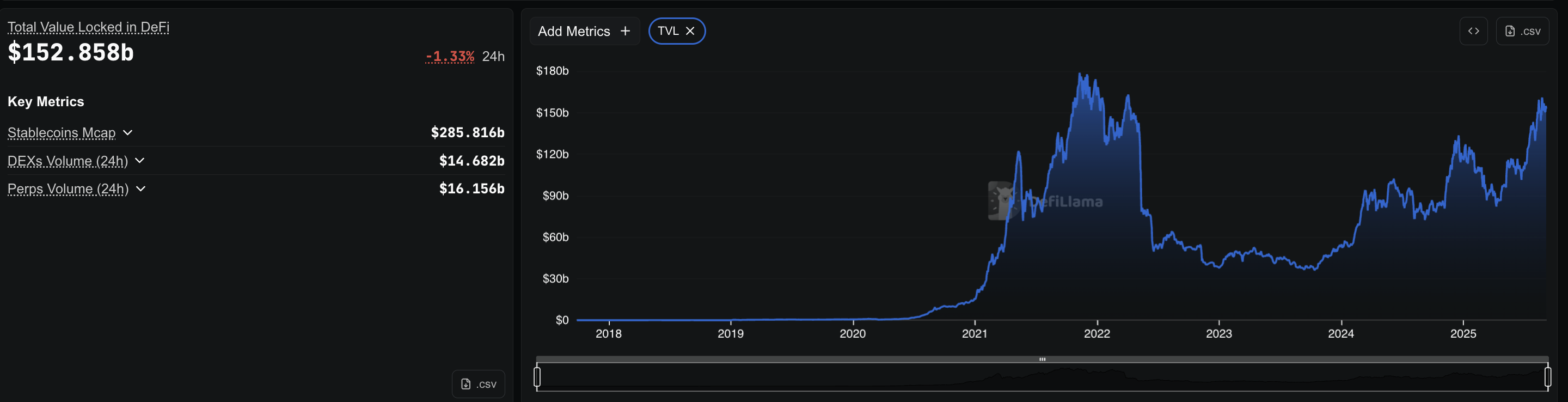

I skrivende stund, DeFi totalverdi låst (TVL) var på omtrent $ 152 milliarder, med nesten $ 49 milliarder lånt på tvers av protokoller. Ved å bruke en 40 % utnyttelsesantakelse, ville utlånspooler trenge omtrent $ 123 milliarder i innskudd for å støtte $ 49 milliarder lånt. Det ville være omtrent 81 % av de $ 153 milliarder totale TVL — men dette er et estimat.

TVL inkluderer mange andre aktiva (staking, LP-er og brobalanser), så behandle 80 %-tallet som et grovt tegn på hvor stort utlån er, ikke en presis andel.

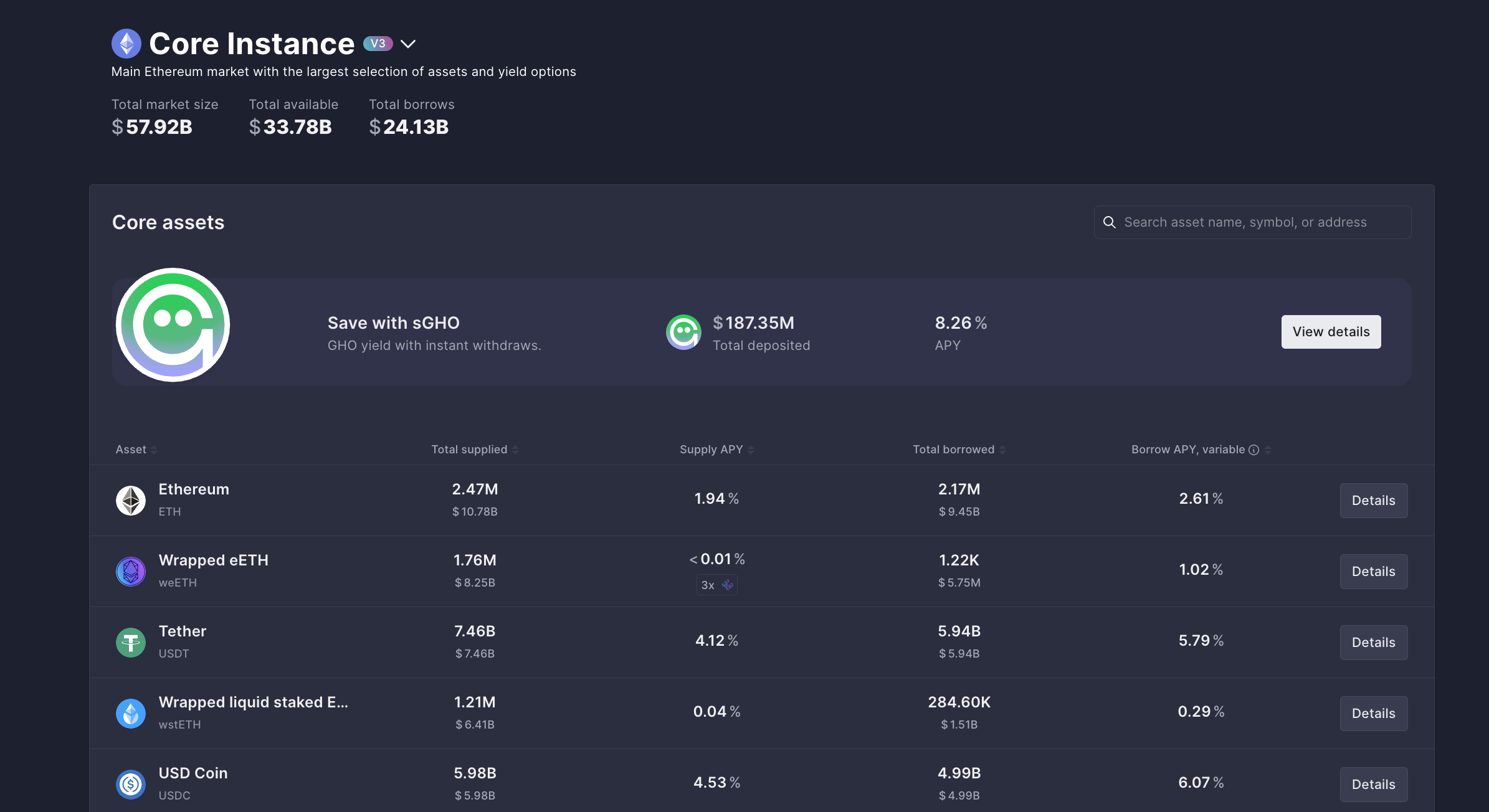

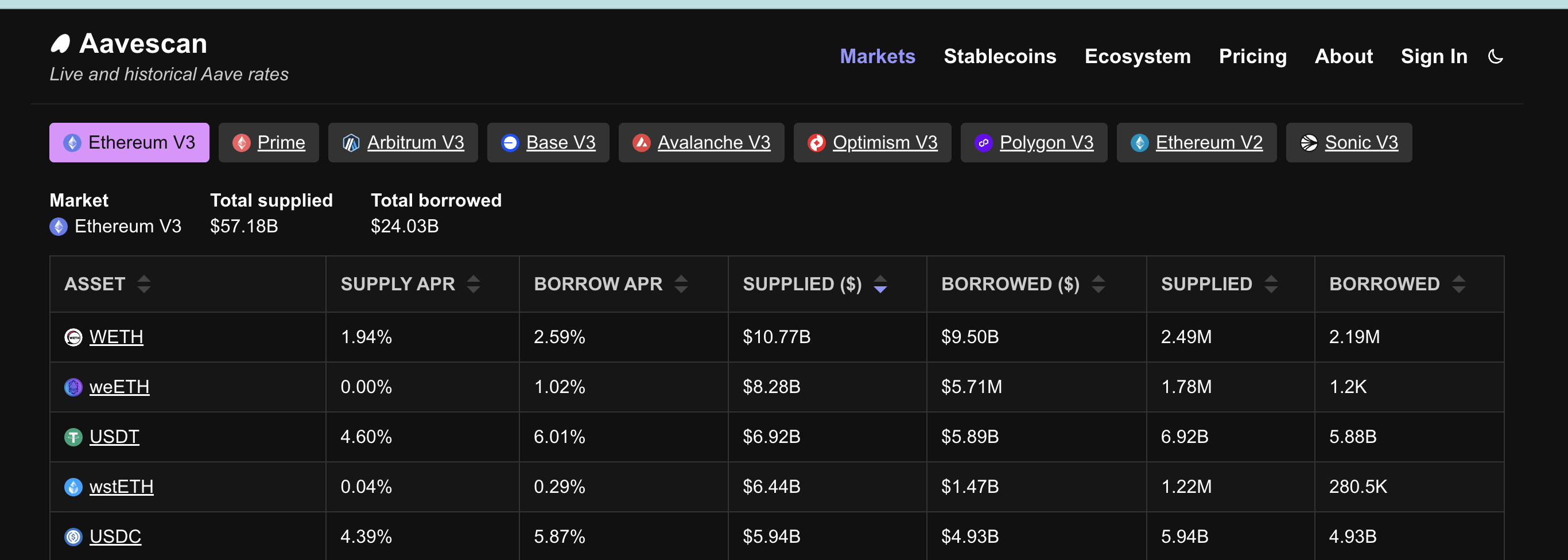

Utnyttelsesgrad betyr hvor mye av pengene som er levert i en utlånspool faktisk er lånt. For eksempel, hvis Aave har $ 57 milliarder innskutt og $ 24 milliarder lånt, er utnyttelsesgraden omtrent 40 %.

Aave leder sektoren med omtrent $ 24 milliarder i utestående gjeld på Ethereum alene, noe som betyr de totale pengene som allerede er lånt fra poolene.

Compound legger til rundt $ 986 millioner. Stablecoins dominerer dette lånet. På Aave er $ 5,94 milliarder i USDT og $ 4,99 milliarder i USDC lånt. Compound viser et lignende mønster, med nesten $ 500 millioner i USDC og $ 190 millioner i USDT.

Vil du ha flere tokeninnsikter som dette? Registrer deg for redaktør Harsh Notariyas daglige kryptonyhetsbrev her.

Denne avhengigheten av stablecoins er viktig. Tradere låner ikke ETH eller volatile coins for å holde.

De låner dollar. Og som ethvert lån, holdes ikke lånte dollar i ro. Akkurat som folk tar lån for å kjøpe hus eller biler, låner tradere stablecoins for å flytte dem andre steder — oftest til børser for trading. Men hva slags trading!

Stablecoins flyt til børser: Spot vs derivater

Stablecoin-reserver viser hvor pengene går. Spotbørser holder for tiden omtrent $ 4,5 milliarder i stablecoins, opp fra $ 1,2 milliarder for et år siden. Derimot har derivatbørser økt fra $ 26,2 milliarder til $ 54,1 milliarder i samme periode.

Derivatbørser — derivatavdelingene til store børser — holder omtrent $ 54,1 milliarder i stablecoins.

Denne tweeten viser hvordan store børser har massiv likviditet i stablecoins, spesielt på derivatsiden.

Delingen er klar. De fleste lånte stablecoins brukes ikke til en-til-en spotkjøp av Bitcoin eller Ethereum. De sendes til derivatplattformer, hvor hver lånte dollar fungerer som margin og kan multipliseres 10 ganger, 25 ganger, eller til og med 50 ganger. Dette skiftet viser at tradere foretrekker belånte veddemål fremfor enkle spotkjøp.

Futures-handelsvolumet på børser bekrefter dette:

Giring skaper skjøre posisjoner

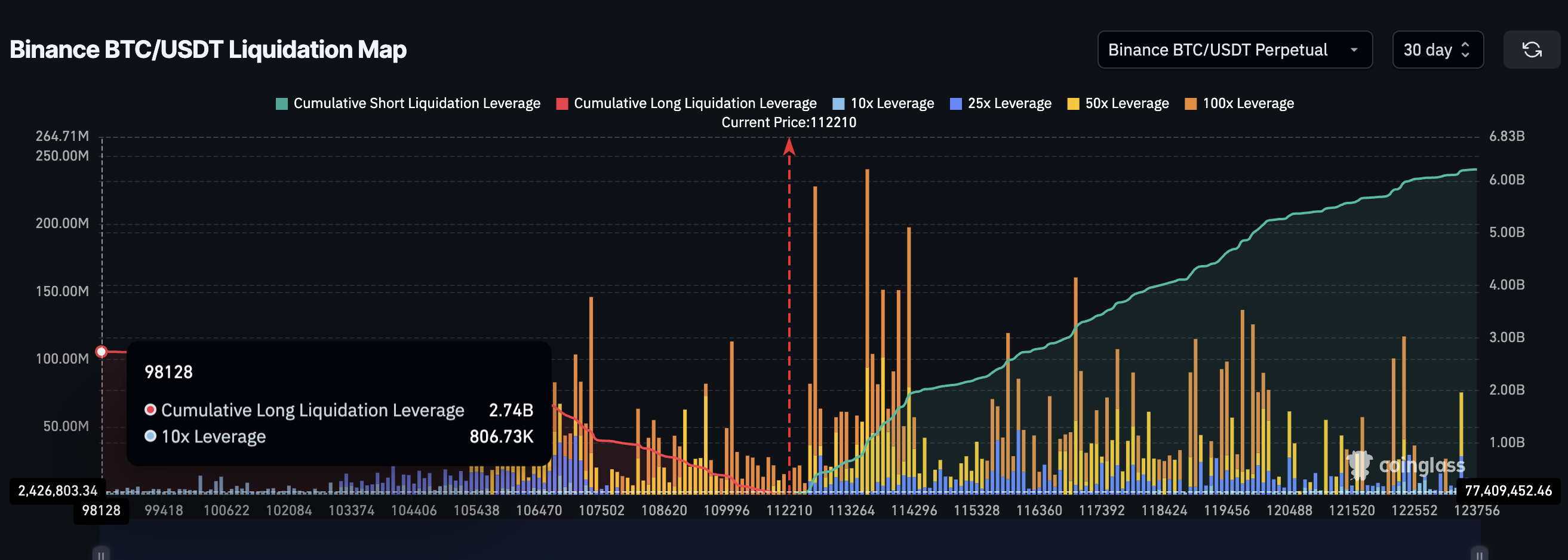

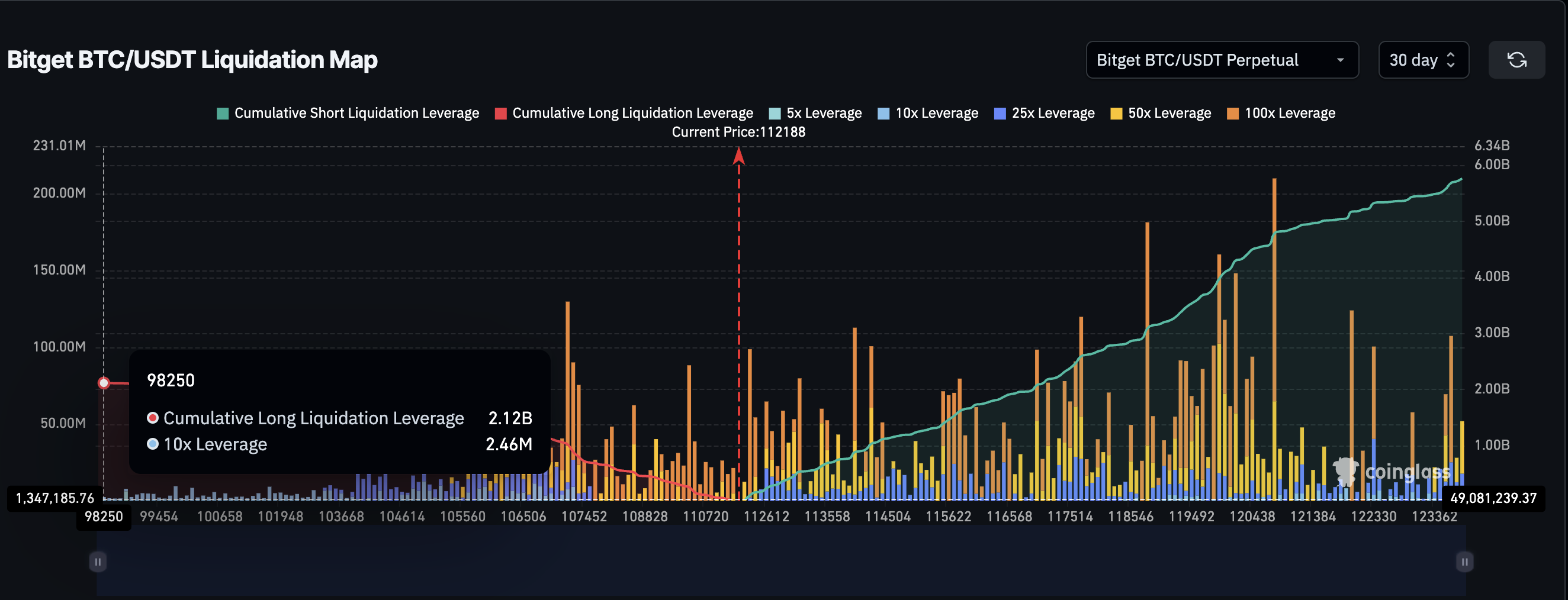

Likvidasjonskart avslører hvor skjør belånt handel kan gjøre kryptorallyer. På Binance viser Bitcoin/USDT perpetuals — en type futureskontrakt uten utløp — omtrent $ 6,22 milliarder i short-posisjoner og $ 2,74 milliarder i long-posisjoner. På Bitget legger Bitcoin-par til ytterligere $ 5,71 milliarder i shorts og $ 2,09 milliarder i longs. Sammen utgjør disse to børsene og ett handelspar nesten $ 17 milliarder i åpne posisjoner.

For øyeblikket er short-posisjoner tyngre fordi markedet beveger seg sidelengs. Men dynamikken snur under rallyer. Tradere laster opp på long-posisjoner, i håp om å ri bevegelsen høyere.

Når disse long-veddemålene samler seg på lignende prisnivåer, kan selv en liten tilbakegang på 2–3 % utslette dem. Dette utløser en kjede av tvangslikvidasjoner, som gjør at det som burde være sterke kryptorallyer, blir til skarpe reverseringer.

Du lurer kanskje på hvorfor det samme ikke skjer motsatt vei — hvorfor short-likvidasjoner ikke driver rallyer på samme måte. Forskjellen ligger i hvordan tradere bruker short-posisjoner.

Mange short-posisjoner er ikke direkte bearish veddemål, men en del av andre strategier. Tradere høster finansieringspremier eller kjører delta-nøytrale oppsett hvor shorts sikrer andre posisjoner. Når disse shorts forsvinner, kan klemmen forårsake skarpe pigger, men de varer sjelden. I motsetning til long-klemmer, som fjerner kjøpere fra markedet, har short-klemmer en tendens til å dø ut raskt i stedet for å bygge varige rallyer.

Denne skalaen av eksponering ville ikke vært mulig uten belåning. Husk, totale stablecoin-reserver på derivatbørser er nær $ 54 milliarder. Hvis all handel var en-til-en uten belåning, kunne ikke disse to parene vi nettopp nevnte alene stå for nesten en tredjedel av det. Dette viser hvor dominerende belåning har blitt.

Størrelsen på dette markedet blir tydeligere når man ser på volumene. I august 2025 nådde Binances futures-handelsvolum en årlig topp på $ 2,62 billioner. Denne månedlige totalen, den største i år, understreker hvordan futures og perpetuals nå overskygger spotaktivitet og driver omfanget av disse belånte posisjonene.

Lånekostnader presser tradere mot giring

Den siste biten er kostnad. Å låne stablecoins kommer med renter. På Aave er låne-APR for USDT omtrent 6 %.

En trader som låner $ 1000 betaler omtrent $ 1,15 i uken. Med 10x belåning dekker en liten prisbevegelse på bare 0,011 % rentekostnaden.

Hindringen er så lav at tradere ofte beveger seg mot høyere belåning. Små bevegelser dekker kostnader, og større bevegelser gir større fortjeneste. Men jo lenger posisjoner forblir åpne, desto høyere stiger kostnaden.

Dette skaper press for å avslutte raskt, noe som legger til syklusen av rallyer som stiger og falmer uten oppfølging. Og det er også risikoen for likvidasjon. For eksempel vil en 10X belåning mer eller mindre likvidere traderen for et fall på 10 %, noe som ikke er uvanlig i krypto. Derfor, mens DeFi-ledede long-likvidasjoner kan stoppe rallyer, forblir muligheten for slike likvidasjoner høy, på grunn av kryptos volatile natur.

Kryptorallyer forsvinner ikke. Markedet er fortsatt bullish. Men DeFi-strukturen og overavhengigheten av utlåns- og låneområdet kan forklare hvorfor rallyer er kortere og svakere. Lånte stablecoins driver belåning, ikke spotetterspørsel, noe som gjør markedet mer skjørt hver gang det prøver å klatre.