Fidelity Digital Assets’ siste rapport om Ethereum skisserer tre forskjellige utviklingsbaner for markedets største smartkontraktplattform.

Den posisjonerer også Ethereums desentraliseringstilnærming som en mellomting mellom Bitcoins ekstreme sikkerhet og Solanas hastighetsfokuserte modell.

Tre scenarier for Ethereum

I bull-scenarioet kan smartkontraktplattformer omforme hvordan folk samarbeider og bygger tillit, posisjonere Ethereum som en global koordineringsinfrastruktur på grunn av sin åpenhet, sensurmotstand og sikkerhet. Takket være tett transaksjonsaktivitet på Layer-2, forblir brukerkostnadene lave.

I basisscenarioet forbedrer smartkontrakter visse finansielle og ikke-finansielle sektorer, og fungerer som en “checks and balances-protokoll” innen tradisjonelle systemer dominert av regjeringer og store selskaper.

Ethereum beholder sin ledelse som den dominerende plattformen, selv om veksten avtar på grunn av økonomiske begrensninger og økende konkurranse. Dens markedsandel konsolideres i sektorer som krever høy sikkerhet og tillit.

I bear-scenarioet faller smartkontraktplattformer inn i spekulative sykluser, og sliter med å skape produkter som møter mainstream-behov; treg brukervekst svekker kontantstrømakkumulering for ETH-innehavere, og markedsandelen kan erodere til konkurrenter som tilbyr billigere, raskere opplevelser.

Fremtidig etterspørsel etter ETH

Fidelity understreker at etter hvert som etterspørselen etter applikasjoner vokser, vil etterspørselen etter ETH (gassavgifter, sikkerhet, staking) sannsynligvis øke. Imidlertid ofrer Ethereums modulære skaleringsstrategi (avlasting av prosessering til Layer-2 og bruk av “blobs” for data) noe verdifangst på Layer-1.

“Kravet om ether for å bruke nettverket er kjernen i investeringsavhandlingen. I teorien, hvis etterspørselen etter å bruke applikasjoner på Ethereum-nettverket øker over tid, bør også etterspørselen etter tokenet, ether,” uttalte rapporten .

Data etter nylige oppgraderinger viser at Layer-2-avgifter nå utgjør kun ~1 % av de totale kostnadene, noe som reflekterer at økonomisk verdi i økende grad “forblir” med rollups. Samtidig opprettholder Ethereum bevisst sin rolle som et åpent, sikkert og desentralisert datalag. Selv om dette gir brukerne lavere avgifter, reiser det bekymringer for investorer om hvorvidt Layer-2-vekst kan kompensere for redusert verdifangst på Layer-1.

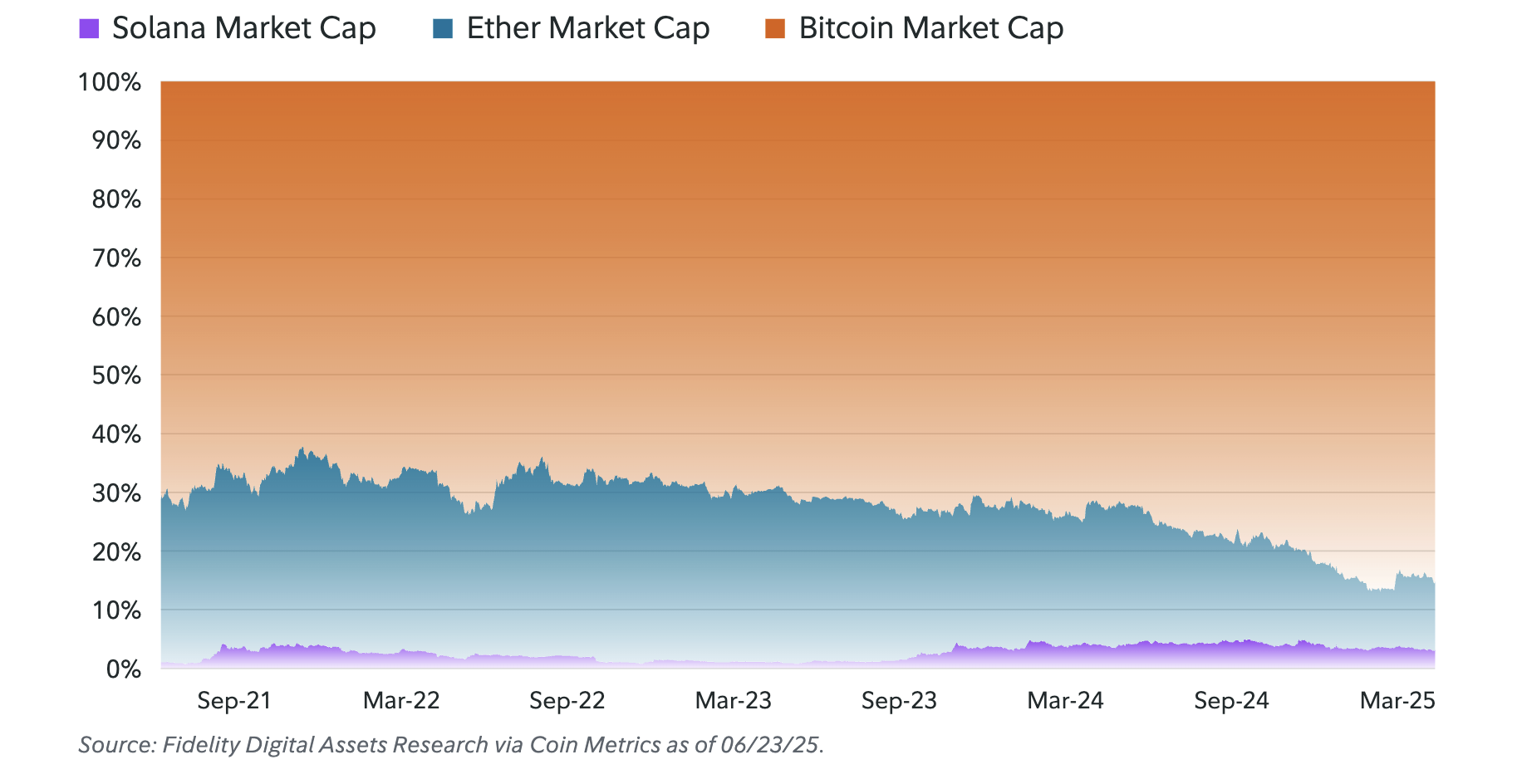

Denne verdibyttingen fører til en viktig sammenligning med Solana, som tar en fundamentalt annen tilnærming. Ethereum prioriterer desentralisering og sikkerhet, mens Solana optimaliserer rå ytelse (TPS/kostnad) på Layer-1.

Kostnaden ved denne tilnærmingen er at Ethereum “gir fra seg” noe verdifangst (nettoavgifter) til rollup-laget. I mellomtiden kan Solanas rå ytelse direkte oversettes til verdi for SOL-innehavere. Dette utgjør en reell konkurranserisiko på kort sikt, ettersom Solana vinner markedsandeler med sin billigere, raskere opplevelse, om enn på bekostning av desentralisering.

På lang sikt er det kritiske spørsmålet hvilken del av “blokkjede-trilemmaet” markedet vil verdsette mest: desentralisering, sikkerhet eller skalerbarhet.