Tokenisering går fra piloter til praksis. Verdens økonomiske forum spådde at private equity og venturekapitalmarkeder kan vokse til rundt $ 700 milliarder, som forventes å bli tokenisert. Denne potensielle skalaen vil fortsatt omforme global finans.

APAC går allerede foran. Hong Kongs spot-ETF-er tiltrakk seg $ 400 millioner på første dag. Japan forbereder en SBI-støttet ETF med Franklin Templeton. Singapore setter opp rammeverk for tokenisering. Disse ETF-milepælene er viktige individuelt og som springbrett mot bredere tokenisering.

Japans ETF-satsing: Private først, institusjoner senere

I et eksklusivt intervju med BeInCrypto forklarte Max Gokhman, nestleder for investeringsansvarlig i Franklin Templeton Investment Solutions (FTIS), hvorfor private investorer, proxy-innsatser og statlig adopsjon kan drive neste fase.

Hans uttalelser fremhever både muligheter og risikoer. Mens ETF-er markerer de første inngangspunktene, er den større historien hvordan tokenisering kan skalere på tvers av aktivaklasser og endre markedsstrukturer. Likevel antyder historien at markeder sjelden beveger seg i en rett linje.

Japans Financial Services Agency (FSA) oppdaterte sine fondretningslinjer i 2025, og skapte rom for nye ETF-er med partnere som SBI Holdings. Gokhman mener at private investorer vil gi den første likviditeten. Han argumenterer for at institusjoner vil følge når sekundærmarkedene modnes.

Mens han ser på private investorer som en katalysator, antyder historien at tidlige strømmer kan avta uten robust etterspørsel fra pensjoner og fond. Japans ETF-historie illustrerer hvordan kortsiktig etterspørsel fra private investorer kan legge grunnlaget for tokeniserte markeder som institusjoner til slutt kan omfavne.

Gokhman understreket at institusjoner er mindre interessert i fraksjonelle LP-fond. I stedet ønsker de kjøretøy som håndterer volatilitet og forbedrer likviditet — de forholdene som kreves for storskala adopsjon.

“Det starter mer på detaljnivå … Private investorer kan trenge mer likviditet, men de gir også likviditet til institusjonene når detaljhandelen blir stor nok til at sekundærmarkedene virkelig begynner å blomstre.”

Proxy-innsatser og $ 2,7 milliarder Solana forsyning

Før ETF-er jaget investorer proxyer. MetaPlanet avslørte at de hadde akkumulert over 15000 BTC. Remix Point tiltrakk seg også spekulative strømmer. Regulatorer i Hong Kong advarte om giring og motpartsrisiko da spot-ETF-er ble lansert.

Gokhman bemerket at Solanas utlånsmarkeder allerede har $ 2,7 milliarder i forpliktelser. Dette presser tilbudet og øker prisene, noe som viser appetitt, men forstørrer systemisk risiko. Disse proxy-innsatsene viser at etterspørselen bygger seg opp og forklarer hvorfor regulerte tokeniserte kjøretøy kan være essensielle for stabilitet.

“Proxy-produkter kan bruke giring, og det er mer motpartsrisiko. For eksempel kjøper mange av Solana-gjeldene opp mer tilbud — noe som $ 2,7 milliarder allerede er forpliktet til. Det øker prisene, ettersom mer etterspørsel møter begrenset tilbud. Med en ETF er de fleste tradisjonelle krypto-ETF-er en-til-en—å kjøpe en andel betyr at den holder den underliggende aktivaen på blokkjeden, mye som en gull-ETF.”

APACs tokenisering-fordel

APAC-markeder beveger seg først, men også dypere. På Token2049 i Singapore møtte Franklin Templeton-ledere familiekontorer og OCIO-klienter. De ba ikke om enkel eksponering, men strukturerte strategier.

Singapores MAS har utvidet Project Guardian og ferdigstilt et rammeverk for tokeniserte fond, med mål om tilgang for private investorer innen 2027. WEF-rapporten anslo at PE/VC-markeder kan nå ~$7 billioner innen 2030, med ~10 % tokenisert (~$0,7 billioner).

ETF-fremgang demonstrerer appetitt, men APACs dypere institusjonelle engasjement antyder at tokenisering er den større transformasjonen som pågår. Europa, derimot, fokuserer på samsvar. USA forblir fastlåst i usikkerhet.

Gokhman bemerket at mens USA vil forbli Franklin Templetons største inntektsdriver totalt sett, viser APAC-klienter større modenhet i digitale aktiva. Denne splittelsen illustrerer hvordan globale strategier må balansere skala i USA med innovasjon i Asia.

“Det er større sofistikering innen APAC i forhold til vestlige regioner, spesielt med familiekontorer og OCIO-klienter. De sier ikke bare, ‘Jeg vil ha litt eksponering,’ men ber oss om å strukturere det på en bestemt måte, eller å gå gjennom Layer 2-forskning med dem. APAC er absolutt en nøkkeldriver for oss.”

Geopolitikk og de-dollarization

BIS har dokumentert en langsom nedgang i dollardominans. Gokhman argumenterte for at Trump-æraens politikk gjorde dollaren mindre attraktiv, noe som akselererte etterspørselen etter digitale aktiva.

Han sa at bakteppet er geopolitisk. Ettersom USA kolliderer selv med allierte, svekkes etterspørselen etter dollar. For grenseoverskridende betalinger gjør unngåelse av SWIFT blokkjeden til det åpenbare alternativet. Denne dynamikken forsterker digitale aktiva som nøytrale skinner for globale transaksjoner. Avdollarisering kan fungere som et geopolitisk press, noe som gjør tokeniserte skinner mer presserende enn ETF-adopsjon alene.

“Trump-administrasjonen har faktisk vært veldig gunstig for å skape mer etterspørsel etter digitale aktiva fordi dollaren blir mindre attraktiv. Statlige statskasser avdollariserer. Når store aktører kommer inn i DeFi og begynner å kjøpe i stor skala, vil de sentralisere den aktivaklassen, noe som bør redusere volatiliteten. En aktivaklasse med 30 % årlig volatilitet er langt lettere å integrere enn en på 70 %.”

Tokens sover ikke

I motsetning til tradisjonelle aktiva, som tar pause i helgene, opererer tokeniserte aktiva 24/7. Gokhman fanget dette i en setning: “Penger sover aldri, men tokens gjør det ikke.”

For investorer betyr dette at tokenisering ikke bare vil utvide produktmenyene. Det vil endre tempoet i finansverdenen. Porteføljer må tilpasse seg en verden der markedene aldri stenger.

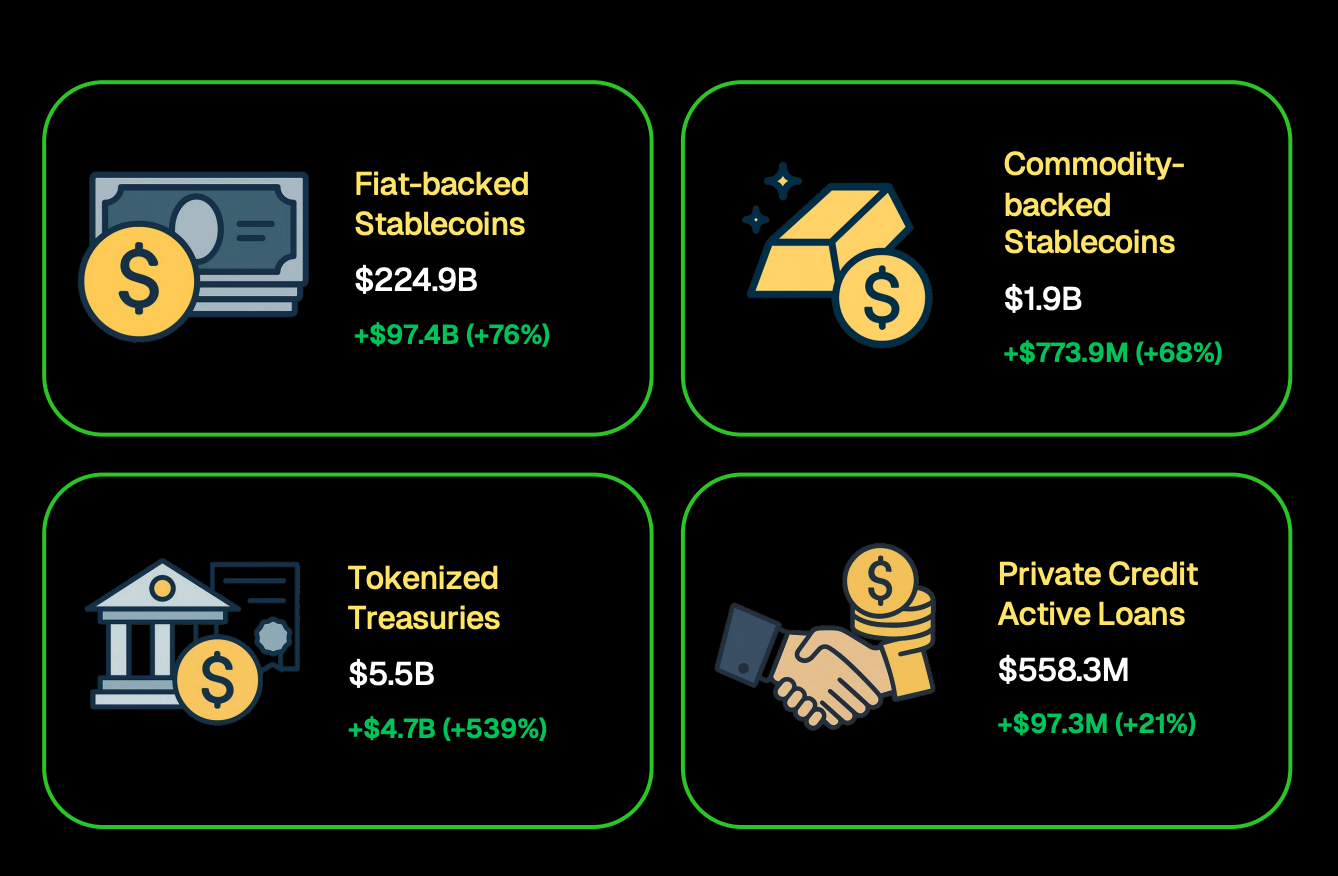

Faktisk fant CoinGecko at tokeniserte statskasser nådde over $ 5,5 milliarder, mens stablecoins nådde $ 224,9 milliarder. ETF-er kan introdusere flere investorer til kryptovalutaeksponering, men tokenisering kan omdefinere hvordan aktiva handles, avregnes og lagrer verdi.

Den første bølgen av tokenisering vil sannsynligvis ikke dekke alle aktiva på en gang. Historisk sett begynner markeder med instrumenter som allerede er likvide og institusjonelt betrodde. Det betyr at pengemarkedsfond, statsobligasjoner og indeks-sporende ETF-er sannsynligvis vil være tidlige kandidater.

Når tilliten øker, kan tokenisering utvides til privat kreditt, eiendom eller til og med kulturelle aktiva — områder som Gokhman mener blokkjede unikt muliggjør.

“Vi tror at fremtiden for alle aktiva er tokenisert. Tradisjonelle markeder har operasjonelle risikoer fra fortiden. For å forberede oss, skaper vi aktivt vår egen on-chain stack, nøkkelferdige porteføljer som blander digitale, offentlige og private aktivaklasser, og utforsker til og med kategorier som kulturelle aktiva som kun kan eksistere gjennom tokenisering.”

Innovasjon og partnerskap

Utover ETF-er tester Franklin Templeton nye kjøretøy. Gokhman antydet at selv om detaljene om Binance-partnerskapet fortsatt er begrensede, utforsker firmaet også andre strategiske samarbeid for å utvide bruken av tokenisering.

For investorer er den viktigste lærdommen at kapitalforvaltere utvider eksperimentene for å posisjonere seg for skala, selv om mange strategier fortsatt er hemmelige. Partnerskap handler ikke bare om markedsandel — de signaliserer hvordan etablerte aktører forbereder seg på at tokenisert infrastruktur skal bli mainstream.