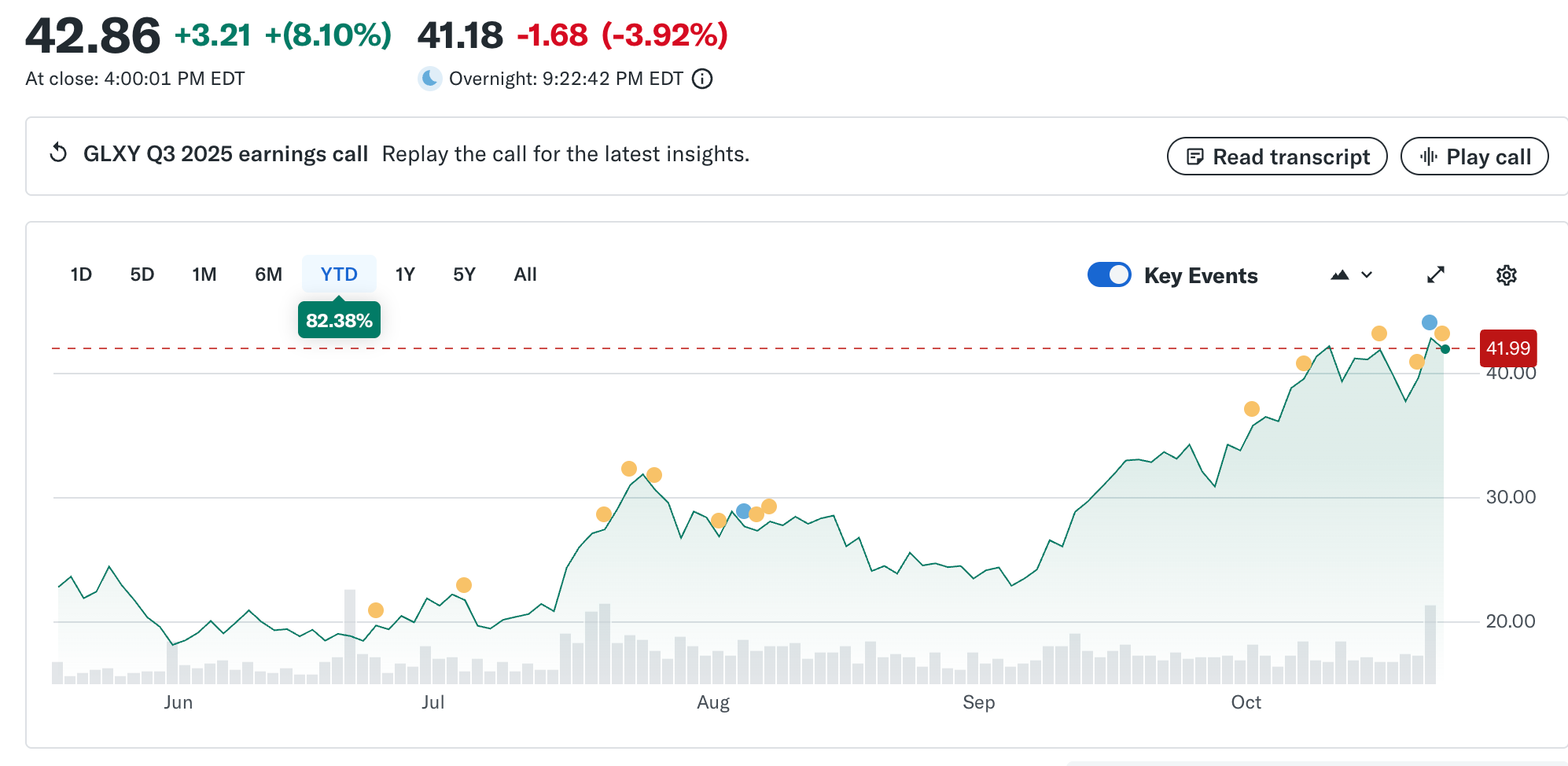

Digital-aktiva firmaet Galaxy Digital har sett aksjene sine stige over 20 % den siste måneden ettersom optimismen i kryptosektoren bygger seg opp, og tiltrekker seg fornyet oppmerksomhet fra investorer.

Til tross for den sterke fremgangen advarer analytikere om at aksjen kan handles på høye nivåer i forhold til vekstutsiktene.

Sterk momentum og utvidelse for private investorer

Galaxy Digital (NasdaqGS: GLXY) har hatt en kraftig oppgang, med aksjekursen som har steget omtrent 21 % den siste måneden og nesten 120 % hittil i år. Oppgangen gjenspeiler investorentusiasme for digital-aktiva infrastruktur og økende tillit til den bredere oppgangen i kryptomarkedet.

Selskapets nylige utvidelse til detaljhandelstjenester, merket “GalaxyOne,” markerer et strategisk skifte fra dets tradisjonelle institusjonelle fokus. Gjennom GalaxyOne har firmaet som mål å tilby integrerte tjenester som høyrente konti, kryptohandel og aksjemegling til amerikanske forbrukere.

Trekket ses som et forsøk på å diversifisere inntektene og utnytte etterspørselen fra private investorer som søker eksponering mot digitale aktiva.

Mens denne detaljhandelssatsingen har styrket Galaxys veksthistorie, reiser det også spørsmål om gjennomføring og lønnsomhet. Selskapets fremtidige ytelse vil avhenge av hvor effektivt det balanserer innovasjon med regulatorisk samsvar og operasjonell effektivitet i et raskt utviklende marked.

Verdsettelsesmetrikker antyder begrenset oppside

Til tross for den nylige oppgangen antyder analytikere at Galaxy Digitals verdsettelse kanskje allerede har priset inn mye av vekstpotensialet.

Uavhengige estimater plasserer Galaxy Digitals rettferdige verdi på omtrent $ 37,78 per aksje, litt under det nåværende handelsnivået. Dette antyder at aksjen kan være moderat overvurdert.

På en pris-til-salg (P/S) basis handles selskapet nær 2,2×, sammenlignet med et gjennomsnitt blant jevnaldrende på omtrent 2,8× og en bredere amerikansk kapitalmarkedsbenchmark nær 4,0×. Dette indikerer at mens Galaxy forblir billigere enn sine sektorkolleger, kan investorer tildele en verdsettelsespremie basert på forventet inntektsvekst og forbedrede marginer.

For å rettferdiggjøre ytterligere oppside, vil Galaxy sannsynligvis måtte levere betydelig marginutvidelse og vedvarende inntektsvekst på tvers av sine forretningssegmenter. Disse antagelsene innebærer risiko, gitt selskapets eksponering mot kryptomarkedets volatilitet, regulatorisk gransking og en fortsatt utviklende detaljhandelsplattform.

“Det er litt sprøtt at Goldman projiserte at Galaxys digital-aktiva virksomhet skulle tjene rundt $ 183 millioner i nettoinntekt innen midten av 2026. Firmaet postet nettopp $ 505 millioner på ett kvartal,” bemerket en analytiker hos Flood Capital på X, og antydet at inntjeningsforventningene kanskje må revideres oppover når de fullstendige finansielle resultatene blir offentliggjort.

Vekstpotensial og risikovurdering

Galaxys voksende tilstedeværelse i blokkjedeinfrastruktur og institusjonelle tjenester kan gi en vei til tilbakevendende, høyere margininntekter. Initiativer som on-chain aksjetilbud og partnerskap i Web3-området kan styrke dens konkurranseposisjon.

Likevel forblir motvindene betydelige. Selskapet står overfor flere utfordringer som kan påvirke langsiktig verdistabilitet. Disse inkluderer avhengigheten av store institusjonelle kunder, kapitalintensiteten som kreves for infrastrukturutvidelse, og den uforutsigbare naturen til kryptovaluta handelsvolumer.

Etter hvert som investorer vurderer Galaxys neste vekstfase, er det sentrale spørsmålet om den nylige oppgangen gjenspeiler en bærekraftig trend eller kortsiktig entusiasme.

Med aksjen som svever nær sin rettferdige verdivurdering, vil selskapets evne til å lykkes med å gjennomføre sine detaljhandels- og infrastrukturplaner sannsynligvis avgjøre om verdsettelsen er rettferdiggjort eller strukket.