Den lenge etterlengtede konflikten mellom krypto og tradisjonelle banksystemer startet offisielt med vedtakelsen av GENIUS-loven. Lovens innvirkning er allerede tydelig—innen to uker vurderer detaljhandelsgiganter som Amazon og Walmart å lansere sine egne stablecoins.

Kronos Research CEO Hank Huang fortalte BeInCrypto at hvis flere selskaper adopterer denne trenden, må banksystemene tilpasse seg raskt, spesielt ettersom penger flyttes bort fra tradisjonelle innskudd. Imidlertid vil forbrukere som bytter til detaljhandelsstøttede stablecoins ikke ha de samme beskyttelsene som konvensjonelle banker tilbyr.

En ny æra for kryptointegrasjon

GENIUS-loven representerer et historisk skifte i hvordan kryptovaluta, spesielt stablecoins, vil integreres i amerikanske finansmarkeder. Den sikrer at stablecoins er støttet av reelle aktiva og underlagt streng tilsyn, samtidig som den anerkjenner deres potensial til å innovere betalinger.

Blant lovens viktigste bestemmelser er en klar bestemmelse om at kun forsikrede innskuddsinstitusjoner, inkludert banker og kredittforeninger, og visse godkjente ikke-bank enheter vil være autorisert til å utstede. Den forbyr også strengt algoritmiske eller ustøttede stablecoins for å sikre stabilitet og forbrukertillit.

Siden lovgivningen ble vedtatt, har flere høyt profilerte forhandlere vist interesse for å lansere selskapets stablecoins. Det går rykter om at bedriftsgiganter som Amazon og Walmart seriøst vurderer dette steget.

Flere motivasjoner driver sannsynligvis deres resonnement.

Motivasjoner for stablecoins hos retail-giganter

Forhandlere som Amazon og Walmart har en enorm kundebase, som genererer milliarder i daglig inntekt fra kjøp alene. Mange kunder betaler med tradisjonelle kredittkortnettverk som Visa og Mastercard.

Mens disse nettverkene vanligvis tar gebyrer på 2-3 % per transaksjon, kan disse gebyrene for selskaper med så massive transaksjonsvolumer akkumulere til milliarder av dollar årlig.

Kraftige selskaper kan omgå disse nettverkene ved å utstede sin egen stablecoin, noe som betydelig reduserer eller eliminerer disse kostnadene.

Samtidig vil fjerning av mellomledd i betalingsnettverk, som banker, drastisk øke oppgjørstiden. Siden stablecoins er bygget på blokkjede-teknologi, kan de muliggjøre nesten øyeblikkelige oppgjør, noe som fører til mye bedre kontantstrøm og effektivitet for selskaper og deres leverandører.

I konteksten av internasjonale transaksjoner vil detaljhandelsstøttede stablecoins tilby strømlinjeformede globale betalinger, og tilby et mindre kostbart alternativ til tradisjonelle grenseoverskridende betalingsmetoder, som ofte involverer valutagebyrer. Et slikt trekk vil også iboende utvide forhandlernes kundebase.

En egen stablecoin kan også integreres i lojalitets- og belønningsprogrammer, og tilby kundene unike insentiver eller rabatter. Det kan også åpne dører for nye finansielle tjenestetilbud.

“Friksjonsfrie belønninger og kostnadsbesparende, forbrukersentrerte fordeler vil drive skiftet. Med foretrukne fordeler og praktisk nytte, vil stablecoins stjele rampelyset, de vil jage avkastning over inaktive innskudd,” fortalte Huang BeInCrypto.

Disse mange fordelene reiser spørsmål om hvordan denne nye betalingstrafikken kan påvirke tradisjonelle banktjenester.

Stablecoins’ disruptive innvirkning på tradisjonell bankvirksomhet

Den utbredte adopsjonen av detaljhandelsstøttede stablecoins kan betydelig forstyrre tradisjonell bankvirksomhet, hovedsakelig ved å avlede penger bort fra konvensjonelle innskudd.

Hvis Amazon eller Walmart utsteder en stablecoin, kan forbrukere velge å holde sin kjøpekraft i disse stablecoins i stedet for i tradisjonelle bankkontoer. I stedet for å ha penger på en brukskonto for å betale for dagligvarer eller netthandel, kan en forbruker overføre disse midlene til en Amazon- eller Walmart-stablecoin-lommebok.

Dette skiftet vil direkte redusere pengene som holdes som innskudd i tradisjonelle banker. Siden disse innskuddene er livsnerven til enhver bank, vil en betydelig utstrømning krympe deres finansieringsbase. Dette vil igjen påvirke deres evne til å låne ut penger til eksisterende kunder og bedrifter.

“Forbrukere vil skifte fra TradFi til kjeder sømløst på jakt etter kjente, raske og fleksible løsninger. Detaljhandelsmynter vil tømme likviditet fra banker inn i merkede kryptonettverk,” sa Huang.

Kort sagt, deres totale økonomiske aktivitet vil reduseres betydelig.

“GENIUS-loven jevner ut spillefeltet med strenge standarder for reserver, regulering og utstederberettigelse. Banker vinner terreng med pålitelige rammeverk, mens ikke-bankaktører møter strenge regler. Til syvende og sist er det en likviditetskamp der de sterkeste overlever,” la Huang til.

Bevisst på disse farene, hvordan vil tradisjonelle banker tilpasse sine strategier for å forbli konkurransedyktige?

Hvordan kan banker tilpasse seg det digitale skiftet?

Til en viss grad har banker opplevd en generell forskyvning av innskudd en stund nå. Stablecoins kan akselerere denne trenden ytterligere. Tradisjonelle banker har allerede aktivt forsøkt å møte den økende etterspørselen etter digital bankvirksomhet de siste årene.

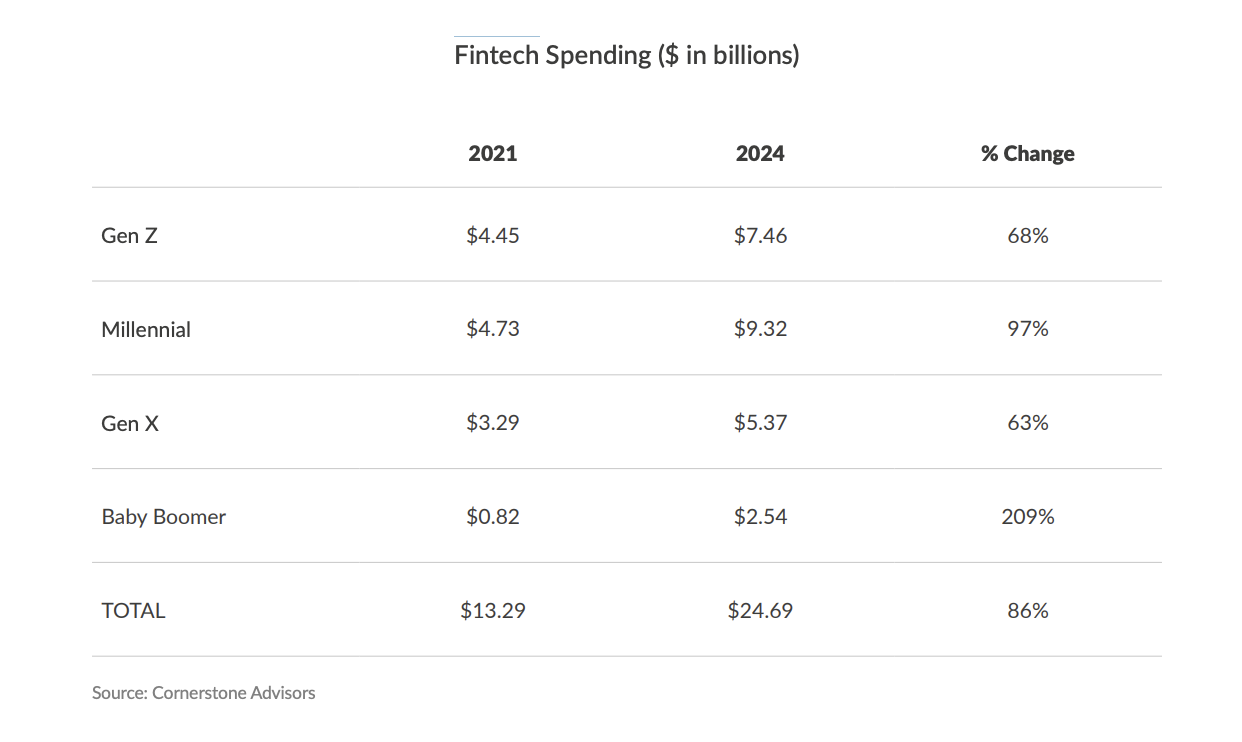

En nylig rapport fra Cornerstone Advisors fremhever en betydelig økning i fintech-utgifter på tvers av alle generasjoner. Fra 2021 til 2024 økte fintech-utgiftene blant Gen Z, Millennials, Gen X og Baby Boomers samlet med 86 %, fra $ 13,29 milliarder til $ 24,69 milliarder.

Noen banker har allerede gjort betydelige fremskritt for å forberede seg på den forventede utbredte adopsjonen av detaljhandelsstøttede stablecoins. JPMorgan Chase, for eksempel, har forberedt seg på dette skiftet i årevis.

“Banker som JPMorgan vil ikke bare forsvare innskudd, de vil utnytte pålitelig infrastruktur for å skape raske, sikre digitale dollar som åpner for nye inntekter og styrker kundens fordeler,” sa Huang.

Med lanseringen av JPM Coin i 2019, banet JPMorgan vei for konseptet med en bankutstedt digital valuta for engrosbetalinger, ved å utnytte privat blokkjede-teknologi innen deres Kinexys-enhet for å forbedre effektiviteten og akselerere interbankoppgjør.

Etter vedtakelsen av GENIUS-loven har de nå kunngjort sitt siste strategiske skritt: introduksjonen av JPMorgan Deposit Token (JPMD), som vil bli pilotert på Coinbases offentlige Base-blokkjede.

Dette trekket er spesielt betydningsfullt da JPMD er posisjonert som en fullt forsikret og merkbart rentebærende digital representasjon av bankinnskudd.

Dette står i direkte kontrast til GENIUS-lovens forbud mot at ikke-bank betalings-stablecoins betaler renter til innehavere, en bestemmelse kritikere hevder er en innrømmelse til etablerte banker.

JPMDs evne til å tilby avkastning er i tråd med den nye regulatoriske klarheten. Det tilbyr institusjonelle kunder et kompatibelt og svært integrert alternativ til tradisjonelle stablecoins for on-chain oppgjør og grenseoverskridende B2B-overføringer.

Det viser også tydelig hvordan en bank kan bruke sine eksisterende styrker for å opprettholde sin strategiske fordel mot denne nye konkurransen.

Den viktige rollen til FDIC-forsikring

På grunn av deres eksisterende infrastruktur, ressurser og unike regulatoriske beskyttelser, har banker et sterkt fundament for å tilpasse seg endringer i finanssektoren.

“TradFi-banker må bygge broer mellom tradisjonell og digital—utplassere innskuddstokens, styrke blokkjede-støttede fordeler, og kombinere sikkerhet med sømløs bekvemmelighet. For å låse inn likviditet, må banker blande innovasjon med forsikring,” fortalte Huang til BeInCrypto.

Denne muligheten er spesielt kritisk gitt forskjellene i forbrukerbeskyttelse mellom tradisjonelle banker og stablecoin-utstedere som ikke er banker. Tradisjonelle banker tilbyr Federal Deposit Insurance Corporation (FDIC) beskyttelse, som forsikrer innskudd opp til $ 250 000 per innskyter. Denne forsikringen, støttet av den amerikanske regjeringen, er den sterkeste garantien tilgjengelig i finansverdenen.

FDIC-forsikring gjelder ikke for stablecoin-utstedere utenfor banksektoren. Mens GENIUS-loven har som mål å sikre robuste reserver og revisjoner for stablecoins, kan et “run” på en utsteder fortsatt føre til driftsproblemer, likviditetsproblemer eller til og med at stablecoinen mister sin $ 1 peg. I slike tilfeller er oppgangen avhengig av utstederens solvens og driftsintegritet.

Derimot, hvis en FDIC-forsikret bank mislykkes, forblir forsikrede innskudd trygge. FDIC griper inn for å sikre at hovedstolene ikke går tapt, som er kjernen i innskuddsforsikring: å beskytte forbrukere mot bankkonkurser.

“Uten innskuddsforsikring, står forbrukere overfor sikkerhetsrisikoer og likviditetssvikt, med uklar åpenhet om reelle reserver. Under store innløsninger, kan stablecoins slite med å forbli stabile under press,” la Huang til.

Ved å utnytte denne betydelige fordelen, kan banker opprettholde en sterk appell til forbrukere som prioriterer garanterte innskudd.

Fremtiden for finans: Et hybrid system

Fremveksten av stablecoins, spesielt de fra store forhandlere eller ikke-bank enheter, markerer et betydelig skifte i finansindustrien. Denne utviklingen kan påvirke fremtiden til den tradisjonelle bankmodellen og endre konvensjonelle kapitalstrømmer.

Hver aktør har unike fordeler, noe som gjør panoramaet enda mer konkurransedyktig. Selv om utfallet sannsynligvis vil være et hybrid finanssystem, må både ikke-bank og bank enheter tjene sin plass eller sakte blø.

De endelige vinnerne vil være de som best kombinerer teknologisk innovasjon med tillit, sikkerhet og regulatorisk samsvar.