Irans parlamentspresident Mohammad Bagher Ghalibaf kom med det som tilsvarer et tradingtips på X (Twitter), og kalte Trumps førbørs-meldinger en “omvendt indikator” og oppfordret følgere til å gjøre det motsatte av hver energibeslutning.

Innlegget gav en surrealistisk dimensjon til en uke hvor Wall Streets mest populære dip-buying-strategi kollapset under vekten av reell geopolitisk risiko.

The TACO trade møter motstand

The Trump Always Chickens Out (TACO) trade definerte markedsatferd store deler av 2025. Tradere kjøpte hver Trump-indusert prisnedgang, og forventet en oppgang i løpet av få dager. Denne oppskriften fungerte pålitelig under tollkonfliktene med Kina, Canada og EU.

Men strategien sviktet forrige uke. Trump utsatte fristen for å angripe iransk energiinfrastruktur fra 27. mars til 6. april. Den forventede lettelsesoppgangen kom aldri.

Barclays-strateg Emmanuel Cau bemerkte at gjentatt vingling undergravde tilliten i markedet. Investorer sluttet å se utsettelser som en vei til fred. De begynte å se dem som taktiske pauser før videre opptrapping.

Atlanta Fed sin GDPNow-tracker reduserte estimatene for vekst i første kvartal til 2 %, ned fra 3,1 % bare én måned tidligere.

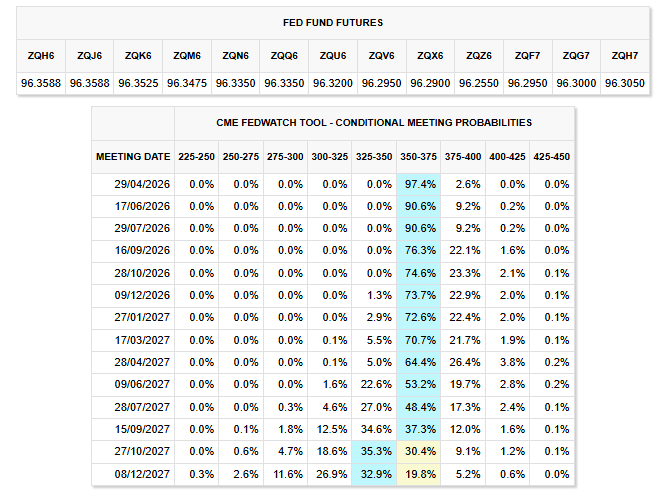

Samtidig viser CME FedWatch-data at markedene priser inn at renten forblir uendret frem til sent i 2026, med kun en moderat sannsynlighet for endring.

Dette er langt unna de flere rentekuttene investorer ventet på starten av året.

Ghalibaf og advarsel om obligasjonsmarkedet

Ghalibaf, en tidligere IRGC-kommandør som har blitt Irans mest synlige politiske skikkelse i krigstid, gikk lenger enn å avvise amerikanske samtaler.

Han fortalte følgere at Trumps før-børsinnlegg fungerer som opplegg for gevinstrealisering.

“Såkalte ‘nyheter’ eller ‘Truth’ før børsåpning er ofte bare et opplegg for gevinstrealisering. I bunn og grunn er det en omvendt indikator. Gjør det motsatte,” skrev Ghalibaf.

Samtidig uttalte Johns Hopkins-økonomen Steve Hanke at obligasjonsinvestorene har vendt seg mot Trump grunnet det kombinerte presset fra tollkrigen og Iran-konflikten.

USA 10-års statsrente har steget til 4,46 %, nær 4,5 %–grensen som fikk Trump til å sette tollene på pause i april 2025.

Ghalibaf hadde også advart tidligere i uken om at finansinstitusjoner som kjøper amerikanske statsobligasjoner er legitime militære mål.

Den uttalelsen la direkte geopolitisk risiko til obligasjonsmarkedets eksisterende økonomiske bekymringer.

Hvorfor den gamle oppskriften ikke lenger gjelder

TACO-strategien fungerte fordi Trumps handelsmotparter var rasjonelle økonomiske aktører. Kina, EU og Canada ønsket alle stabilitet og aksepterte løsninger som lot begge parter komme godt ut av det.

Iran følger ikke dette mønsteret. Deres øverste leder ble drept i de første angrepene.

Deres militærinfrastruktur har blitt rammet gjentatte ganger. Likevel har ikke Teheran beveget seg mot forhandlinger. Ghalibaf selv anklaget søndag Washington for å planlegge bakkeinvasjon, samtidig som de offisielt signaliserte at samtaler pågikk.

Med Brent-olje over $ 110 per fat og Hormuzstredet fortsatt effektivt stengt, er den økonomiske skaden fra krigen allerede priset inn.

Dip-kjøpere som benyttet TACO-logikk står nå overfor et marked der den geopolitiske premien ikke lenger er en midlertidig topp, men en strukturell egenskap.

Spørsmålet inn i neste uke er om 10-årsrenten bryter 4,5 % og tvinger Det hvite hus til handling, som under fjorårets tollkrise, eller om en ekte krig viser seg vanskeligere å reversere enn en handelskonflikt.