Goldman Sachs har spådd at globale aksjer vil fortsette å stige i 2026, med en forventet avkastning på 11 %, inkludert utbytte, de neste 12 månedene. Oppgangen vil støttes av inntjeningsvekst og bred økonomisk ekspansjon.

Etter hvert som tradisjonelle markeder fortsetter å stige, dukker et sentralt spørsmål opp: Vil digitale aktiva følge utviklingen til aksjer, eller vil de gå sin egen vei?

Goldman Sachs deler 2026-prognose for globale aksjer

Goldman Sachs’ 2026 globale aksjeutsikter peker på ytterligere oppgang for store indekser. Ifølge rapporten forventes verdensøkonomien å vokse i alle regioner neste år, med et anslått globalt BNP som øker med 2,8 %.

US Federal Reserve forventes også å gi ytterligere moderat politisk lettelse i år, noe som styrker det makroøkonomiske bakteppet. I denne sammenhengen antyder Peter Oppenheimer, Goldman Sachs Researchs sjefstrateg for globale aksjer, at en stor markedsnedgang er lite sannsynlig i fravær av en resesjon.

“Vi tror at avkastningen i 2026 sannsynligvis vil bli drevet mer av fundamental resultatvekst enn av økte verdsettelser. Våre analytikeres 12-måneders globale prognoser indikerer at aksjepriser, vektet etter regional markedsverdi, forventes å stige 9 % og gi 11 % avkastning med utbytte, i amerikanske dollar (per 6. januar 2026). Mesteparten av denne avkastningen er drevet av inntjening,” skrev Oppenheimer .

Selskapet la til at aksjegevinstene i 2026 neppe vil kopiere den kraftige oppgangen vi så i 2025. Dette signaliserer en mer balansert avkastning fremover.

“Selv om aksjer hadde sterk utvikling i 2025… kom ikke avkastningen i en rett linje. Aksjer gjorde det svakt tidlig på året, med S&P 500 som falt nesten 20 % fra midten av februar til april, før den hentet seg inn. Den sterke oppgangen i globale aksjer har ført til historisk høye verdsettelsesnivåer i alle regioner – ikke bare i USA, men også i Japan, Europa og fremvoksende markeder,” står det i rapporten.

Rapporten viste til mål på 7600 for S&P 500 (med en samlet avkastning på 11 %), 625 for STOXX 600 (7 % avkastning), 3600 for Japans TOPIX (4 % avkastning), og 825 for MSCI Asia Pacific ex-Japan (12 % avkastning).

Analysen antyder at aksjer nå er i optimismefasen av markedssyklusen. Denne begynte med bear-markedet under COVID-19-pandemien i 2020. Teamet forklarer at denne sene fasen av syklusen gjerne er assosiert med økte verdsettelser, noe som peker på mulig oppside i forhold til hovedprognosen deres.

Rapporten tok også opp den økende oppmerksomheten mot AI-relaterte aksjer. Analytikerne påpekte at markedets fokus på kunstig intelligens fortsatt er sterk, men understreket at dette ikke nødvendigvis betyr at vi er i en AI-boble.

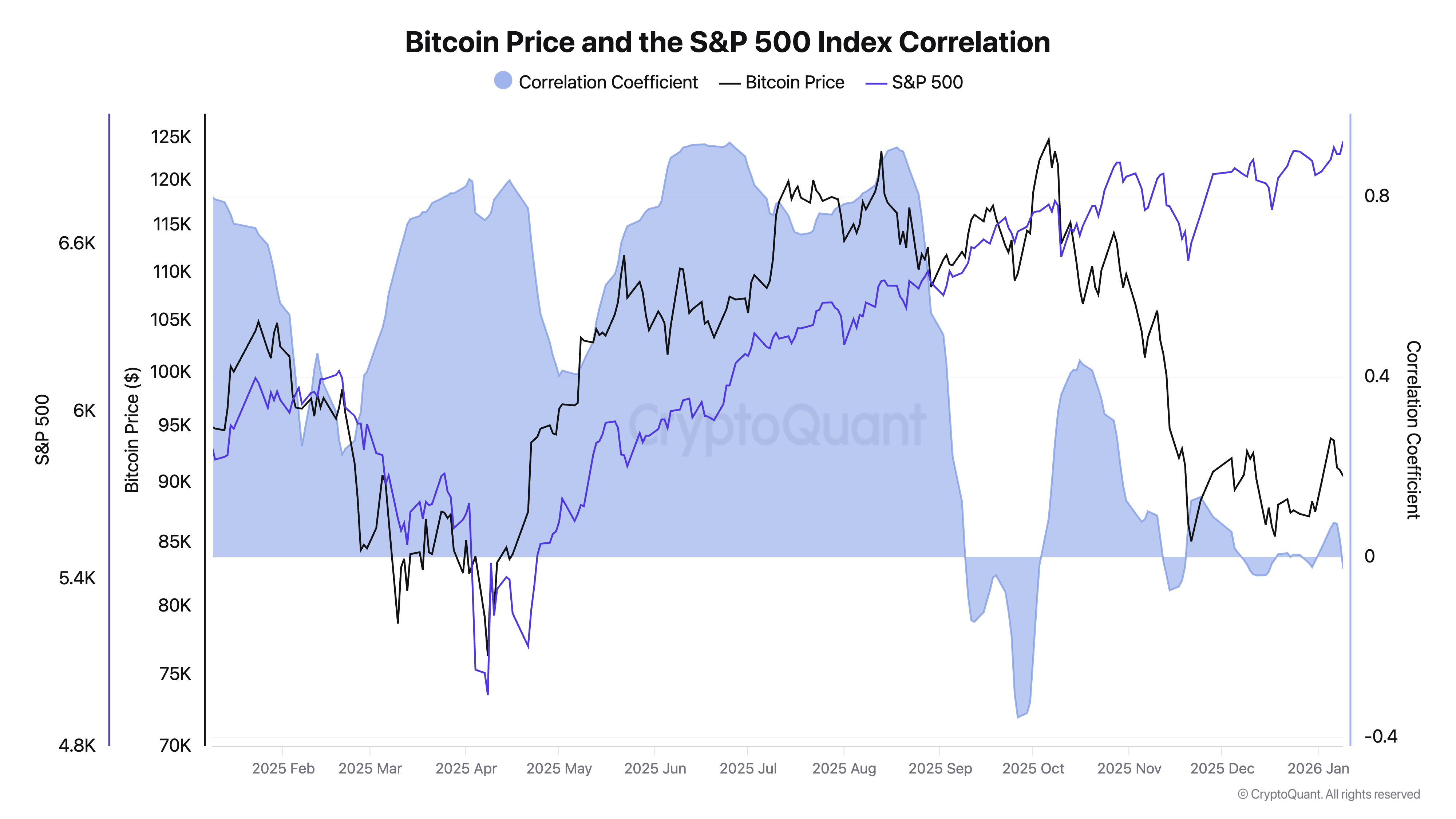

Er Bitcoin fortsatt korrelert med S&P 500 tidlig i 2026

Samtidig som tradisjonelle aksjer går inn i 2026 med forventninger om videre vekst, retter flere blikkene mot hvordan kryptomarkedet vil utvikle seg. Bitcoin, den største kryptovalutaen, har vanligvis vist positiv korrelasjon med S&P 500, selv om den også har hatt perioder med tydelig uavhengighet.

Ved å se på data fra det siste året viser CryptoQuant at BTC sin korrelasjon med S&P 500 stort sett var positiv. Samtidig gikk korrelasjonen kortvarig i negativ retning mellom september og oktober, igjen i november, og to ganger i desember.

“I andre halvår 2025 falt korrelasjonen mellom Bitcoin og S&P 500 kraftig. Dette var ikke en midlertidig divergens, men resultatet av strukturelle endringer i markedsatferd,” bemerket en analytiker .

Analytikeren mente dette skyldtes flere faktorer:

- Spot Bitcoin ETF-er flyttet etterspørselen fra kortsiktig trading til allokeringsdrevet innstrømning.

- Risikoen for høy giring ble mindre da derivatmarkedene senket eksponeringen mot BTC-margins.

- Makro-likviditet roterte mot råvarer og edle metaller og gikk forbi krypto.

- Kortsiktige, aksjebaserte tradere forlot markedet, og etterlot en base med langsiktige innehavere.

- Bitcoin kurs ble i større grad preget av interne tilbudsdynamikker enn av sentimentet i aksjemarkedet.

I følge de siste dataene fra CryptoQuant har korrelasjonen gått negativt igjen, og står for tiden på -0,02 i skrivende stund. Dette antyder at tidlig i 2026 handles ikke Bitcoin likt som en risikofylt aksjebeholdning.

Likevel har korrelasjonsregimer vist seg ustabile i tidligere sykluser, noe som gjør at det fortsatt er mulig for en ny tilknytning til aksjemarkedene. I et slikt scenario kan en vedvarende oppgang i aksjemarkedet nok en gang gi starthjelp til Bitcoin, slik at den kan dra nytte av en bredere risikovillig stemning.