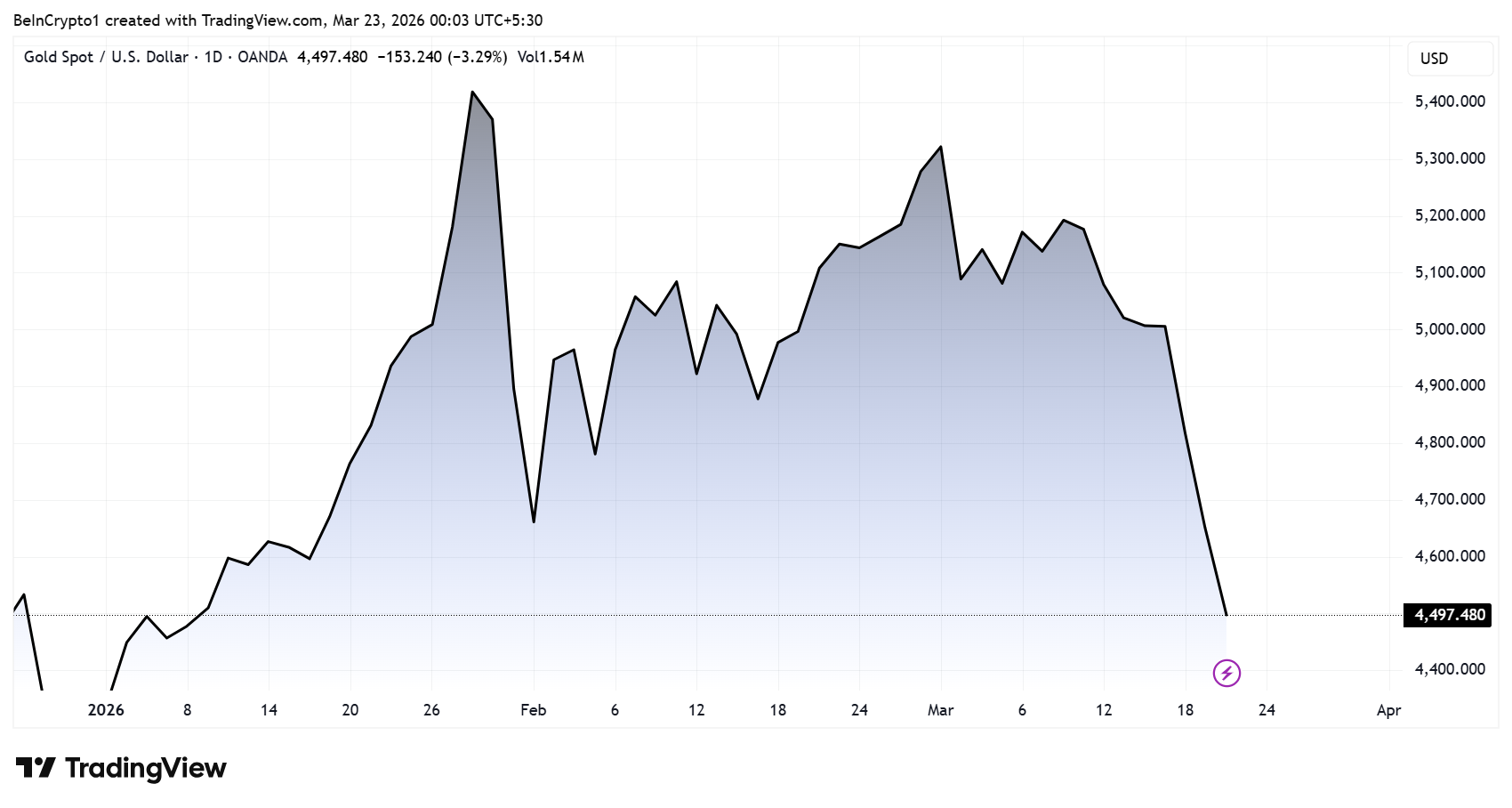

Gull har hatt sitt kraftigste ukentlige fall på over fire tiår, noe som ryster globale markeder og tvinger fram en ny vurdering av hva som er en “trygg havn” i dagens makromiljø.

Den edle metallet, som lenge har blitt sett på som en sikring mot usikkerhet, har i stedet blitt et av de første ofrene for et bredere likviditetsdrevet nedsalg, noe som reiser spørsmål om hvor kapitalen nå vil strømme.

Gullkollaps varsler en likviditetsdrevet omstilling i globale markeder

Gullkurs har fått sitt største ukentlige fall på over 40 år, og det skjer til tross for vedvarende geopolitiske spenninger.

Normalt sett ville forhold preget av geopolitiske spenninger støttet prisene, noe som antyder at det skjer noe dypere under overflaten. Analytikere peker på at en overfylt posisjon nå avvikles raskt.

“Gull har akkurat hatt sin verste uke siden 1983. Midt i en aktiv krig. Det er sprøtt. Dette skulle være gulls store øyeblikk. Her er logikken: Gull på $ 5500 var ikke priset for trygghet. Det var priset for trading. En svært overfylt handel,” sa Nic Puckrin, grunnlegger av Coin Bureau.

Ifølge Puckrin begynte sentralbanker å kjøpe opp gull aggressivt etter at Russlands aktiva ble fryst i 2022, noe som utløste en bølge av kjøp. Dette førte ETF-innstrømningene til nye høyder, da investorer flokket seg til handelen.

Men nå er denne dynamikken i ferd med å snu. Etter hvert som det geopolitiske presset øker og krigen tvinger sentralbankene til å bruke av reservene sine fremfor å bygge dem opp, kan sentrale aktører – inkludert oljestater i Gulfen som møter eksportbegrensninger – gå fra å være kjøpere til selgere.

I et slikt miljø prioriteres likviditet fremfor posisjonering, og når de samme institusjonene som drev oppgangen trenger kontanter, blir de tvunget til å selge de aktivaene de tidligere samlet opp. Puckrin sier dette forklarer hvorfor gull, som var en av de beste aktørene i forrige syklus, nå er en av de første til å falle.

Dette skiftet gjenspeiler en bredere markedstendens: Når likviditeten tørker inn, selges selv tradisjonelle sikringsinstrumenter.

Metallets raske fall, nærmere $ 600 på få dager, illustrerer hvor fort sentimentet kan snu når salgspresset blir tvunget frem.

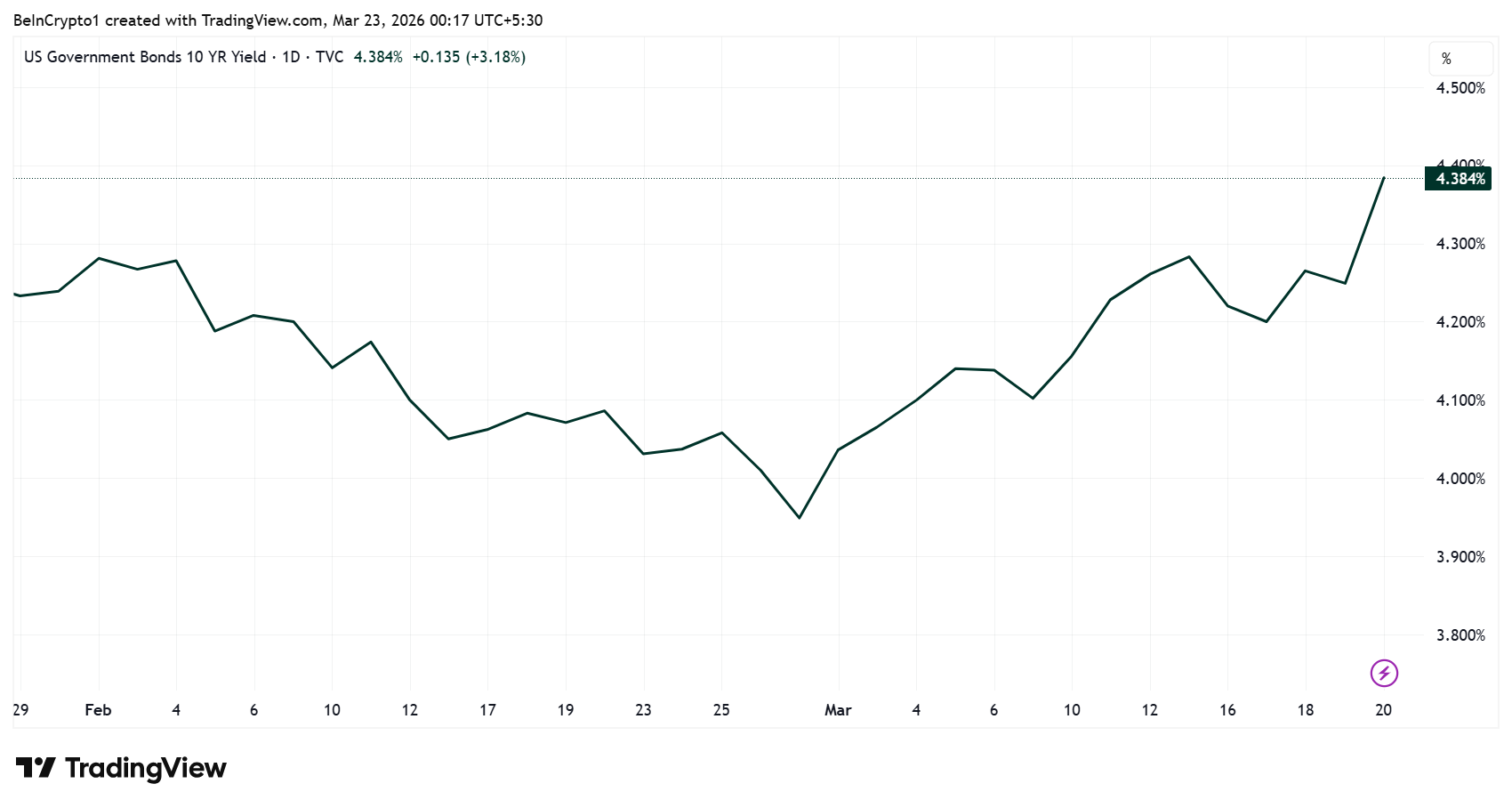

Kjernen i denne stressen er obligasjonsmarkedet. Avkastningen på amerikanske statsobligasjoner har steget kraftig de siste ukene, med 10-åringen oppover på grunn av inflasjonsfrykt, haukete sentralbank-signaler og press fra gearede posisjoner som avvikles.

Analytikere advarer om at ytterligere økning kan utløse en kjedereaksjon av tvungne salg på tvers av aktivaklasser, noe som tvinger institusjonelle investorer til rask risikoreduksjon.

Dette presset er allerede synlig i sentimentdata. Ifølge The Kobeissi Letter har bearish sentiment blant private investorer steget til 52 %, det høyeste nivået siden midten av 2025.

Bearish stemning topper seg når kapital flyttes mot alternativer

Forverringen, som er en av de raskeste endringene på flere år, plasserer nåværende forhold på linje med tidligere bjørnemarkeder.

På denne bakgrunnen advarer enkelte analytikere om at de store aktørene dumper aktiva akkurat nå, og muligens øker kontantandelen fordi noe under overflaten er i ferd med å rakne.

Selv om slike synspunkter er svært spekulative, gjenspeiler de en økende frykt for at markedene nå styres mer av likviditetspress enn av fundamentale forhold. Midt i uroen vender oppmerksomheten seg mot hvor kapitalen kan flytte seg videre.

“Family offices sløser ikke lenger tid på vanlige aksjer og obligasjoner,” uttalte Jake Claver, en kvalifisert family office-profesjonell.

Ifølge Claver går de nå inn i private avtaler, fremvoksende markeder og digitale aktiva. Dette skiftet antyder at institusjonelle investorer allerede posisjonerer seg for et annet avkastningsmiljø.

“Det er der de reelle avkastningene gjemmer seg,” bemerket han.

Krypto, spesielt, løftes nå inn igjen i samtalen. Chad Steingraber påpekte at etter gullfallet “vil rotasjonen av kapital begynne å flytte til en annen aktivaklasse” og la til at krypto “fortsatt er undervurdert.”

Selv om digitale aktiva fortsatt er volatile, ser enkelte dem i økende grad som en mulig vinner når det tvungne salget avtar.

I mellomtiden er det likviditet som dominerer. Markedene ser ut til å være i en fase av “selg først, roter senere”, der aktiva selges for å skaffe kontanter før nye trender får feste.

Om dette markerer starten på en dypere systemisk reset eller bare en kraftig reprising, gjenstår å se.

Det som likevel er tydelig, er at gullets historiske kollaps har fjernet en sentral støtte i markedssykologien, og signaliserer at ingen aktiva er immun når likviditet har høyest prioritet i dagens marked.