Caxton Associates har sett sitt flaggskip-makrofond på $ 9 milliarder tape mer enn $ 1,3 milliarder i mars etter at konflikten med Iran førte til kraftige svingninger i olje-, rente- og råvaremarkedene.

Det London-baserte selskapet, ledet av CEO Andrew Law, er ett av minst ti store hedgefond som havnet på feil side av Gulf-krisen. Tapene viser hvor raskt et enkelt geopolitisk sjokk kan spre seg gjennom TradFi og endre risikoviljen på tvers av aktivaklasser, inkludert krypto.

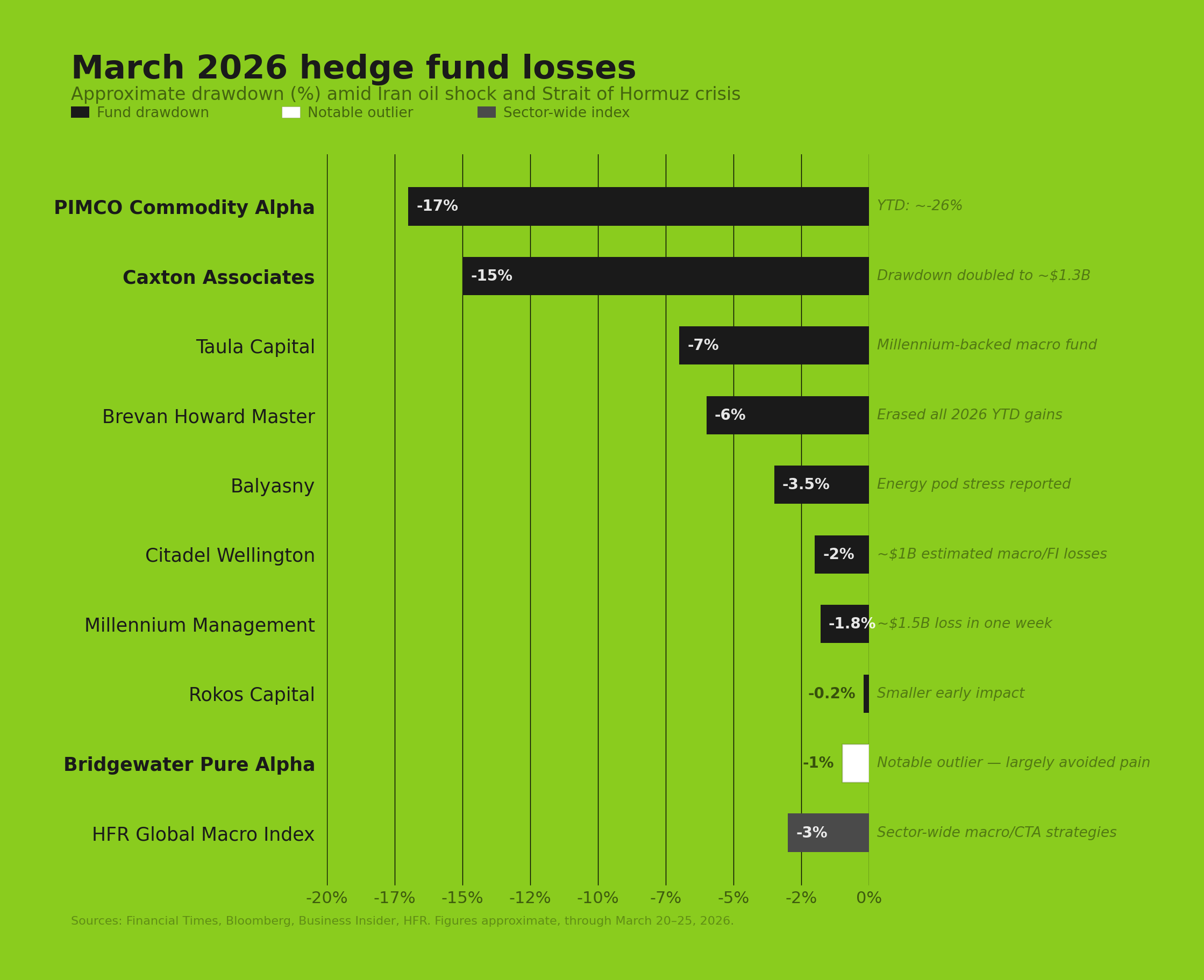

Caxton leder smerten, men skaden er omfattende

Caxtons nedgang startet med et tap på $ 600 millioner den første uken i mars, da amerikanske og israelske angrep mot Iran forstyrret skipstrafikken gjennom Hormuz-stredet og sendte Brent-oljeprisen over $ 100 per fat.

Innen 20. mars hadde tapene mer enn doblet seg til $ 1,3 milliarder, og flaggskipfondet var ned 15 % for måneden, ifølge Financial Times.

Selskapet gikk inn i 2026 posisjonert for fallende britiske statsobligasjonsrenter og stigende råvarepriser, inkludert gull og kobber.

Begge posisjonene gikk imot dem. Gull falt etter utbruddet av fiendtlighetene, og kobber falt 7,6 % i mars, noe som forverret energidrevne tap.

Caxton var langt fra alene. Minst ni andre store fond rapporterte betydelige tap i samme periode.

Diego Megias Taula Capital på $ 7,6 milliarder sank omtrent 4,7 % bare den første uken, ifølge Bloomberg.

Brevan Howards Master og Alpha Strategies-fond falt henholdsvis 2,4 % og 1,7 % frem til midten av mars.

PIMCOs Commodity Alpha Fund ble hardest rammet, og falt omtrent 17 % i mars. År-til-dato tapene er dermed rundt 26 %.

Blant multi-strategiplattformer tapte Millennium Management omtrent $ 1,5 milliarder på én uke. Citadels rente- og makroporteføljer tapte anslagsvis $ 1 milliard.

Balyasny Asset Management falt 3,5 %, ExodusPoint mistet hele 2026-oppgangen, Point72 falt 1,1 % og Marshall Waces Eureka-fond tapte 3,7 %.

Ett unntak skilte seg ut

Faktisk tapte Bridgewater Associates’ Pure Alpha-fond mindre enn 1 % i samme periode, noe som gjorde det til et tydelig unntak. Selskapet har en systematisk, regelbasert strategi med 30 til 40 posisjoner samtidig på tvers av obligasjoner, valuta, aksjer og råvarer globalt.

Den diversifiserte tilnærmingen står i sterk kontrast til de diskresjonære makroposisjonene som påførte fond som Caxton og Brevan Howard store tap.

Bridgewater har også bevisst redusert forvaltet kapital de siste årene for å øke fleksibiliteten, noe som kan ha bidratt til å begrense eksponeringen mot populære handler.

Pure Alpha leverte en oppgang på 33 % i 2025, ett av de sterkeste årene på femti år. Co-chief investment officer Greg Jensen advarte i januar om at 2026 ville bli “et farlig år for rentene”, og tyder på at selskapet gikk inn i krisen med en forsiktig makroholdning.

Hva dette betyr for krypto

Mens TradFi-makrogiganter tok milliardtap, viste Bitcoin (BTC) betydelig robusthet. BTC steg omtrent 7 % fra eskaleringen 28. februar til midten av mars. Den slo dermed både S&P 500, Nasdaq 100, gull og sølv i samme periode.

Forholdet mellom olje og BTC utspilte seg i sanntid. Da det kom rapporter om mulig én måneds våpenhvile 24. mars, falt Brent-oljen med over 4 % på få minutter, samtidig som BTC steg over $ 70 000.

Det motsatte skjedde også. Da Iran angrep Qatars Ras Laffan-gassanlegg 19. mars, falt BTC en kort stund under $ 69 000 ettersom inflasjonsforventningene økte.

“Vi ser en dobbel negativ for risikopregede aktiva. Krypto er ikke immun mot disse makrosvingningene,” sa David Lawant, forskningssjef i Anchorage Digital.

Institusjonell kapital tegnet et mer positivt bilde. Amerikanske spot Bitcoin ETF-er tiltrakk seg nesten $ 700 millioner i netto kryptoinnstrømning i mars, etter en fem-ukers periode med totale uttak på $ 3,8 milliarder.

Bare 3. mars alene trakk ETF-er inn $ 458 millioner i en av kvartalets sterkeste enkeltinnstrømninger. BlackRocks iShares Bitcoin Trust (IBIT) ledet kjøpene jevnt.

I løpet av de siste 30 dagene har Bitcoin ETF-er registrert netto positive innstrømninger, mens gull-ETF-er har opplevd rekordstore utstrømninger. Dersom denne rotasjonen fortsetter, utgjør det et strukturelt skifte i hvordan institusjonell kapital behandler digitale aktiva under geopolitisk uro.

Likevel er stemningen fortsatt skjør. BTC fundingrater har vært negative siden tidlig i mars, og kryptofrykt- og grådighetsindeksen har konsekvent signalisert ekstrem frykt.

Fed holdt styringsrenten uendret 18. mars, men økte inflasjonsprognosen for 2026 til 2,7 %, noe som utløste $ 129 millioner i ETF-utstrømning på én dag.

Gulf-krisen har vært en reell stresstest for tesen om “digitalt gull”. Bitcoin fungerte ikke som en tradisjonell trygg havn i det umiddelbare sjokket. I stedet handlet den som en høyrisiko aktiva med høy volatilitet, korrelert med oljeoverskrifter og renteprognoser.

Likevel reiser dens relative motstandsdyktighet sammenlignet med TradFi makrofond et annet spørsmål for kapitalforvaltere som kombinerer tradisjonelle og digitale strategier.

Nå som det angivelig pågår våpenhvileforhandlinger og Brent-oljen er på vei ned fra $ 120 mot $ 100, kan den neste katalysatoren for både TradFi og krypto avhenge av om nedtrappingen holder eller konflikten eskalerer ytterligere.