Amerikanske økonomiske data gir tidlige varsler for risikofylte aktiva og krypto. De siste arbeidsmarkedstallene indikerer at husholdningenes inntektsvekst kan svekkes frem mot 2026.

Den trenden kan redusere tilstrømningen av private investeringsmidler, særlig inn i volatile aktiva som krypto. På kort sikt gir dette et etterspørselsproblem heller enn en strukturell krise.

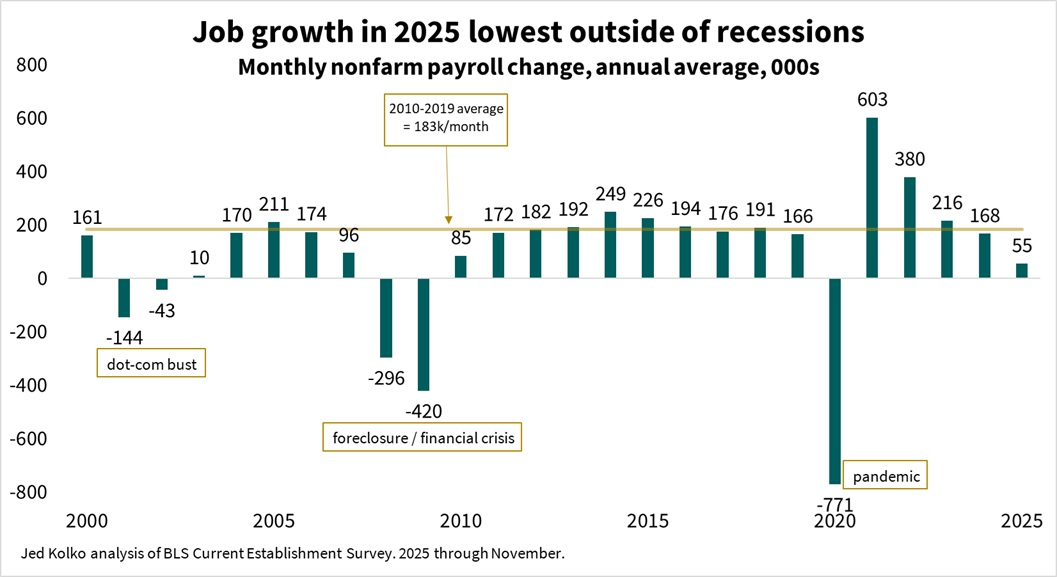

US arbeidsmarkedsdata varsler tregere vekst i disponibel inntekt

Den siste Nonfarm Payrolls-rapporten viste moderat jobbskaping samtidig som arbeidsledigheten steg. Lønnsveksten avtok også, noe som peker mot svakere inntektsvekst for husholdningene.

Disponibel inntekt er viktig for kryptoadopsjon. Private investorer investerer vanligvis overskuddslikviditet, ikke lån, i risikofylte aktiva.

Når lønninger stagnerer og jobbsikkerheten svekkes, kutter husholdninger først i det som ikke er nødvendig. Spekulative investeringer havner ofte i den kategorien.

Private investorer er mest utsatt og altcoins kan merke det først

Private investorer spiller en større rolle i altcoin-markedene enn i Bitcoin. Mindre tokens er svært avhengige av diskresjonære midler fra småsparere på jakt etter høyere avkastning.

Bitcoin tiltrekker derimot institusjonelle strømmer, ETF-er og langsiktige holdere. Det gir dypere likviditet og sterkere støttenivåer på nedsiden.

Hvis amerikanere har mindre penger å investere, rammes ofte altcoins først. Likviditeten forsvinner raskere, og kursnedganger varer lengre.

Private investorer kan også bli tvunget til å selge seg ut for å dekke utgifter. Dette salgsprisset veier tyngre på tokens med lav markedsverdi.

Lavere inntekt betyr ikke lavere priser, men det endrer driveren

Aktivakurser kan likevel stige selv når inntektene svekkes. Det skjer typisk når pengepolitikken blir mer støttende.

Et avkjølende arbeidsmarked gir amerikanske sentralbanken rom for å kutte rentene. Lavere rente kan løfte aktivakurser gjennom likviditet og ikke husholdningers etterspørsel.

For krypto er det en viktig forskjell. Oppganger drevet av likviditet er mer sårbare og følsomme for makrosjokk.

Institusjoner møter egne motvinder fra Japan

Privat svakhet er bare en del av bildet. Institusjonelle investorer blir også mer forsiktige.

Mulige rentehevinger fra Bank of Japan truer likviditetsforholdene globalt. De kan svekke yen-karryhandelen som har støttet risikofylte aktiva i flere år.

Når lånekostnadene i Japan øker, reduserer institusjoner ofte eksponeringen globalt. Krypto, aksjer og kreditt påvirkes alle.

Hovedrisikoen nå er ikke kollaps, men svak etterspørsel. Private investorer kan trekke seg tilbake grunnet lavere inntektsvekst. Institusjoner kan vente på sidelinjen når den globale likviditeten strammes inn.

Altcoins er mest utsatt under slike forhold. Bitcoin er bedre posisjonert til å tåle nedkjølingen.

Akkurat nå ser kryptomarkedet ut til å være i omstilling. Fra privatdrevne bevegelser til makroøkonomisk forsiktighet.

Dette skiftet kan prege de første månedene av 2026.