En gang sett på som marginale eksperimenter, er Bitcoin treasury-selskaper nå sentrale aktører i det digitale aktivamarkedet. Modellert etter pionerer som MicroStrategy, legger disse selskapene Bitcoin til sine balanseark, og balanserer mellom å være operasjonelle virksomheter og krypto investeringsfond.

Også, momentet har akselerert de siste månedene i Asia, og tiltrekker seg oppmerksomhet fra investorer, regulatorer og bedriftsstyrer. Det sentrale spørsmålet er om treasury-selskaper kan overleve økende regulatorisk gransking eller kollapse under økende risikoer.

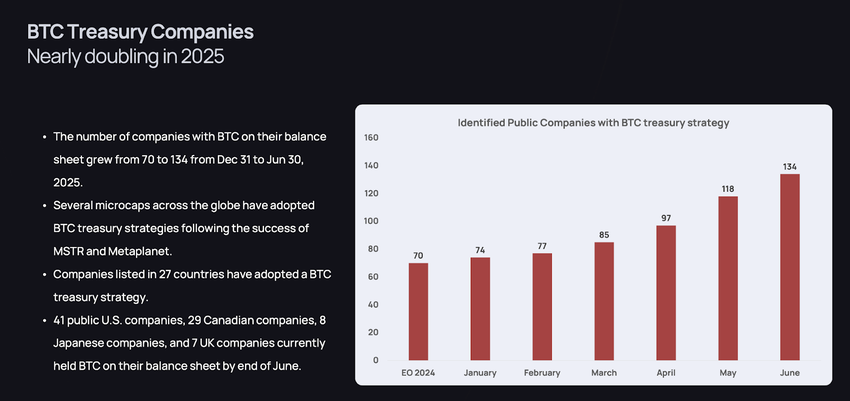

Bitcoin treasury-selskaper økte fra 70 til 134 i år

Hvorfor det er viktig: Bitcoin har allerede kommet inn i mainstream av bedriftsfinansiering. I første halvdel av 2025 doblet antallet offentlige selskaper som holder BTC seg. Ifølge K33 Research, økte antallet offentlige selskaper med Bitcoin treasury fra 70 til 134 mellom desember 2024 og juni 2025, og de anskaffet til sammen 244 991 BTC. Åtte japanske selskaper ser ut til å ha adoptert strategien, noe som signaliserer at Asia har gått fra å være tilskuer til aktiv deltaker. Denne raske ekspansjonen reiser grunnleggende spørsmål om tilsyn, stabilitet og overlevelse.

Siste utvikling: Nylige overskrifter fremhever Asias rolle. Financial Times rapporterte at American Bitcoin, en amerikansk miner støttet av Donald Trump Jr. og Eric Trump, ser på oppkjøp i Japan og Hong Kong. Målet: bygge asiatiske versjoner av MicroStrategy-lignende treasury-selskaper. Dette kan være en mulighet for Asias markeder til å få eksponering mot en ny aktivaklasse, men uten regulatoriske rekkverk øker risikoen for volatilitet og ustabilitet.

Samtidig utstedte Asia-Pacific Economic Cooperation (APEC) sin juli 2025 Digital og AI Ministerial Statement. Ledere fra 21 medlemsøkonomier lovet å styrke tillit og sikkerhet i digitale økosystemer. Selv om uttalelsen ikke nevnte treasury-selskaper spesifikt, understreket den behovet for robuste politiske rammeverk rundt nye digitale finansmodeller. APECs retning signaliserer en trend mot tettere tilsyn for selskaper som nå holder tusenvis av BTC på sine balanseark.

Hva treasury-selskaper gjør

Bakgrunn: Som forklart av BitMEX Blog, signerer treasury-selskaper vanligvis rådgivningsavtaler med spesialiserte ledere, skaffer kapital i offentlige markeder, og investerer inntektene i Bitcoin. De lover eksponering mot BTC uten at investorer trenger å håndtere forvaring eller handel. Dette appellerer til institusjoner og private investorer, men skaper risiko, siden gearing, regnskapsbehandling og styringsstandarder varierer mye.

MicroStrategy var pioner for strategien i 2020, først ved å ramme inn BTC som en inflasjonsbeskyttelse, senere utviklet seg til et dedikert treasury-selskap. Tesla fulgte kort, mens Japans Metaplanet adopterte modellen i 2023. I dag har dusinvis av mikrokapsler over hele verden lansert lignende strategier. Amina Group anslår at offentlige selskaper holder nesten 962 000 BTC, verdt mer enn $ 110 milliarder.

Er Bitcoin Treasury farlig? Hvordan?

Dypere analyse: Kryptomarkedet nådde nesten $ 4 billioner i juli 2025. Bloomberg tilskrev veksten til regulatorisk fremgang og investoroptimisme. Imidlertid understreket Reuters at private fortsatt dominerer spot Bitcoin ETF-er og handelsaktivitet mens institusjonell deltakelse vokser.

BeInCrypto har rapportert at offentlige selskaper har akselerert Bitcoin-oppkjøp i 2025, ofte finansiert dem gjennom egenkapital- og gjeldsutstedelse. Dette har løftet BTCs pris og aksjeverdier i bull-markedet. Likevel advarer eksperter om at de samme strategiene kan bli farlige i en nedgang. Tung avhengighet av konvertibel gjeld, med en forfallsmur på $ 12,8 milliarder innen 2028, utsetter selskaper som MicroStrategy og Marathon Digital for refinansieringsrisiko.

Analytikere bemerker at når gjeldsgradene overstiger 30 %, kan selv et 20 % fall i Bitcoin utløse mislighold. Noen hevder at institusjoner tilfører disiplin og lange horisonter, men BeInCrypto fremhevet at aksjonærpress og kvartalsresultater kan tvinge disse selskapene til å selge i bear-markeder, noe som forsterker volatiliteten.

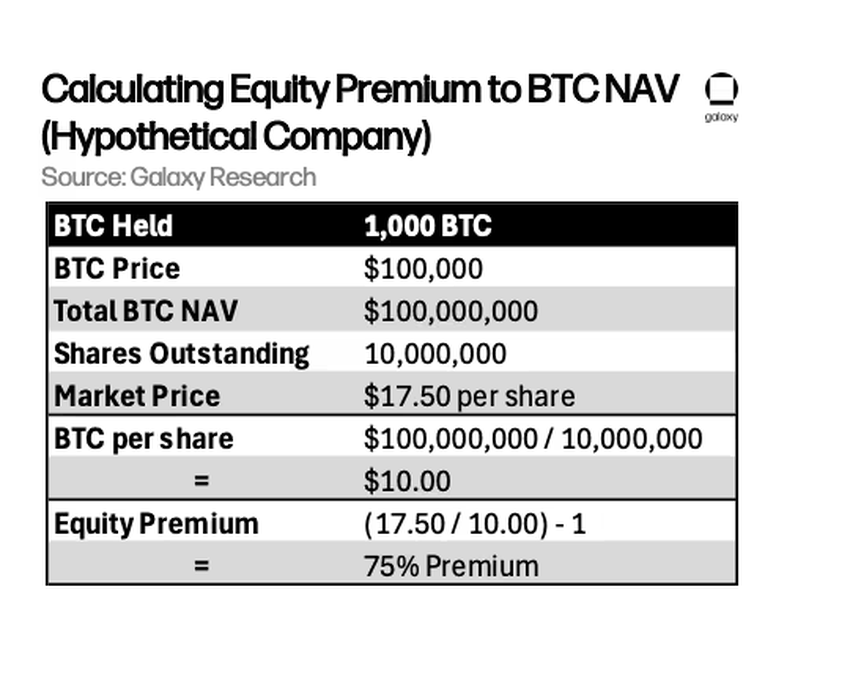

Et annet lag av risiko ligger i premiene til netto aktivaverdi (NAV) som mange treasury-selskaper handles til. Galaxy Research forklarte i juli 2025 at aksjer i selskaper som Metaplanet og The Blockchain Group har blitt handlet til 200–300 % over per-aksjeverdien av deres BTC-beholdninger. Investorer betaler disse premiene for eksponering mot Bitcoin og tilgang til kapitalinnhentingsmotorer som at-the-market (ATM) egenkapitalprogrammer.

Disse tillater selskaper å utstede aksjer til gjeldende priser, kjøpe mer BTC, og fortsatt øke BTC per aksje, og skape en selvforsterkende syklus. MicroStrategy, omdøpt til Strategy, har mestret denne strategien, og samlet inn milliarder siden 2020 for å samle nesten 600 000 BTC.

Faren kommer hvis premiene kollapser. Hvis en bedrifts aksje handles nær sin NAV, forbedrer ikke ny aksjeutstedelse lenger BTC per aksje, men utvanner den. VanEcks Matthew Sigel noterte, “Når du handler til NAV, er aksjeutvanning ikke lenger strategisk. Det er utvinningsbasert.”

Denne syklusen—premier støtter kapitalinnhenting, som finansierer BTC-kjøp, som forsterker narrativet—kan raskt rakne. Skulle verdsettelsene falle til NAV eller lavere, tørker kapitalen opp, veksten stopper, og narrativet som drev premiene svekkes. For nå drar treasury-selskaper nytte av investorentusiasme. Likevel avhenger modellens bærekraft av finansiell disiplin, åpenhet og evnen til å øke BTC per aksje i stedet for å akkumulere flere coins.

Dens innvirkning vil ikke være liten

Bak kulissene: Motivasjonene for å bli med i boomen varierer. Noen selskaper ser Bitcoin som en måte å få tilgang til kapitalmarkeder. American Bitcoins planlagte inntreden i Asia viser hvordan amerikansk politisk innflytelse krysser med finansielle knutepunkter som er ivrige etter nye produkter. Andre, spesielt mikroaksjer, bruker “treasury”-merkelappen for å tiltrekke seg spekulative investorer. Regulatorer ser ubehagelige ekko av tidligere bobler i denne blandingen av hype og gearing.

APEC-økonomier skiller seg også i sin risikovilje. Japan og Singapore legger vekt på overholdelse og åpenhet. Hong Kong er en streng port mellom fastlands-Kina og globale markeder. Fremvoksende sørøstasiatiske økonomier forblir mer eksperimentelle, og gir rom for treasury-selskaper til å operere i regulatoriske gråsoner.

Bredere innvirkning: Hvis treasury-selskaper lykkes i Asia, kan deres innvirkning spre seg over bransjer. Selskaper kan få tilgang til nye finansieringskanaler, med balanseark som fungerer som kvasi-ETF-er. Tradisjonelle banker kan møte konkurransepress når selskaper omgår konvensjonelle markeder. Imidlertid kan volatilitet undergrave tilliten hvis aksjekursene avviker for mye fra den underliggende Bitcoin-verdien.

For vanlige investorer betyr børsnoterte treasury-selskaper indirekte eksponering mot Bitcoin. Ansatte kan oppleve at deres aksjebaserte kompensasjon er knyttet til BTC-sykluser, og kobler husholdningsøkonomien til kryptovalutaens volatilitet.

Essensielle fakta:

- Bitcoin treasury-selskaper nesten doblet seg i H1 2025, fra 70 til 134.

- Samlet kjøpte de 244 991 BTC i den perioden.

- Åtte japanske selskaper, sammen med dusinvis i Nord-Amerika og Europa, har nå BTC på balansearkene.

- Amina Group anslår at 962 000 BTC holdes av offentlige selskaper, verdt over $110 milliarder.

- APEC la vekt på “tillit og sikkerhet” i digitale økosystemer.

Det kan oppmuntre til overdreven risikotaking

Ser fremover: APECs påfølgende ministermøter kan adressere treasury-selskaper mer direkte. Regulatorer i Japan og Singapore forventes å klargjøre regnskaps- og investorbeskyttelsesstandarder. Hong Kong vil sannsynligvis utvide kravene til offentliggjøring for nye noteringer. I mellomtiden bemerket BeInCrypto nylig at japanske selskaper skiller seg: Remixpoint har utvidet sine BTC-beholdninger, mens Value Creation har trukket seg helt ut. Slike forskjeller fremhever mangfoldet av strategier i Asia og usikkerheten om hvilken tilnærming som vil seire.

Historisk perspektiv: MicroStrategys inntreden i 2020 utløste den første bølgen, etterfulgt av Tesla. Asias øyeblikk kom med Metaplanet i 2023. Innen 2025 var omfanget dobbelt så stort som tidligere faser: dobbelt så mange selskaper, hundretusener flere Bitcoin anskaffet, og debatten hevet til ministerielt nivå. Likevel forblir risikoene minner om 2021s detaljhandelsdrevne boble, der prisbevegelse overveldet fundamentale forhold.

Risikoer:

- Skarpe BTC-prisfall kan skade balansearkene.

- Overbelåning kan drive selskaper til insolvens.

- Aksjeverdier som avviker fra NAV kan skade private investorer.

- Blind “Saylorization” — å kopiere MicroStrategy uten disiplin — risikerer å slå tilbake.

Ekspertuttalelse: BitMEX Blog advarer om strukturelle konflikter, “Rådgivningsavtaler kan skape interessekonflikter, da ledere kan tjene honorarer uavhengig av resultater, noe som oppmuntrer til overdreven risikotaking.”

Matthew Sigel, leder for digital aktiva-forskning hos VanEck, observerte på X, “Bitcoin treasury-selskaper kan akselerere volatilitet ved å opptre som tvangsselgere i nedgangstider, og forsterke prissykluser.”

Og BeInCrypto rapporterte den potensielle risikoen ved disse selskapene i sin augustanalyse, “Bitcoin treasury-selskaper har allerede vist sin kapasitet til å utløse bredere markedssalg, ryste investorers tillit og utdype bear-markeder.”

Disse innsiktene understreker dilemmaet: treasury-selskaper kan akselerere adopsjon og åpne kapitalmarkeder for Bitcoin, men de forsterker også risikoene. For Asias deltakere vil overlevelse avhenge av om reguleringen utvikler seg raskt nok til å inneholde farene samtidig som innovasjon får blomstre.