Tidligere et nisjeverktøy for krypto, blir stablecoins gradvis en del av mainstream finans. Circle og Tether har nå større amerikanske gjeldsporteføljer enn flere suverene nasjoner.

Den nylige vedtakelsen av GENIUS-loven legitimerte bruken av stablecoins, noe som økte interessen fra banker, betalingsprosessorer og Fortune 500-selskaper.

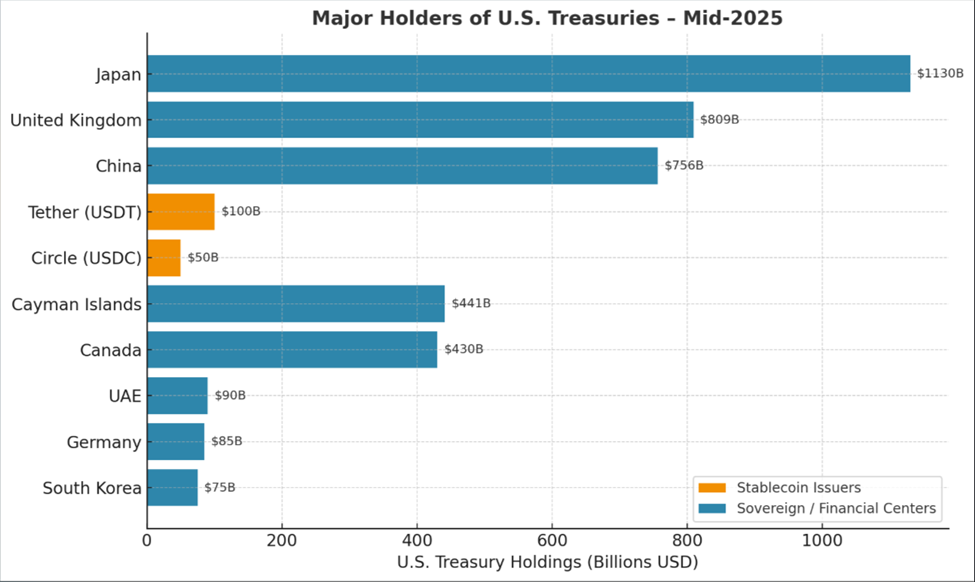

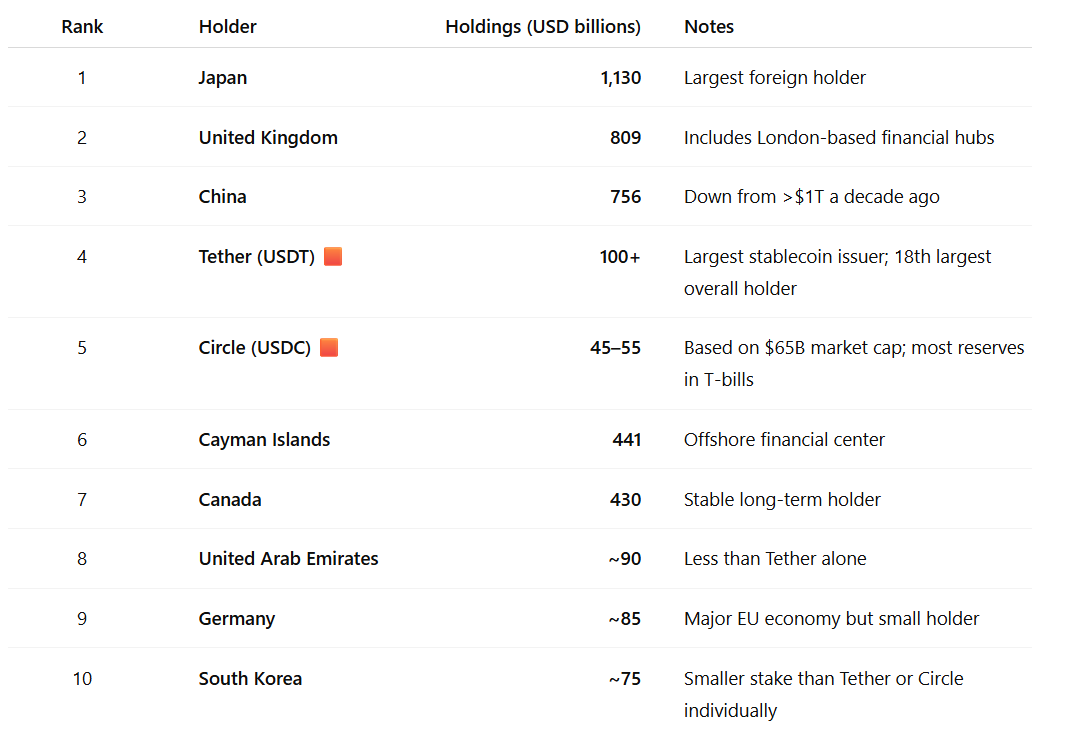

Circle og Tether samler stille mer amerikansk gjeld enn Tyskland, Sør-Korea og UAE

Stablecoins er digitale tokens knyttet til amerikanske dollar og støttet av reserver, ofte i amerikanske statsobligasjoner (T-bills). Strukturen sikrer at én token pålitelig kan innløses for én dollar.

Denne stabiliteten gjør dem attraktive for grenseoverskridende betalinger og som et oppgjørslag for kryptoøkosystemet.

To ledende stablecoin-utstedere, Tether (USDT) og Circle (USDC), har mer amerikansk statsgjeld enn flere store nasjonale økonomier. Dette inkluderer Tyskland, Sør-Korea og De forente arabiske emirater.

Tether, den største stablecoin-utstederen, har nå over $ 100 milliarder i T-bills. Ifølge data fra finansdepartementet rangerer det som den 18. største totale innehaveren av amerikansk gjeld, over UAE ($ 85 milliarder).

Circle, utstederen av USDC, har mellom $ 45 milliarder og $ 55 milliarder i T-bills, noe som plasserer det foran Sør-Korea (omtrent $ 75 milliarder) hvis målt individuelt.

Kombinert overgår de to selskapene alle tre landene, med en nylig Apollo-rapport som fremhever hvor raskt sektoren vokser.

“Nesten 90 % av bruken av stablecoins er kryptohandel, som sannsynligvis vil fortsette å vokse. Det store gjennombruddet vil være hvis amerikanske dollar stablecoins brukes til globale detaljhandelbetalinger. Hvis markedet for amerikanske dollar stablecoins vokser til billioner, vil etterspørselen etter amerikanske T-bills øke betydelig. Det er finansielle stabilitetsrisikoer fordi penger vil bli flyttet raskt hvis innskytere mister tilliten til en stablecoin-utsteder,” les et utdrag i Apollo-rapporten.

Stablecoin-industrien er nå den 18. største eksterne innehaveren av statsobligasjoner, med prognoser som antyder at den kan vokse fra sin nåværende markedsverdi på $ 270 milliarder til $ 2 billioner innen 2028.

Markedsverdien av USDC alene har økt med 90 % det siste året til $ 65 milliarder. Dette ble drevet av institusjonell adopsjon og Circles høyprofilerte børsnotering i juni.

Transaksjonsvolumer konkurrerer med tradisjonelle betalingsgiganter

I mellomtiden går adopsjonshistorien utover reserver. Tidlig i 2024 overgikk stablecoin-transaksjonsvolumene Visas, hovedsakelig på grunn av deres bruk i kryptohandel. Økende bruk i globale pengeoverføringer bidro også til fremdriften, med en BeInCrypto-rapport som indikerer at 49 % av institusjonene bruker stablecoins.

Med nesten umiddelbare oppgjør og lave gebyrer, blir stablecoins presentert som et raskere, billigere alternativ til SWIFT og andre eldre betalingssystemer. Stripes oppkjøp av stablecoin-startupen Bridge for $ 1,1 milliarder i oktober markerte et av de første store fintech-satsingene på teknologien.

Fremveksten av stablecoin-utstedere som store T-bill-kjøpere kommer når tradisjonelle utenlandske innehavere reduserer. Kinas beholdninger har falt fra over $ 1 billion for et tiår siden til $ 756 milliarder.

Mens Japan fortsatt er den største utenlandske innehaveren med $ 1,13 billioner, har de også signalisert en mer forsiktig tilnærming. Dette skaper en åpning for stablecoin-utstedere til å tjene som en konsekvent kilde til etterspørsel etter amerikansk gjeld.

“At stablecoin-utstedere alltid er der, er en massiv fordel når det gjelder å gi tillit til finansdepartementet om hvor man skal plassere gjeld,” rapporterte Fortune, med henvisning til Yesha Yadav, en professor ved Vanderbilt Law School som studerer skjæringspunktet mellom krypto og obligasjonsmarkedet.

Forkjempere hevder at stablecoins kan bidra til å befeste dollarens dominans globalt, mye som det offshore “Eurodollar”-markedet gjorde på 1900-tallet.

De foreslår også at en økende etterspørsel etter T-bills fra stablecoin-selskaper kan bidra til å redusere langsiktige renter og styrke amerikansk sanksjonshåndhevelse i utlandet.

Skeptikere advarer imidlertid mot å overdrive tallene, med den amerikanske pengemarkedsfondsektoren (MMF), for eksempel, som overgår stablecoin-beholdninger med omtrent $ 7 billioner.

I mellomtiden advarer banklobbyister om at stablecoins kan tømme innskudd fra banker, noe som potensielt reduserer utlånskapasiteten.

“Citi spår at stablecoins vil være blant de største innehaverne av amerikanske statsobligasjoner. Hvis USAs gjeld øker og statsobligasjonene vakler, vil også tilliten til den digitale dollaren gjøre det. Dette kan skape et midlertidig skifte til andre valutaer,” skrev en bruker og siterte Citibank.

Bransjeledere motargumenterer at lignende frykt for pengemarkedsfond for tiår siden viste seg å være ubegrunnet.

Likevel, hvis stablecoins fortsetter å absorbere store mengder kortsiktige statsobligasjoner, kan det forstyrre hvordan Wall Street håndterer likviditet og risiko.

Likevel signaliserer veksten av Circle og Tether at det amerikanske gjeldsmarkedet har fått en ny klasse av tunge kjøpere født i den volatile kryptoarenaen i stedet for i tradisjonelle bankhaller.