Kryptomarkedene solgte seg kraftig ned etter at Japans 10-årige statsobligasjonsrente steg til sitt høyeste nivå siden 2008. Bevegelsen utløste en bølge av global risikoreduksjon og en av de største likvidasjonsbegivenhetene på flere uker.

Bevegelsen utslettet verdier i milliardklassen i digitale aktiva, noe som tydeliggjør hvor utsatt krypto fortsatt er for makroøkonomiske likviditetsskift langt utenfor sitt eget økosystem.

Japans rentestigning: Yen carry trade avtar og krypto merker det først

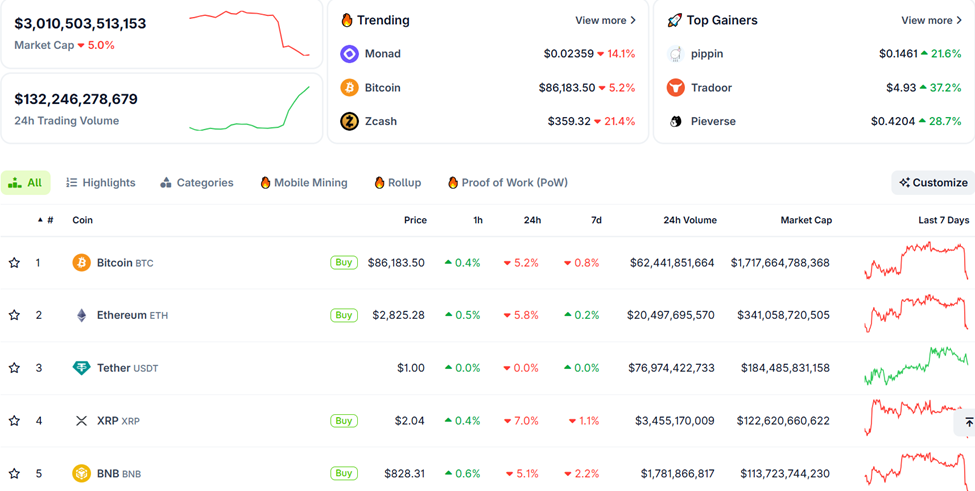

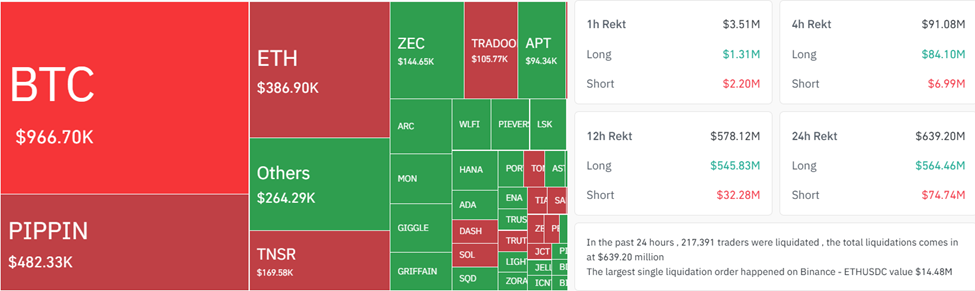

Den totale kryptomarkedets verdi falt med omtrent 5 % i løpet av de siste 24 timene, med Bitcoin og Ethereum priser som falt med mer enn 5 %.

I følge Coinglass ble mer enn 217 000 tradere likvidert under nedgangen, noe som resulterte i et tap på nesten $ 640 millioner i posisjoner.

Dette illustrerer hvor raskt girkasse kan forsvinne når globale renter beveger seg voldsomt.

Katalysatoren kom fra Tokyo, hvor den 10-årige japanske statsobligasjonsrenten steg til 1,84 %, et nivå som ikke har blitt sett siden april 2008.

Den rådende oppfatningen er at rentebruddet er mer enn bare en teknisk bevegelse. Det signaliserer at den tiår lange yen carry-traden endelig kan være i ferd med å avvikles.

I nesten 30 år har Japans nær-nullrentepolitikk tillatt investorer å låne billig i yen og plassere kapital i høyere avkastningsaktiva i utlandet. Slike veier inkluderer:

- USAs statsobligasjoner

- Europeiske obligasjoner

- Risikoaktiva som aksjer og krypto.

Stigende avkastning i Japan truer med å reversere denne strømmen, trekker kapital hjem og strammer inn likviditeten globalt.

“I 30 år har Yen Carry Trade subsidiert global arroganse — nullrenter… gratis girkasse… falsk vekst… hele økonomier bygget på lånt tid og lånte penger. Nå har Japan reversert bryteren. Rentene steg. Yen styrket. Og verdens favoritt-ATM ble nettopp en inkassator,” skrev dataforsker ViPiN på X (Twitter).

Når japanske renter stiger, krymper global likviditet, noe som fører til en omprising over markedet. Dette forklarer sannsynligvis hvorfor sølv (XAG) ennå ikke har opplevd sin supercykel, og Bitcoin håndterer sen-syklus volatilitet.

“Japan trekker ut likviditet, Bitcoin absorberer sjokket, og sølv forbereder seg på å bli ompriset for livet,” uttalte en analytiker i et innlegg.

Kryptosalget er ikke lokalt, det er en makro likviditetsklemme

Shanaka Anslem, en ideolog og populær bruker på X (Twitter), beskrev JGB-bruddet som “diagrammet som burde skremme hver porteføljeforvalter.

Strategen, som etter sigende har vært vitne til infrastrukturelle sammenbrudd, valutasjokk og kriser på statsnivå, nevnte:

- Inflasjon over 3 %,

- Høyere lønnsvekst, og

- En Sentralbank i Japan som i økende grad mister evnen til å undertrykke renter.

Disse kreftene presser Japan inn i et strukturelt skifte vekk fra det ultra-løsslupne pengepolitiske regimet som har definert globale markeder i tiår.

“Når Japan øker rentene, drenerer det likviditet fra det globale systemet. “Drivstoffet” som drev børsrallyet tappes. Vi kan forvente volatilitet i vekstaksjer ettersom denne “billige pengers” æraen avsluttes,” la til en annen investor i et innlegg.

Timing av denne bevegelsen er spesielt betydningsfull. Den amerikanske sentralbanken har nettopp avsluttet sitt kvantitative strammingsprogram, USA står overfor rekordhøy utstedelse av statsobligasjoner, og rentebetalinger på amerikansk gjeld har passert $ 1 billion per år.

I mellomtiden har Kina, historisk en av de største utenlandske kjøperne av amerikanske statsobligasjoner, bremset sin akkumulering. Med Japan nå under press for å repatriere kapital, trekker to av Amerikas viktigste eksterne finansieringskilder seg samtidig tilbake.

“Når verdens kreditorland slutter å finansiere verdens debitorland til kunstig undertrykte renter, må hele den finansielle arkitekturen etter 2008 få en ny prising. Hvert løpetidsveddemål. Hver belånte posisjon. Hver antagelse om evig fallende renter. Dette er ikke en japansk historie. Dette er den globale historien. Den 30-årige obligasjonsstigningen er over. De fleste har bare ikke innsett det ennå,” uttalte Shanaka.

Krypto, som en av de høyest beta-hjørnene i de globale markedene, har en tendens til å reagere først når likviditeten strammes inn. Omfanget av likvidasjonene antyder at belånte tradere ble tatt på sengen av obligasjonens volatilitet, noe som tvang til raske avviklinger av posisjoner på tvers av store aktiva.

Snarere enn en krypto-spesifikk kollaps, reflekterer salget en bred revurdering av løpetid, belåning og risiko ettersom globale obligasjonsmarkeder nullstilles.

Derfor bør tradere sannsynligvis følge det japanske obligasjonsmarkedet like nøye som de følger Bitcoin-diagrammene. Hvis JGB-rentene fortsetter å stige, kan det stramme inn den globale likviditeten mot slutten av året.