Sentralbanksjef Kazuo Ueda i Bank of Japan brukte sin første offentlige opptreden i 2026 til å sende et tydelig budskap: sentralbankens rentehevinger er langt fra over.

Kommentarene kom drøyt to uker etter at BOJ økte styringsrenten til 0,75 % den 19. desember—det høyeste nivået siden 1995. Denne avgjørelsen ble imidlertid overskygget av Uedas vage signaler om fremtidige rentehevinger, noe som skuffet markedene og sendte yenen til rekordlave nivåer mot euro og sveitsiske franc. Hans nyttårstale virker å være ment for å rette opp dette budskapet.

Obligasjonsmarkedene reagerer

“Vi vil fortsette å øke rentene i takt med forbedringer i økonomien og inflasjonen,” sa Ueda mandag under en nyttårskonferanse arrangert av Japans Bankforening. “En riktig justering av pengepolitikken vil føre til måloppnåelse for stabil inflasjon og langsiktig økonomisk vekst.”

Rett før Uedas tale fortsatte Japans toneangivende 10-årige statsobligasjonsrente å stige, og nådde sitt høyeste nivå siden 1999. Dette reflekterer økende tro i markedet på at flere rentehevinger er på vei.

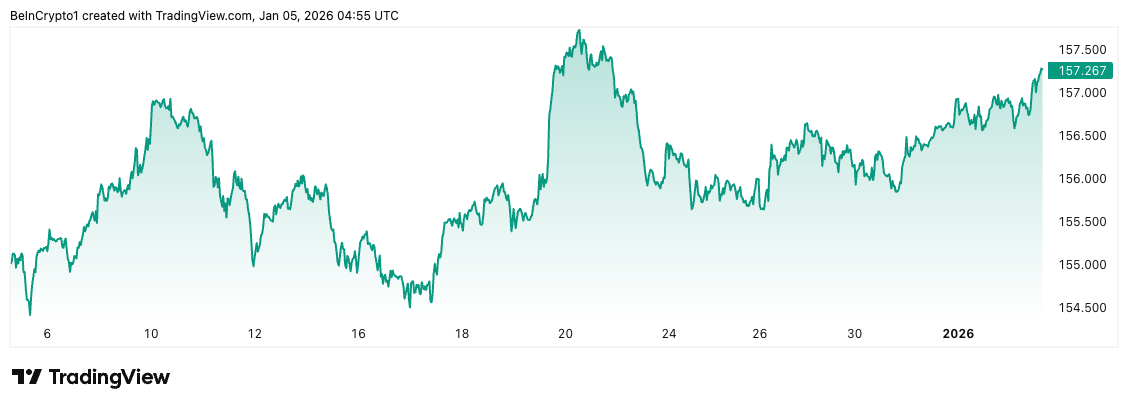

De fleste BOJ-observatører forventer neste heving rundt midten av 2026, selv om noen analytikere advarer om at det kan komme tidligere dersom yen-svekkelsen vedvarer. Valutaen ble handlet til rundt 157,15 per dollar midt på dagen i Tokyo—ubehagelig nær 160-grensen som markedet mener kan utløse direkte statlig inngripen.

I fjor sommer solgte japanske myndigheter omtrent $ 100 milliarder for å forsvare valutaen på lignende nivåer. Visefinansminister Atsushi Mimura advarte forrige måned om at myndighetene er forberedt på å iverksette “passende tiltak” ved overdrevne valutabevegelser.

Strukturelle risikoer lurer

BOJ selv erkjente i slutten av desember at “Japans reelle styringsrente er fortsatt langt lavere enn globalt.” Til tross for at renten er steget til 0,75 %, bidrar inflasjonen på 2,9 % til å holde realrenten dypt negativ rundt -2,15 %. Sentralbanken påpekte at det fortsatt er “betydelig avstand til et nøytralt rentenivå”—noe som signaliserer potensielt 100-175 basispunkter med flere rentehevinger fremover.

Belastningen merkes allerede i Japans finanssystem. Norinchukin Bank, den landbrukskvalitetskooperative banken, rapporterte om tap på $ 12,6 milliarder og ble tvunget til å selge utenlandske obligasjoner for $ 63 milliarder. Regionale banker sitter på omtrent ¥3,3 billioner i urealisert tap, en økning på 260 % siden mars 2024, etter hvert som stigende renter reduserer verdien på obligasjonsbeholdningene deres.

I et symbolsk skifte passerte Tyskland Japan som verdens største kreditorland sent i fjor—for første gang på 34 år. Denne endringen understreker at Japans kapitalutstrømning, som tidligere har finansiert globale markeder, nå er i ferd med å snu.

Hva det betyr for Bitcoin

For kryptomarkedene øker BOJs mer haukete holdning velkjente bekymringer. Bitcoin har falt 20-31 % i etterkant av hver av de tre siste rentehevingene fra BOJ, da oppgjør av lånefinansierte yen-posisjoner tapper likviditet fra globale risikofylte aktiva.

Mekanismen er enkel: I flere tiår har investorer lånt yen til nær nullrente for å investere i aktiva med høyere avkastning verden over, inkludert kryptovaluta. Når japanske renter stiger, blir denne handelen stadig mindre lønnsom, noe som tvinger fram posisjonsavvikling på tvers av markedene.

Krasjet i august 2024 er en klar påminnelse om hva som kan skje når slike posisjoner raskt reverseres. Da BOJ hevet renten uten klar forhåndskommunikasjon, stupte Nikkei med 12 % på én dag, og Bitcoin falt sammen med aksjemarkedet.

For øyeblikket tyder yens avdempede respons på Uedas uttalelser på at markedene venter på handling snarere enn ord. Lånehandel mot yen består så lenge valutaen svekkes og renteforskjellen til dollar fortsatt er gunstig—for tiden over 3,5 prosentpoeng.

Ser fremover

BOJs neste rentemøte 23. januar blir avgjørende. Leverer myndighetene enda en renteheving eller signaliserer raskere innstramming, kan yenen styrkes kraftig og utløse en rask avslutning av lånefinansierte yen-handler, noe som historisk har presset kryptomarkedene.

På den annen side vil fortsatt uklarhet trolig forlenge den nåværende urolige roen—men til prisen av videre svekkelse av yenen og økte risikoer for valutainngrep.

Uansett bør kryptotradere være oppmerksom på yen-drevet volatilitet i ukene fremover. Som Robin Brooks ved Brookings Institution advarte, går Japan på en knivsegg “mellom valuta-devaluering og gjeldskrise.” Hvordan landet balanserer dette vil få konsekvenser langt utenfor Tokyo.