JPYC Inc. lanserte Japans første regulerte yen-pegged stablecoin 27. oktober, noe som markerer en betydelig utvikling i Asias digitale valuta-landskap.

Lanseringen introduserer en reguleringskompatibel stablecoin-infrastruktur i verdens tredje største valutamarked, som representerer omtrent 17 % av den globale valutahandelsvolumet.

Forbrukerbeskyttelse er nøkkelen

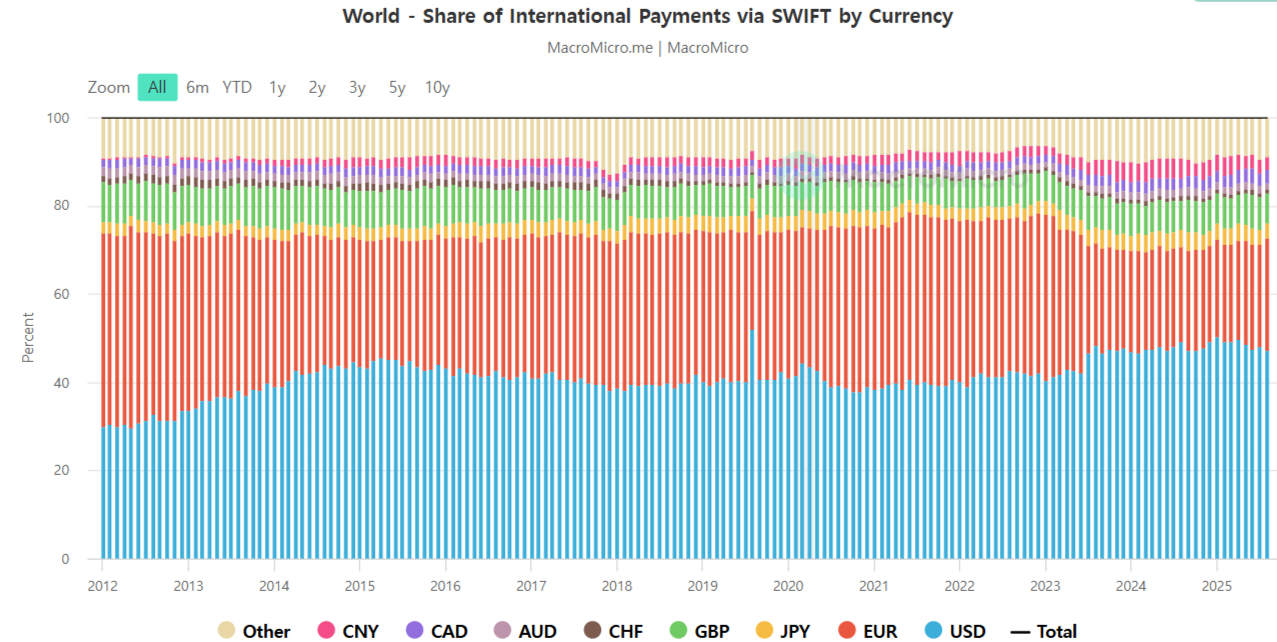

Stablecoin-markedet står for øyeblikket på $ 297 milliarder, med 99 % denominert i amerikanske dollar. JPYC’s inntreden utfordrer denne konsentrasjonen, og tilbyr et alternativ støttet av det japanske regulatoriske rammeverket etablert i juni 2023. Selskapet sikter mot $ 67 milliarder (10 billioner yen) i utstedelse innen tre år, og konkurrerer med USDC’s nåværende markedsverdi på $ 40 milliarder.

Japan har vedtatt strategier som prioriterer forbrukerbeskyttelse og finansiell stabilitet. Betalingstjenesteloven begrenser utstedelse til banker, pengeoverføringsoperatører og tillitsselskaper, og krever 100 % eller større reservebacking i yen-innskudd og japanske statsobligasjoner.

Dette rammeverket oppsto som et forebyggende tiltak etter TerraUSD-kollapsen i 2022, og etablerte retningslinjer før markedsutvidelse.

JPYC er en Type II pengeoverføringsoperatør, det første selskapet som mottar lisensiering under det nye regulatoriske regimet. For regulerte plattformtransaksjoner står selskapet overfor en transaksjonsgrense på 1 million yen per overføring.

Inntektsmodell og teknisk infrastruktur

JPYC’s forretningsmodell er sentrert rundt renteinntekter fra reserveaktiva i stedet for transaksjonsgebyrer. Selskapet tilbyr utstedelse, innløsning og overføringer uten gebyr, muliggjort av reserver holdt i rentebærende innskudd og statsobligasjoner. Med en gjennomsnittlig statsobligasjonsrente på 1 %, vil 1 billion yen i utstedelse generere omtrent 10 milliarder yen i bruttofortjeneste.

Imidlertid har noen analytikere påpekt potensielle sårbarheter i denne modellen ettersom japanske statsobligasjonsrenter fortsetter å stige.

På X (Twitter) bemerket markedskommentator @ghoulpresident at 10-års JGB-renten har nådd 1,6 %, opp 1,4 prosentpoeng de siste to årene. Han advarte om at selv en 1 % økning i rentene legger til mer enn ¥100 milliarder i årlige rentekostnader per ¥1 billion av nyutstedt gjeld, og fremhever den finansielle belastningen midt i en gjeld-til-BNP-ratio som overstiger 250 %.

Slike dynamikker kan til slutt påvirke stablecoin-utstedere som JPYC, som er avhengige av statlige obligasjonsrenter som inntektskilde.

Selskapet har inngått samarbeid med betalingsbehandlere og programvareleverandører for å utvide aksept hos forhandlere og B2B-applikasjoner.

Asiatiske markedsimplikasjoner

JPYC’s strategiske betydning strekker seg utover Japans hjemmemarked. Selv om det ikke er stort, fungerer yenen allerede som en oppgjørsvaluta i globale betalinger, og en yen-denominert stablecoin kan møte etterspørsel som er forskjellig fra dollarbaserte alternativer.

I 2024 kjøpte stablecoins omtrent $ 40 milliarder i amerikanske kortsiktige statspapirer, og rangerte som den tredje største kjøperen etter JPMorgans statlige pengemarkedsfond og Kina. En lignende mekanisme i Japan kan generere vedvarende etterspørsel etter japanske statsobligasjoner, og gi sekundære fordeler til finanspolitikken.

Stablecoin-lanseringen sammenfaller med bredere utviklinger i Japans digitale aktivasektor. Progmat, støttet av Mitsubishi UFJ Trust and Banking Corporation, forbereder et tillitsbasert stablecoin-tilbud. SBI VC Trade begynte å legge til rette for USDC-sirkulasjon i Japan i mars 2025. Disse etablerte en presedens for innenlandske og grenseoverskridende stablecoin-modeller.

Det globale stablecoin-markedet registrerte transaksjonsvolumer som oversteg Visas betalingsvolum i Q1 2025, noe som indikerer en utvikling fra spekulative aktiva til funksjonell betalingsinfrastruktur. JPYC’s inntreden i dette markedet tester om regulatoriske rammeverk kan konkurrere med etablerte, mindre regulerte alternativer i å tiltrekke brukere og kapital.