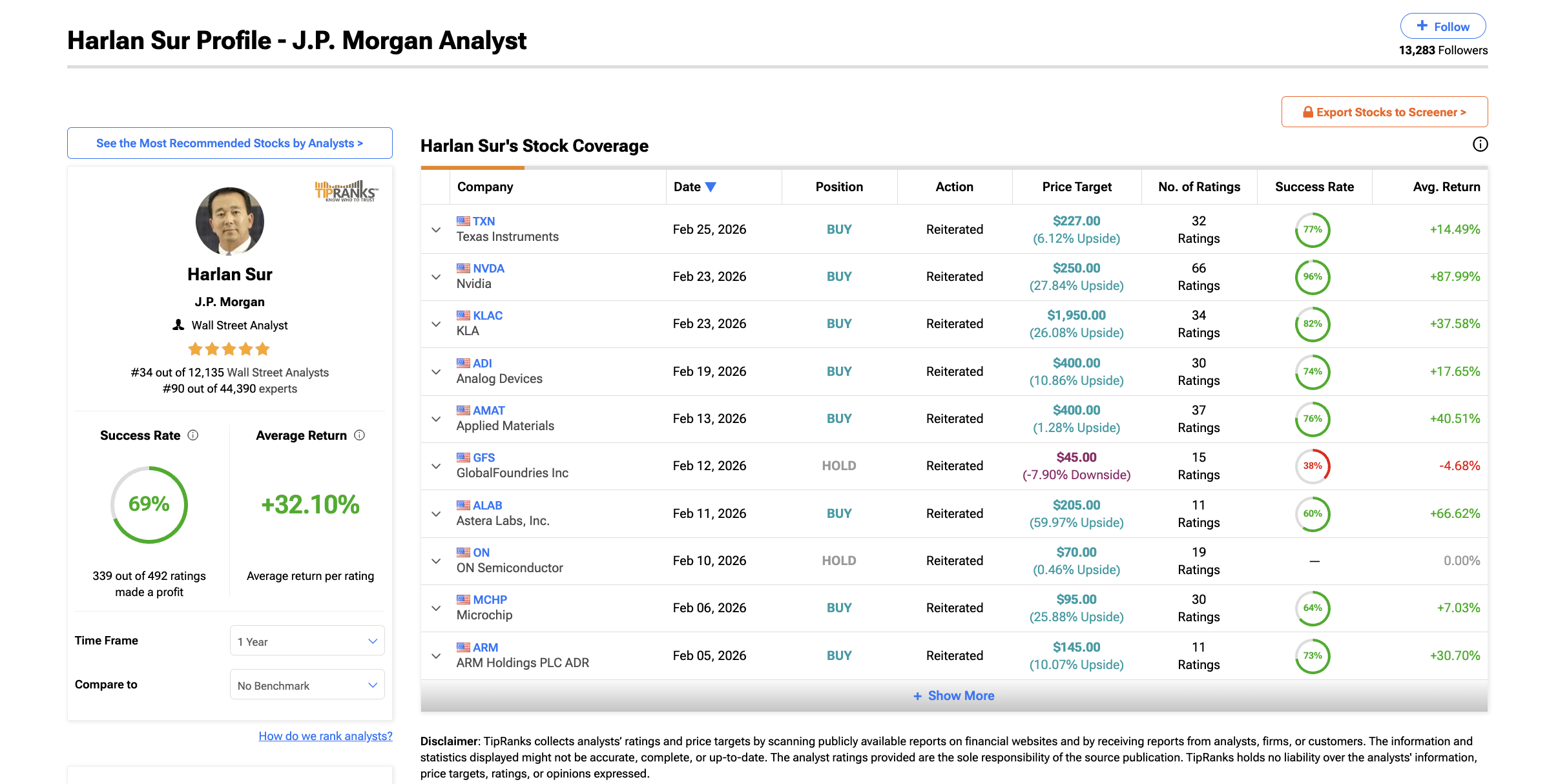

NVIDIA-aksjen leverte nettopp et rekordsterkt Q4 med $ 68,1 milliarder i inntekter, 73 % vekst fra året før og en EPS på $ 1,62, langt over forventningene. JPMorgan var blant dem som umiddelbart hevet sitt kursmål fra $ 250 til $ 265.

Likevel falt aksjen nesten 7 % fra dagens topp på $ 197 til under $ 185 den 26. februar. Resultatene er utvetydige. Men kursutviklingen, pengestrømmen og institusjonell oppførsel forteller en helt annen historie. I alle fall for øyeblikket.

Tallene ser solide ut, men ved nærmere ettersyn

NVIDIAs Q4-tall taler for seg selv. Inntektene nådde $ 68,1 milliarder, opp 73 % fra året før. Datacenterssegmentet alene sto for $ 62,3 milliarder, altså 91 % av total omsetning. EPS (inntjening per aksje) på $ 1,62 slo konsensusen på $ 1,53 med nesten 6 %.

Guidingen for Q1 FY2027 på $ 78 milliarder overgikk Wall Streets forventning om $ 72,8 milliarder — et tall som bemerker seg ved å utelate all omsetning fra Kina.

JPMorgan-analytiker Harlan Sur svarte med å heve Nvidia kursmål fra $ 250 til $ 265.

Men her er det de fleste analytikere ikke peker på. NVIDIAs kvartalsvise vekstrate avtar gradvis. Q3 vokste med 22 % over Q2. Q4 vokste med 19,5 % over Q3.

Q1-guidingen tilsier omtrent 14,5 % sekvensiell vekst. Inntektene setter stadig nye rekorder, men farten på akselerasjonen avtar. For en aksje priset på vekstimpuls er dette avgjørende. Dette er noe institusjonelle investorer kan være oppmerksomme på.

Det er også relevant å stille spørsmålet om hvem som faktisk driver inntektene. Gene Munster fra Deepwater Asset Management anslår at rundt 70 % av Nvidias inntekter kommer fra bare åtte selskaper.

CFO Colette Kress bekreftet at de fem største hyperscalerene (skyleverandører) står for litt over 50 % av inntektene fra datacenters. En slik kundefordeling betyr at selv en moderat reduksjon på 10–15 % i AI-kapitalbruk fra noen få store kunder kan føre til tapte kvartalsinntekter i milliardklassen.

Det er også verdt å merke seg at JPMorgans forvaltningsdivisjon selv er en betydelig institusjonell eier i Nvidia.

Dette er vanlig på Wall Street, men det er en sammenheng som private investorer bør være klar over når man vurderer en oppjustering av kursmål.

Hva private NVDA-investorer ser vs Hva institusjoner gjør

On-Balance Volume (OBV), en indikator som følger den akkumulerte kjøps- og salgspresset ved å legge til volumet på dager aksjen stiger og trekke fra på dager den synker, viser på overflaten en positiv historie.

OBV har vist høyere topper gjennom NVIDIAs tre måneder med konsolidering, noe som antyder at det private kjøpspresset forblir positivt. Likevel må den fortsatt bryte gjennom den stigende trendlinjemotstanden for å bekrefte genuin bredbasert styrke.

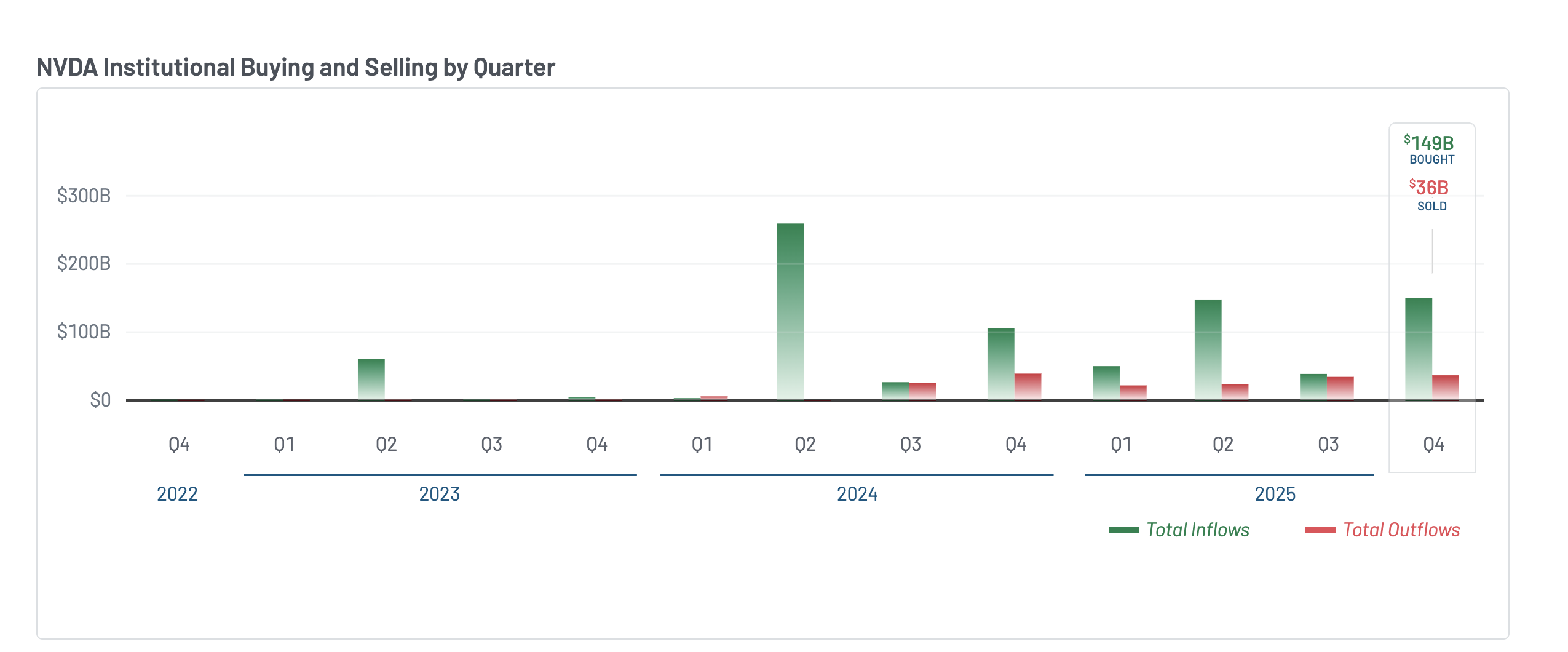

De siste 13F-rapportene (kvartalsrapporter for store investorer til SEC som viser posisjoneringen deres) for Q4 2025 viser en dramatisk endring i institusjonell stemning.

Nettostrømmen fra institusjonelle steg til omtrent $ 149 milliarder i kjøp mot $ 36 milliarder i salg — en nettoinnstrømning på rundt $ 113 milliarder. Det er en enorm forbedring fra Q3, hvor institusjonene kjøpte for $ 38 milliarder og solgte for $ 34 milliarder, og dermed kun ga nettoinnstrømning på $ 4 milliarder.

Til tross for den store mengden institusjonelle penger som strømmet inn i NVDA i fjerde kvartal, beveget aksjen seg knapt – den handlet sidelengs gjennom mesteparten av perioden. Det tyder på at institusjoner akkumulerte, men tilbud fra innsiderne og tidligere eiere absorberte etterspørselen. NVIDIA-direktør Mark Stevens solgte omtrent $ 40 millioner i aksjer i desember.

Bank of America økte aksjeposten sin noe, men stengte samtidig alle sine call- og put-opsjonsposisjoner – og nøytraliserte dermed sine retningsposisjoner.

Institusjoner er tydelig posisjonert. Men sikringen og den flate prisen til tross for massive innstrømninger antyder at de forbereder seg på noe. Neste avsnitt utforsker hva det kan være.

Risikoen som skjuler seg i diagrammene

Chaikin Money Flow (CMF), en indikator som måler om penger går inn eller ut av en aksje basert på hvor prisen stenger innenfor det daglige intervallet, vektet etter volum, avslører det inntektsoverskriften ikke viser.

Siden 5. februar, da høyre skulder i Nvidias inverse hode-og-skuldre-mønster ble dannet, steg CMF jevnt sammen med prisen. Den økte helt inn i resultatbruddet 25. februar, da Nvidia kortvarig nådde $ 197.

Deretter, 26. februar, da aksjen snudde kraftig til $ 185, stupte CMF.

Dette plutselige fallet tilsier at pengene som kom inn under oppgangen var spekulative posisjoner – ikke forpliktet institusjonell kapital – og den forsvant med en gang bruddet feilet. Og basert på det vi diskuterte tidligere, kan inntektsnedgangen være en årsak.

Den månedlige VWAP-en (volumvektet snittpris, som antyder hvor institusjoner har bygget sine posisjoner) bekrefter dette. NVIDIA har handlet over månedlig VWAP helt siden bruddet 17. februar.

Sist gang Nvidia falt under månedlig VWAP var 30. januar, noe som førte til en korreksjon på omtrent 8,5 % innen begynnelsen av februar.

Per 26. februar har aksjen igjen falt under denne linjen. Dette betyr at nylige institusjonelle kjøpere nå sitter med urealisert tap, noe som historisk har utløst ytterligere salg ettersom stop-loss utløses.

Det tekniske bruddet har en bakgrunn. Michael Burry påpekte i dag at Nvidias leveranseforpliktelser har vokst til nivåer som ligner Cisco før dotcom-boblen – et selskap som måtte nedskrive milliarder da etterspørselen ikke innfridde forventningene.

CFO Kress bekreftet at Nvidia har låst inn beholdning “lenger frem i tid enn vanlig.” Okser som BofA sin Vivek Arya mener dette sikrer Nvidias dominans. Men et CMF-kollaps og brudd ned gjennom VWAP på samme dag antyder at markedet ikke venter på svaret.

NVIDIA aksjekursnivåer som avgjør hva som skjer videre

Diagrammene, pengestrømmen og de institusjonelle posisjonene peker alle mot samme konklusjon – $ 195 er nivået der troen blir satt på prøve, et nivå som senere er uthevet på diagrammet. Men først, risikoen.

I det daglige diagrammet har det utviklet seg en skjult bearish divergens mellom 10. november og 25. februar. I denne perioden laget NVIDIA-aksjen et lavere toppunkt mens Relative Strength Index (RSI), en momentumindikator, laget et høyere toppunkt.

Dette er et signal om at oppadgående momentum sakte svekkes, selv om aksjen tilsynelatende holder seg stabil.

Siden denne divergensen begynte å utvikle seg i november, har Nvidia vært låst mellom $ 169 og $ 199. Den har ikke klart å bryte ut av denne konsolideringen til tross for flere forsøk – inkludert bruddet på inverse hode-og-skuldre-mønsteret 25. februar, som feilet innen 24 timer.

Fibonacci-forlengelsesnivåene fra mønsteret avgjør nå hva som står for tur. På nedsiden er $ 183 ved 0,5-nivået den umiddelbare støtten. Under der blir $ 180 på 0,382-nivået kritisk – et brudd her åpner for $ 170, som er høyre skulder og $ 169 som er hodet. Disse nivåene vil gjøre hele mønsteret ugyldig.

På oppsiden er halslinjen ved $ 195 fortsatt den viktige motstanden og prøven på overbevisning. En klar daglig stengning over dette, noe NVIDIA-aksjen ikke klarte i går, er nødvendig for å reaktivere mønsteret.

Det kan sende aksjen mot det projiserte målet på $ 226, som tilsvarer fullt hode-til-halslinje-mål.

Neste forlengelse ved $ 235 bringer aksjen nærmere JPMorgan sitt mål på $ 265. Veien finnes på papiret.

Men som pengetilstrømningen, den skjulte bearish divergensen og dagens avvisning på 7 % alle bekrefter, er dette et marked som foreløpig ikke kjøper det.