Lighter (LIT) er en desentralisert børs for evigvarende futures, bygget på Ethereum Layer-2-nettverk. Etter å ha distribuert 25 % av sin totale forsyning gjennom et airdrop, forventer investorer at LIT sin markedsverdi vil fortsette å øke.

Hvorfor forblir investorene optimistiske på Lighter sitt potensial, og hvilke risikoer bør vurderes nå? Denne artikkelen analyserer disse spørsmålene i detalj.

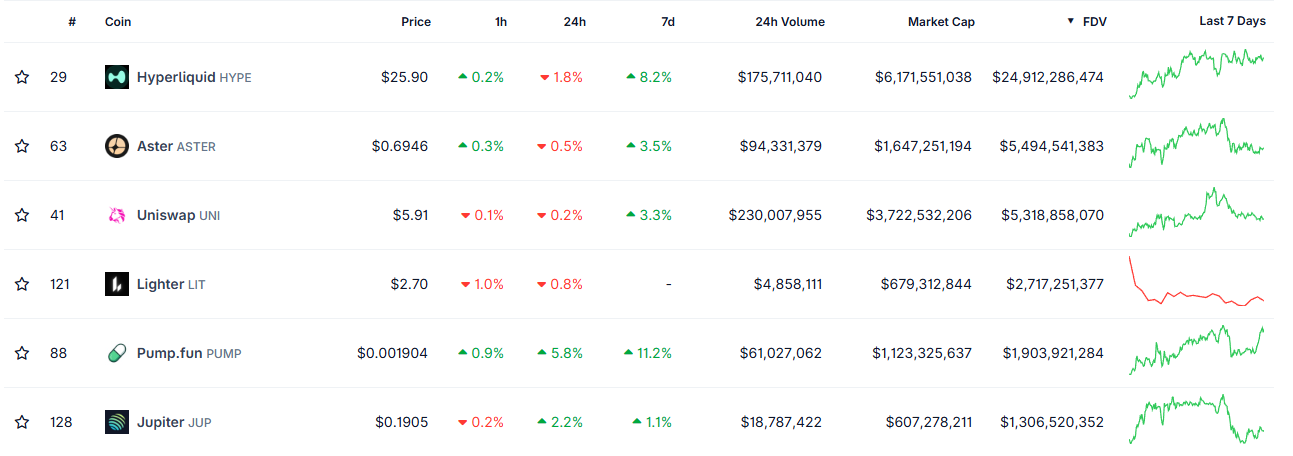

Lighter-verdsettelse overgår Pump.fun og Jupiter

Tidligere har Lighter hentet inn $ 68 millioner til en verdivurdering på $ 1,5 milliarder. Kort tid etter lanseringen listet Coinbase LIT med handelsparet LIGHTER-USD. Prisen svinger for tiden rundt $ 2,7–2,9, med en fullstendig utvannet verdivurdering (FDV) på omtrent $ 2,7 milliarder.

Etter airdropet observerte markedet betydelig aktivitet fra en hval-investor. On-chain-analytikerkontoen Lookonchain rapporterte at minst tre hval-lommebøker satte inn 9,98 millioner USDC i Lighter for å kjøpe LIT.

En BeInCrypto-rapport uttalte at store kjøpere absorberer LIT-tilbudet. Denne atferden bidrar til å opprettholde kjøpspress og støtte prisen. Det antyder at noen investorer tror på LIT sitt oppsidepotensial, spesielt under den tidlige prisoppdagelsesfasen.

Data fra CoinGecko viser at selv om Lighter er nylig lansert, har verdivurderingen overgått Pump.fun og Jupiter. Lighter er nå rangert som nummer fire i Desentraliserte Børser (DEX) Coins sektoren, bak Hyperliquid, Aster og Uniswap.

Investorer tror Lighter sin FDV ikke stopper ved $ 2,7 milliarder. De forventer at den kan stige betydelig høyere.

Investorer forventer at Lighter (LIT) verdsettelse skal matche Aster eller til og med Hyperliquid

Flere grunner støtter denne troen.

For det første, når det gjelder oppmerksomhet, skiller Lighter seg tydelig ut. Dexu AI rapporterte at Lighter (LIT) for tiden har størst oppmerksomhet blant protokoller for evigvarende derivater.

Etter Jupiter og Hyperliquid registrerte Lighter sterk vekst i antall “smarte følgere”. I tillegg har Lighter et sterkt fellesskap av maksis. Den er rangert som nummer tre, bak Hyperliquid og Aster.

For det andre, til tross for nylig lansering, har Lighter oppnådd et 24-timers handelsvolum på nivå med Aster. Handelsvolumet ligger tett opptil Hyperliquid. Lighter sitt 7-dagers og 30-dagers volum overgår til og med begge konkurrentene.

“Veldig jevn konkurranse. Hyperliquid. Lighter. Aster. Kun én vil vinne …” sa investor Alex .

Som et resultat mener investorer at Lighter har potensial til å nå en FDV tilsvarende Aster, rundt $ 5,5 milliarder. Dette scenariet innebærer at LIT-kursen kan dobles fra dagens nivå på $ 2,7.

Noen investorer forventer til og med at LIT vil passere HYPE. Hyperliquid sin FDV ligger på rundt $ 25 milliarder. Dette vil innebære nesten tidobling for LIT.

Likevel er disse sammenligningene sterkt drevet av hype-baserte følelser. Noen analytikere er sterkt uenige.

Hva med risikoene?

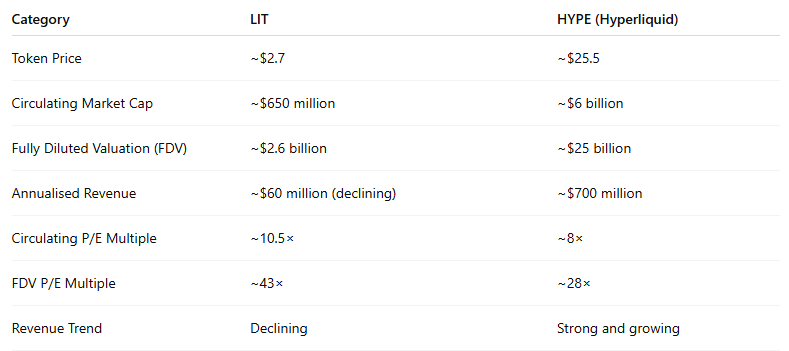

En X-bruker, Henrik observerte at Lighter har mistet omtrent 25 % av sin åpne interesse de siste tre ukene. Han sammenlignet også P/E-forholdet for de to prosjektene. Sammenligningen viser at LIT handles til høyere verdivurdering enn HYPE, til tross for svakere fundamentale forhold.

“Med dette i tankene er LIT for tiden dyrere enn HYPE både på sirkulerende og fullt utvannede målinger, til tross for svakere fundamentale forhold. I tillegg går 100 % av Hyperliquids inntekter til tilbakekjøp, mens LITs inntektsfordeling og verdioppsamling for tokenet fortsatt er uklar. Fundamentalt finnes det ingen tydelig katalysator for LIT, og airdrop-relatert rotasjon vil sannsynligvis vedvare en stund til,” uttalte Henrik .

I tillegg vekker nedgangen i inntekter etter Token Generation Event (TGE) bekymring. Analytiker TylerD observerte at Lighters inntekter falt fra $ 1,5 millioner per dag 21. november til $ 150 000 per dag i desember. Dette tilsvarer en nedgang på ti ganger.

Historiske data viser at airdrop-insentiver ofte øker handelsvolumet og midlertidig gir høyere inntekter. For langsiktig vekst må Lighter imidlertid bevise klare fordeler sammenlignet med konkurrenter. Prosjektet må også være robust mot bredere motvind i markedet.