Kinas digitale yuan trådte inn i en ny æra 1. januar 2026, da saldoer i lommeboken begynte å påløpe renter til gjeldende innskuddsrente.

Dette markerer et tydelig brudd med den gjeldende globale konsensusen om at sentralbankenes digitale valutaer skal være rentefrie. Den europeiske sentralbanken, Federal Reserve og Bank for International Settlements har lenge fremhevet dette prinsippet som avgjørende for finansiell stabilitet.

Det ortodokse synet: CBDCs som digital kontant, ikke sparing

Det globale CBDC-fellesskapet har i stor grad samlet seg om et kjerneprinsipp: at retail-CBDC-er skal fungere som digitale ekvivalenter til fysisk kontanter, ikke som rentebærende spareinstrumenter.

ECB har vært eksplisitt på dette punktet. Deres FAQ slår fast: “Som med kontanter i lommeboken, vil det ikke utbetales renter på beholdning av digitale euro.” Målet er å forhindre at den digitale euroen blir et spareprodukt som tapper innskudd fra bankene.

Federal Reserve har uttrykt lignende bekymringer. Diskusjonsnotatet fra 2022 advarte om at en rentebærende CBDC fundamentalt kunne endre det amerikanske finanssystemet. Det viktigste problemet er bankenes mellomledd-rolle. Husholdninger kan flytte innskudd til sentralbanken, noe som vil redusere bankenes utlånskapasitet.

BIS og IMF har styrket dette rammeverket og påpekt at rentebærende CBDC-er kan akselerere bankkriser i perioder med finansiell uro, da innskytere flykter til sentralbankpenger som oppfattes som tryggere.

Kinas retning: Fra M0 til M1

Kinas avgjørelse omdefinerer i praksis den digitale yuan fra et rent M0-instrument—tilsvarende kontanter i omløp—til noe som ligner mer på M1, den bredere pengemengden som inkluderer brukskontoer.

Reguleringen stammer fra PBOCs “Handlingsplan for styrking av digital yuan-forvaltning og finansiell infrastruktur.” Den gjelder for verifiserte lommebøker—kategori 1-3 for privatpersoner og bedriftskontoer. Rentene følger reglene for brukskontoer, med kvartalsvis oppgjør den 20. i siste måned hvert kvartal. Anonyme lommebøker i fjerde kategori holdes fortsatt utenfor.

Det er også verdt å merke seg at Kina har revidert den offisielle definisjonen av digital yuan til eksplisitt å inkludere “det tilknyttede betalingssystemet”—et språklig skifte som anerkjenner e-CNYs utvikling utover en enkel kontanterstatning.

Guoxin Securities-analytiker Wang Jian beskrev overgangen som et skifte fra “digital cash 1.0” til “deposit currency 2.0,” og at det representerer “en ny type bankkonto” som kombinerer tradisjonell betalingseffektivitet med innovative kontraktsfunksjoner.

Hvorfor Kina valgte en annen vei

Kinas avgjørelse gjenspeiler flere strategiske vurderinger som kanskje ikke gjelder—eller gjelder annerledes—i vestlige økonomier.

For det første gir innskuddsgaranti et sikkerhetsnett. PBOC har bekreftet at lommebøker for digital yuan nå er dekket av innskuddsgaranti og får samme beskyttelse som tradisjonelle bankinnskudd. Dette imøtekommer en vesentlig bekymring ved rentebærende CBDC-er: at de kan oppfattes som “sikrere” enn bankinnskudd under kriser.

For det andre er insentiver for bruk viktig i et konkurransepreget marked. I november 2025 hadde e-CNY 230 millioner lommebøker og samlede transaksjoner på 16,7 billioner yuan. Likevel møter e-CNY sterk konkurranse fra etablerte betalingsplattformer som Alipay og WeChat Pay. Renteutbetalinger gir et beskjedent, men merkbart insentiv for brukerne til å holde e-CNY-saldo fremfor å kun bruke det som betalingsmiddel.

For det tredje sørger Kinas to-lags-arkitektur for at kommersielle banker forblir hovedkontaktpunkt for brukerne. Dette kan redusere frykten for utkonkurrering som opptar sentralbankene i Vesten. PBOC utsteder digital yuan til operatører, som deretter distribuerer den til offentligheten og ivaretar bankenes kundeforhold.

Implikasjoner for global CBDC-utvikling

Kinas valg reiser utfordrende spørsmål for andre sentralbanker.

ECB, som planlegger å lansere digital euro innen 2029, har forpliktet seg til et rentefritt system med strenge beløpsgrenser for å hindre konkurranse med bankinnskudd. EUs ministerråd støttet nylig grenser for digital euro-beholdning nettopp for å “unngå at den blir brukt som et verdilager.”

Likevel utfordres den nullrente-ortodoksien stadig oftere i akademia. En analyse fra CEPR i 2025 viste at “betydelige velferdsgevinster” kan oppnås dersom land setter CBDC-renten til “enten 0 % eller 1 % under dagens styringsrente, avhengig av hva som er høyest.” IMF har også erkjent at en rentebærende CBDC kan “øke økonomiens respons på styringsrentens endringer.”

Kinas tilnærming kan vise at de avveiningene vestlige sentralbanker frykter—særlig kapitalflukt og kredittinnstramming—kan håndteres gjennom nøye utforming, som beløpsgrenser, trinnvis avlønning og innskuddsgaranti.

Et divergerende CBDC-landskap

Det som nå utvikler seg er ikke én modell for retail-CBDC-er, men et stadig mer ulikt landskap preget av ulike monetære tradisjoner, finansielle strukturer og strategiske prioriteringer.

USA har gått i motsatt retning—og er det eneste landet som formelt har forbudt en retail CBDC, i følge Atlantic Council. I januar 2025 signerte president Trump en presidentordre som forbyr føderale byråer å utvikle eller promotere CBDC-er. Kongressen fulgte opp under “Crypto Week” i juli, og vedtok CBDC Anti-Surveillance State Act som én av tre viktige krypto-lover, sammen med GENIUS Act for stablecoins og CLARITY Act for markedsstruktur. Denne anti-CBDC-loven, som fikk 219 mot 210 stemmer i Representantenes hus, er nå til behandling i Senatet.

Europa ser ut til å satse på CBDC-er som betalingsinfrastruktur – effektivt, inkluderende, men bevisst lite attraktivt som spareprodukt. Kina satser på at en mer innskuddslignende CBDC kan sameksistere med banksystemet, samtidig som brukerne tilbys reell nytte utover rene transaksjoner. Samtidig har USA forkastet hele konseptet – noe som etterlater det globale CBDC-landskapet delt langs ideologiske og geopolitiske linjer.

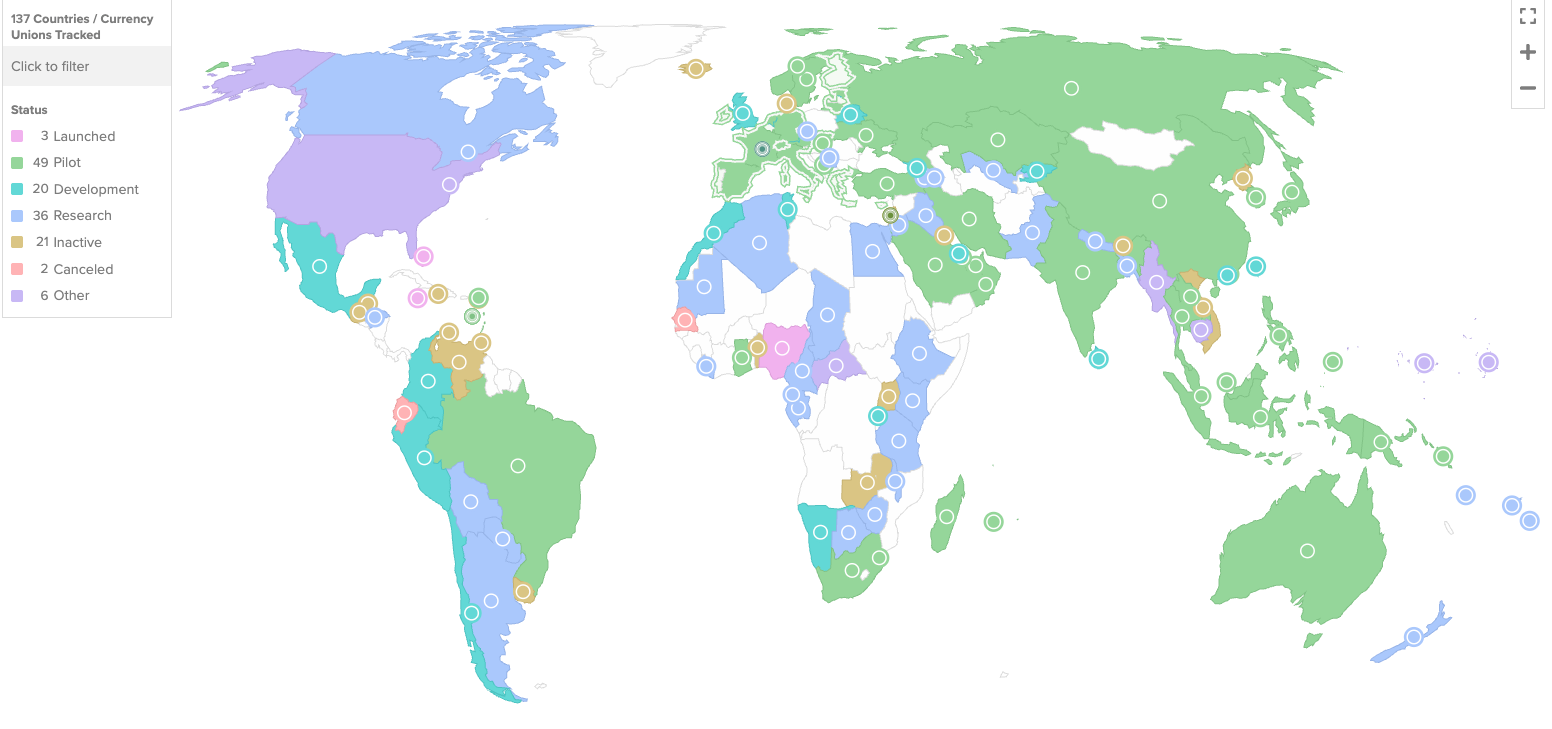

Ettersom 137 land som representerer 98 % av verdens BNP utforsker CBDC-er, vil Kinas eksperiment med rentebærende digital valuta følges nøye. Hvis det lykkes, kan det tvinge frem en revurdering av antakelser som har styrt utformingen av CBDC-er verden over.

Spørsmålet er ikke lenger bare om man skal utstede en CBDC, men hva slags penger det skal være.