Industrielle metaller har plutselig blitt en av de mest populære investeringene i Kina, med sterke økninger i futures-volumer på aluminium, kobber, nikkel og tinn etter at private tradere strømmer inn i markedet.

Økningen i aktivitet har ført til at både børser og regulatorer har grepet inn gjentatte ganger, og det reises bekymringer om at en bølge av spekulasjon – og ikke fundamentale faktorer – driver prisene og volatiliteten.

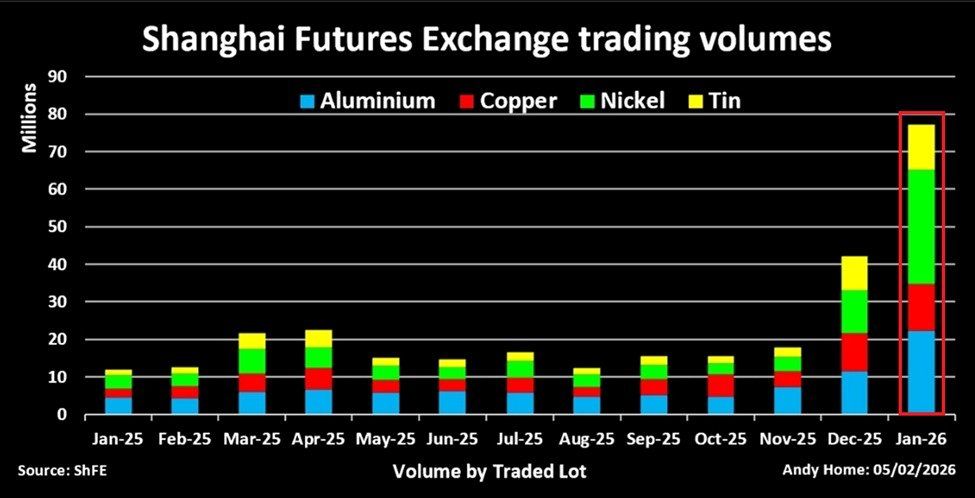

Private tradere driver eksplosiv vekst i metallvolum

Nylige markedsdata viser at handelsaktiviteten i sentrale basemetaller akselererer i et eksepsjonelt tempo. Samlede futures-volumer for aluminium, kobber, nikkel og tinn på Shanghai Futures Exchange har økt kraftig måned for måned, og nådd nivåer langt over det siste gjennomsnittet.

Nikkelkontrakter ledet an oppgangen, med handelsvolumer som økte flere ganger på kun én måned. Også tinnmarkedene opplevde ekstraordinær aktivitet, og daglige handelsvolumer overgikk til tider nivåer som langt overstiger vanlig fysisk forbruk.

Utviklingen peker på derivatspekulasjon, og ikke etterspørsel fra industrien, som dominerer strømningene – med privat deltagelse som en viktig katalysator.

Metallhandel har blitt et hett tema på kinesiske sosiale medier og i WeChat-grupper for trading.

“…momentumstrategier på kort sikt og giring blir stadig mer populære blant individuelle investorer,” indikerte Kobeissi Letter .

Mønsteret gjenspeiler tidligere spekulative episoder sett i aksjer, krypto og råvarer, der privat entusiasme raskt har forsterket prissvingninger.

Børser prøver å roe et raskt bevegende metallmarked

Oppgangens hastighet har tvunget børsene til å gripe inn. Både Shanghai og regionale futuremarkeder har gjentatte ganger økt marginkravene og strammet inn handelsreglene de siste ukene.

“Som følge av dette har Shanghai og Guangzhou Futures Exchange økt marginene og strammet reglene 38 ganger de siste 2 månedene for å forsøke å dempe spekulasjonen. Metallrushet er langt fra over,” rapporterte Markets Today .

Denne uvanlige, men hyppige serien av tiltak kan signalisere økende bekymring for overdreven giring. Historisk sett har slike tiltak blitt brukt for å begrense spekulative innstrømninger og stabilisere markedene når prisbevegelser løsriver seg fra underliggende tilbud og etterspørsel.

Samtidig viser hyppig innstramming:

- hvor raskt volumer i markedet har økt,

- og hvor vanskelig det kan være å dempe momentum når privat deltagelse når et kritisk nivå.

Perioder med rask spekulativ vekst etterfølges ofte av brå korreksjoner, spesielt i sterkt girende derivatmarkeder.

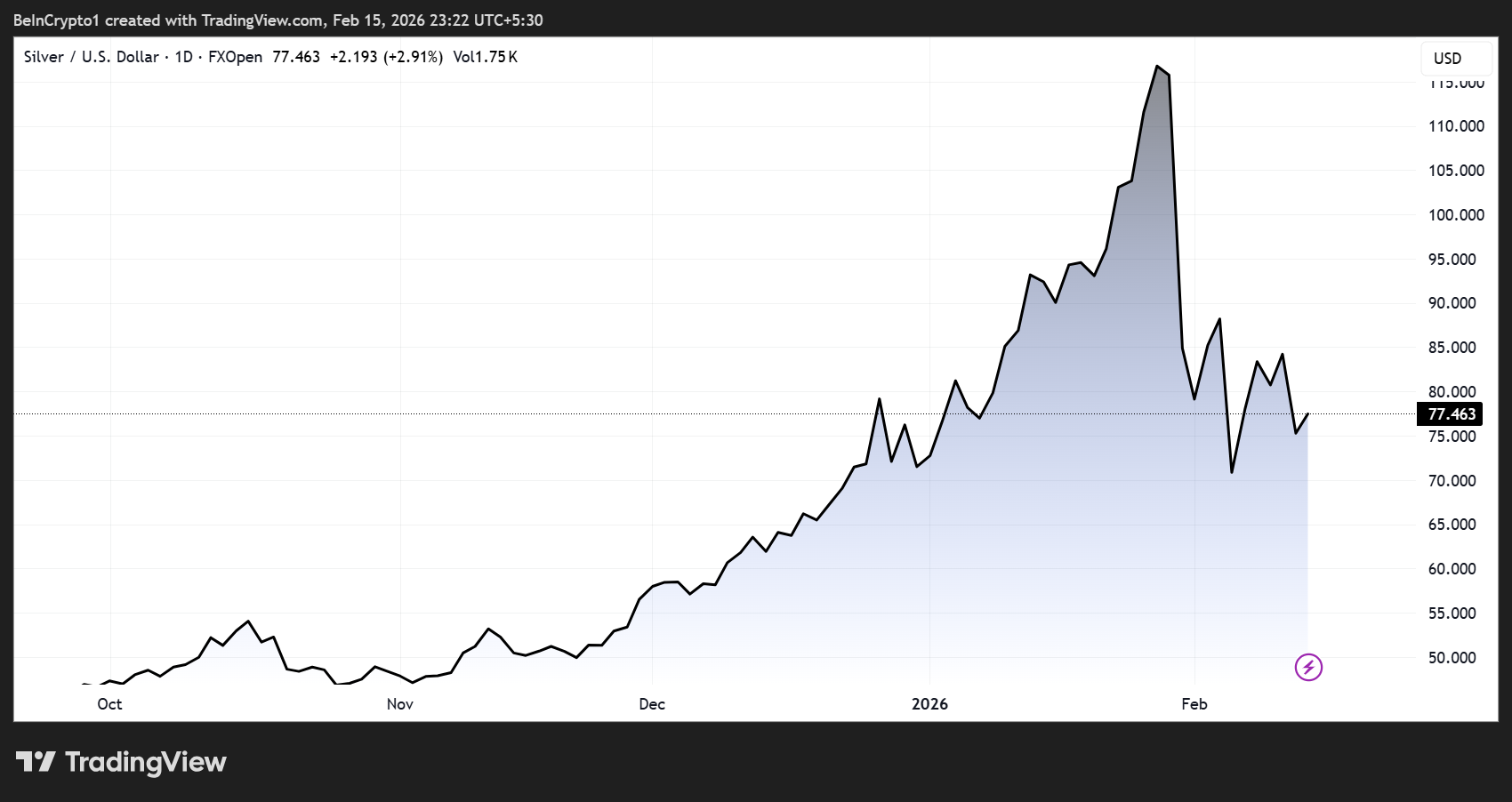

Edelmetaller styrker volatilitet-narrativet

Samtidig sender det bredere metallsegmentet blandede signaler. Spesielt sølv har opplevd en av sine kraftigste oppganger noensinne, etter sterk vekst gjennom fjoråret før det har gått inn i en mer volatil konsolideringsfase.

Med dette bakteppet argumenterer noen strateger for at sølv og andre metaller har blitt overpriset målt mot bredere råvareindekser. I tidligere sykluser har slike forhold noen ganger gått forut for kjøligere prisutvikling.

Andre hevder at strukturelle tilbudsbegrensninger og sterk industriell etterspørsel, spesielt fra teknologier knyttet til energiomstillingen, kan fortsette å holde prisene høye på lengre sikt.

Uenigheten gjenspeiler et marked som sliter med å skille mellom strukturelle trender og spekulativ overflod.

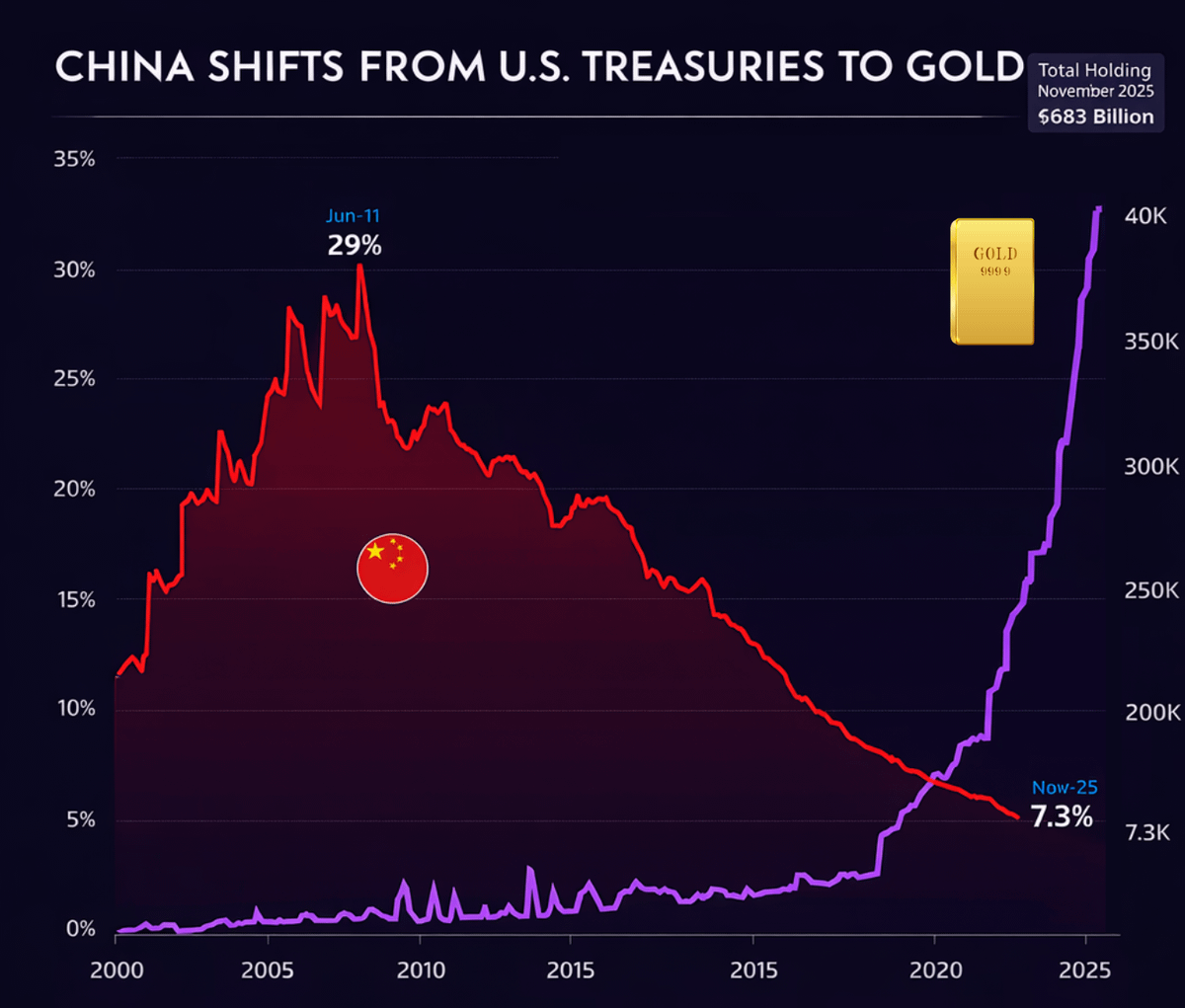

Makrokrefter bak oppgangen

Utover privat spekulasjon oppstår metallboomen under bredere makroøkonomiske endringer. Kina har gradvis redusert beholdningen av amerikanske statsobligasjoner samtidig som gullreservene har økt.

Dette forsterker inntrykket av at global kapital i økende grad søker diversifisering bort fra TradFi-aktiva.

Folkets Bank of China har rapportert sammenhengende måneder med oppbygging av gullbeholdning, en trend som flere andre sentralbanker har kopiert de siste årene.

Selv om disse makrotrendene ikke direkte forklarer boomen i privat industriell metallhandel, bidrar de til et bredere narrativ der investorer på flere nivåer – fra enkeltpersoner til statlige institusjoner – revurderer risiko, likviditet og rollen til harde aktiva i porteføljer.

Kombinasjonen av spekulasjon blant private investorer, strengere valutakontroll og blandede makroøkonomiske signaler tyder på at volatiliteten trolig vil forbli høy de kommende månedene.