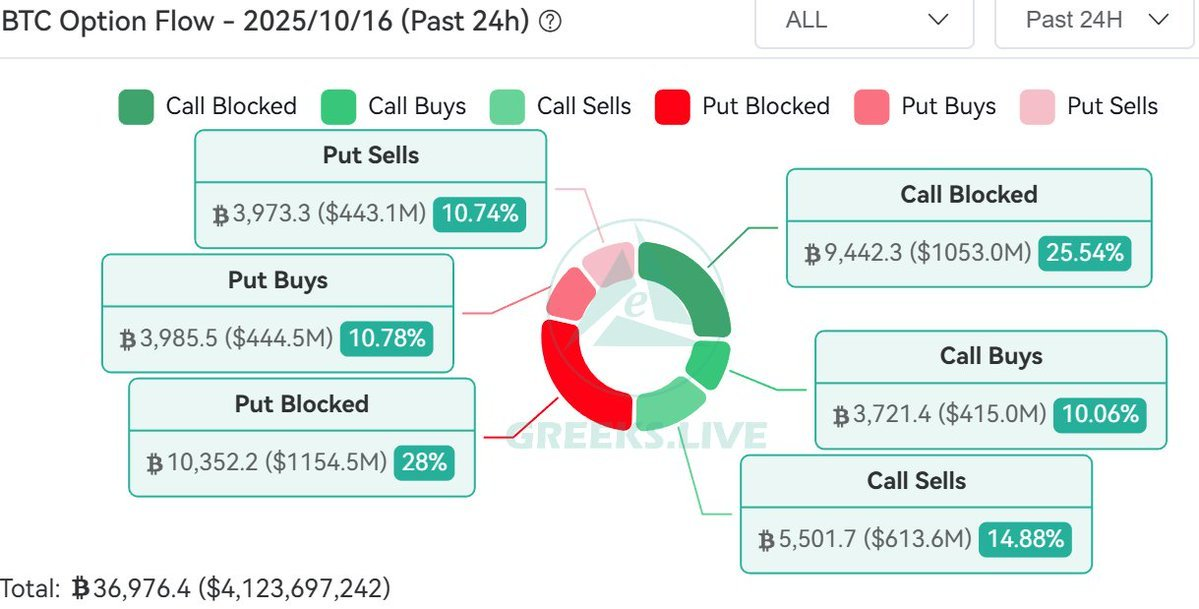

Nylige data fra Bitcoin opsjonsmarkedet indikerer en betydelig økning i handelsvolum som satser på en prisnedgang de siste 24 timene.

Greeks.live, et analysefirma for kryptoopsjoner, bemerket en betydelig trend. En post på X torsdag viste at mer enn $ 1,15 milliarder har strømmet inn i out-of-the-money (OTM) salgsopsjoner.

Viktige data peker på en økende bearish stemning

Firmaet forklarte at bearish innsatser har økt merkbart de siste 24 timene, med 28 % av det totale opsjonsvolumet som strømmer inn i OTM salgsopsjoner. OTM salgsopsjoner er svært spekulative posisjoner som drar nytte av et betydelig fremtidig fall i aktivaprisen.

Opsjonskontraktens implisitte volatilitet har blitt mer negativ denne uken. Den har nådd nivåer som ligner de som ble sett 11. oktober, dagen etter et betydelig markedskrasj.

Greeks.live bemerket at kryptomarkedet har opplevd ekstrem volatilitet siden nyheten om president Trumps tollkrig brøt ut forrige fredag, noe som forårsaket en rask svingning mellom bullish og bearish sentiment. Firmaet mener at markedets fokus skifter mot en bearish utsikt.

Denne trenden i opsjonsmarkedet antyder at store likviditetsleverandører og markedsaktører priser inn en betydelig risiko for et prisfall. Mens Bitcoins tekniske trend forblir intakt, anbefaler Greeks.live å kjøpe salgsopsjoner som et passende sikringsverktøy i det nåværende klimaet.

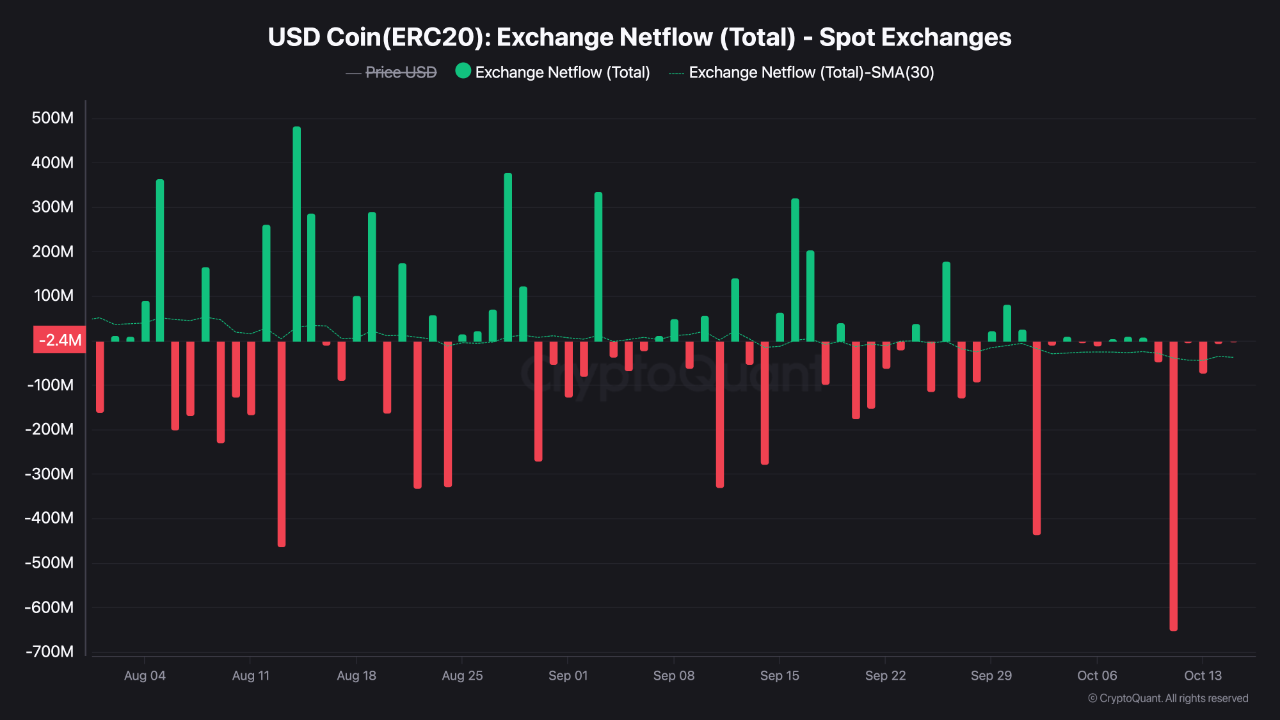

On-chain data viser bearish tegn

CryptoQuant-analytiker TeddyVision pekte på en lignende sentiment i stablecoin-strømmer. Han ser på stablecoins som “arteriene” i kryptolikviditet, med de fleste strømmer som går mot Bitcoin. Han advarer imidlertid mot å forveksle spot- og derivathandel.

TeddyVision fremhevet to distinkte trender fra 1. august til midten av oktober 2025. En analyse av 30-dagers SMA av stablecoin nettoinnstrømninger til børser viser at kapital brukt til faktiske aktivakjøp har gått ned, mens likviditet som støtter belånte derivater som futures og evigvarende kontrakter har økt.

“Det viser at prisvekst ikke drives av organisk etterspørsel men av spekulativ belåning og syntetisk eksponering—gjennom derivater og ETF-er—knyttet til kapitalrotasjon. Kort sagt, motoren går fortsatt, men den går på tomgang.”