Positivt interne faktorer som ETF-er og DAT-er forklarer ikke fullt ut hvorfor kapitalen har fortsatt å strømme ut av markedet siden midten av fjoråret. Sammenhengen mellom Bitcoin og amerikanske programvareaksjer gir et nytt perspektiv.

Nye data viser hvordan private kreditt nå dominerer kryptomarkedet.

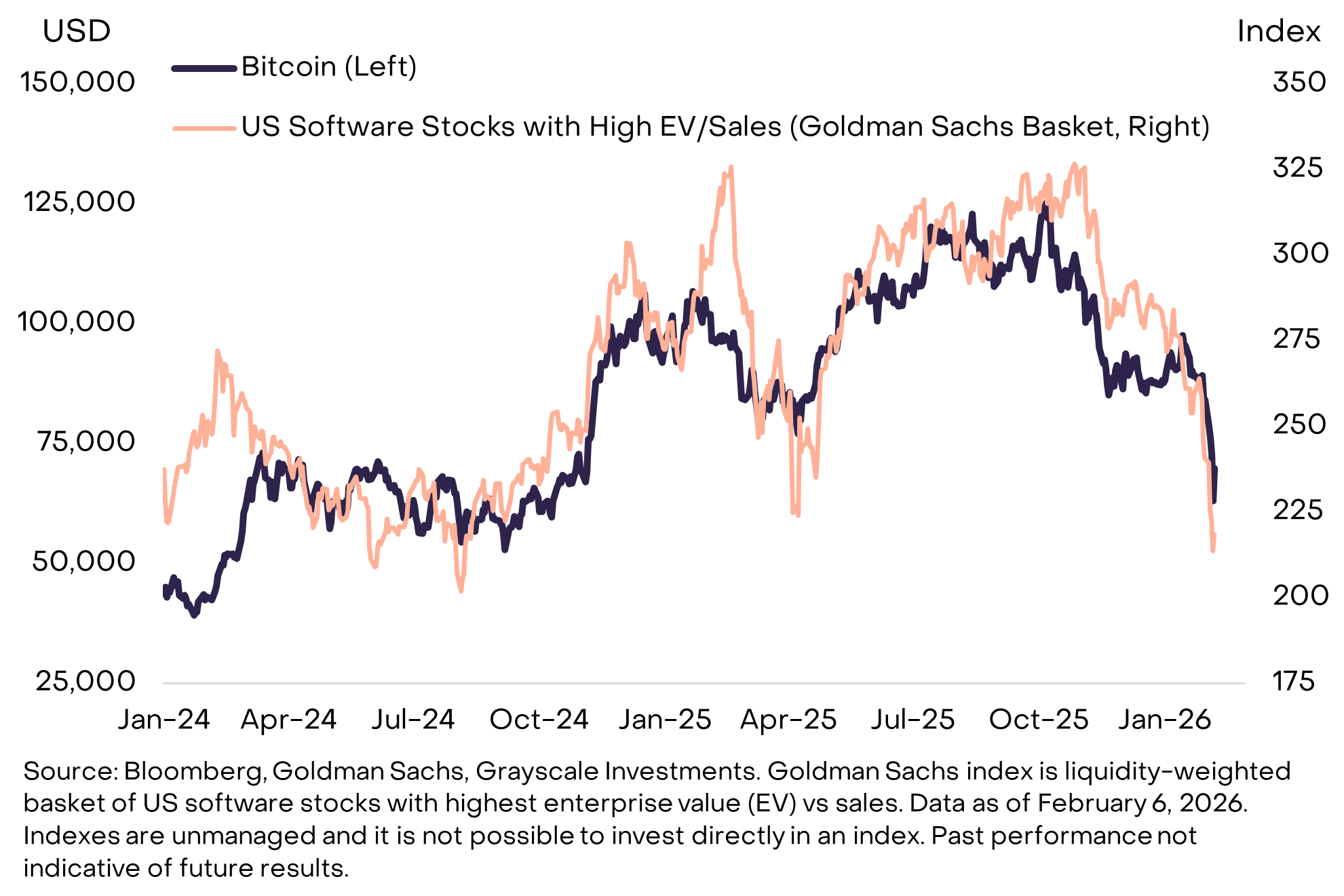

En sterk korrelasjon mellom Bitcoin og amerikanske programvareselskaper

I følge en rapport fra Grayscale har den siste utviklingen i Bitcoin kurs gått tett i takt med høyt voksende programvareaksjer. Denne oppførselen viser at BTC handles mer som en vekstaktiva enn som “digitalt gull”.

Grayscales diagram viser en tett synkronisering mellom amerikanske programvareaksjer og Bitcoin fra tidlig 2024 til nå. Denne korrelasjonen antyder at de samme underliggende kreftene har drevet begge markedene de siste to årene.

“Det at Bitcoin beveget seg i takt med programvareaksjer under det siste fallet, tyder på at nedgangen sannsynligvis i større grad var knyttet til en bred nedlasting av vekstorienterte porteføljer enn til problemer unike for krypto,” uttalte Grayscale.

Å identifisere denne felles drivkraften bidrar til å forklare den siste kryptonedgangen og gir et klarere bilde av potensialet for oppgang.

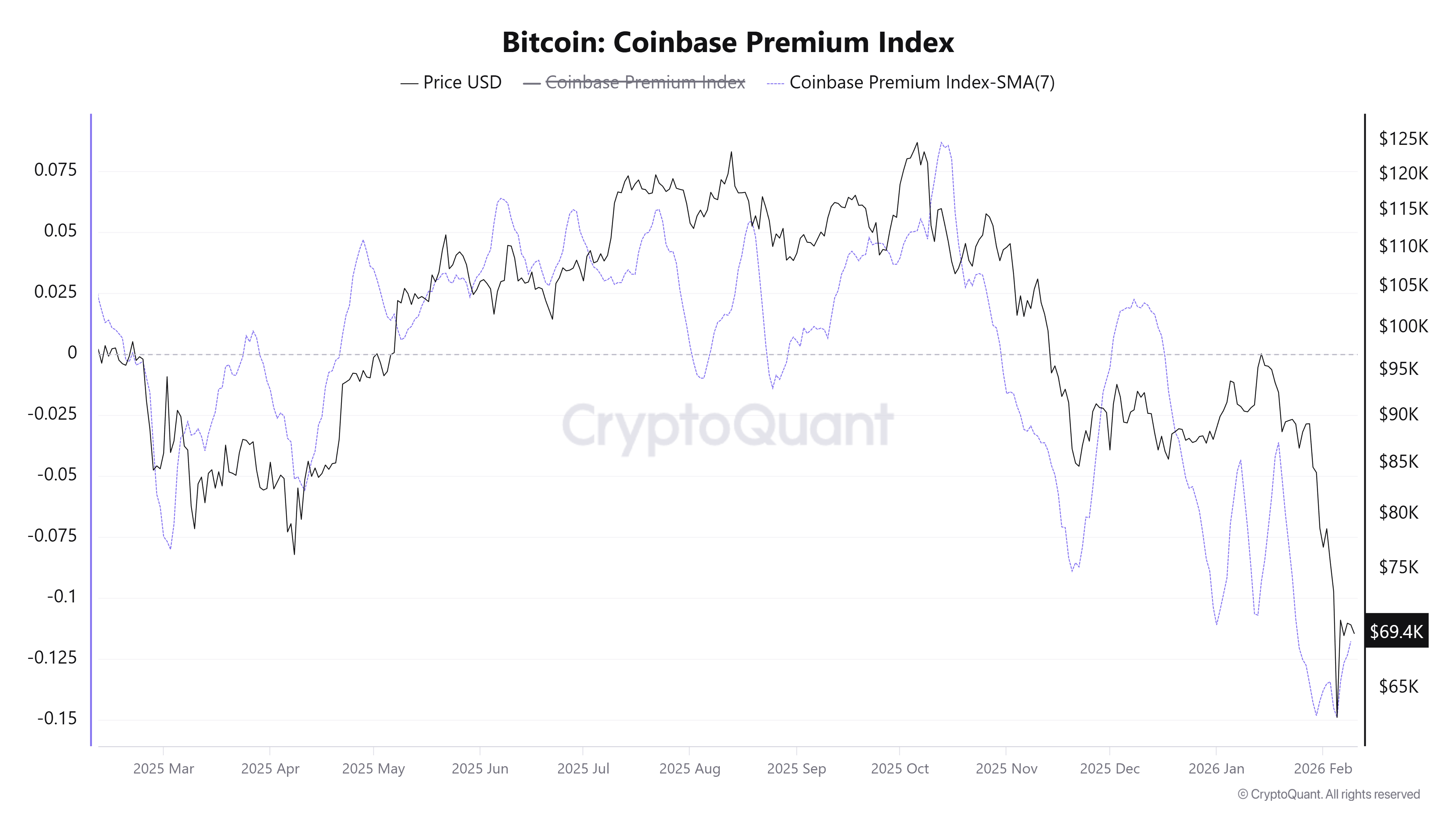

Grayscale tillegger hovedsakelig salgsprisstress amerikanske investorer. Denne trenden vises ved at Bitcoin handles med rabatt på Coinbase sammenlignet med Binance.

I tillegg har amerikansk-noterte Bitcoin ETP-er hatt et nettouttak på omtrent $ 318 millioner siden begynnelsen av februar. Disse uttakene har lagt ytterligere press på prisene.

Hvorfor private kreditter er kjernen i problemet

Andre rapporter peker på en dypere årsak. Private kreditt-industrien på $ 3 billioner står nå overfor nye risikoer drevet av AI-utvikling.

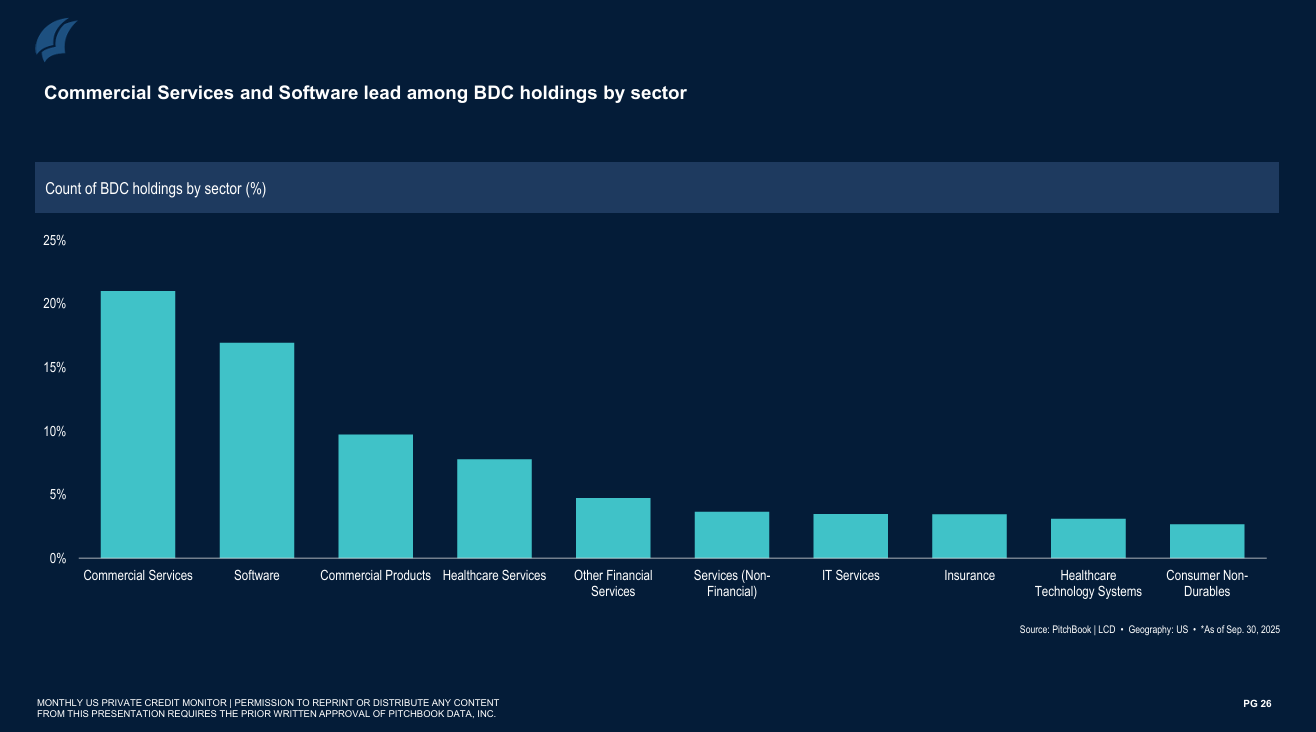

Private kreditt viser til utlån utenfor banksektoren. Store fond som Blue Owl (OWL), Ares (ARES), Apollo (APO), KKR og TPG forvalter vanligvis disse lånene.

Disse fondene låner ut til private selskaper eller kapitalintensive virksomheter, ofte til høyere renter enn bankene. Programvare utgjør en betydelig del av disse lånene. PitchBook-data viser at programvare står for omtrent 17 % av BDC-investeringene målt i antall avtaler, kun slått av kommersielle tjenester.

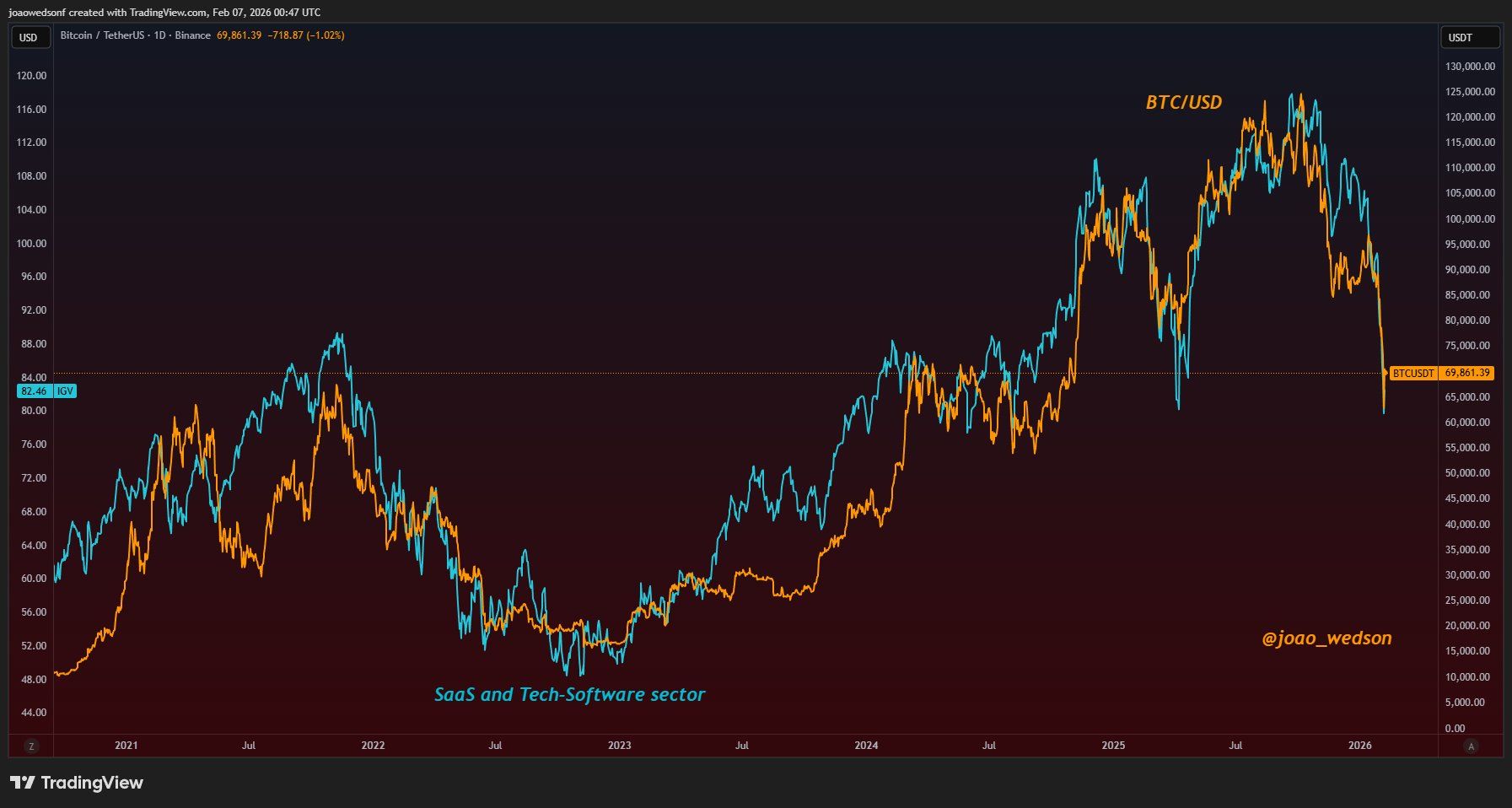

Data tyder også på at korrelasjonen mellom programvareaksjer og Bitcoin har vart i over fem år. Dette mønsteret er ikke nytt. Det støtter oppfatningen om at private kredittstrømmer har hatt stor innflytelse på kryptomarkedet. Fond ser faktisk ut til å behandle Bitcoin og altcoins som om de var programvareselskaper.

“BTC oppfører seg som et teknologiaktiva med høy beta, drevet av likviditet, vekstforventninger og verdivurderingssykluser innenfor programvaremarkedet. Slik ser smart kapital virkelig på Bitcoin. Det betyr også at AI-sektoren har direkte interessekonflikter med Bitcoin, noe svært få snakker om,” kommenterte Joao Wedson, grunnlegger av Alphractal.

Bekymringene rundt AI har tiltatt. Modeller som Anthropics Claude Opus 4.6 og automatiserte kodeverktøy kan erstatte eller redusere etterspørselen etter tradisjonell programvare. Investorer frykter at programvareselskaper kan miste kunder. Gjentakende inntekter kan falle. Lånedefaults kan følge.

UBS har advart om at private kreditttap i USA kan stige til så mye som 13 %.

“Det er fortsatt for tidlig å si nøyaktig når AI-forstyrrelsen slår inn for fullt, men vi mener trenden vil akselerere i år,” uttalte UBS-strateger .

Når privat kreditt settes under press, strammer kapitaltilgangen seg inn. De kutter ny utlåning, krever tidlig tilbakebetaling eller selger aktiva. Disse handlingene rammer programvareaksjer og påvirker også kryptomarkedet.

Dan, forskningsleder hos Coinbureau, et kryptoundervisningsfirma, mener at presset fra private kreditt har vært tilstede siden midten av 2025. Dette presset forklarer hvorfor BTC begynte å skille lag fra likviditet rundt den tiden.

“Bitcoin har en sterk korrelasjon til programvareaksjer, men hva er fellesnevneren? Det er privat kreditt, som er tungt involvert i både krypto og programvare, og har vært under press siden midten av 2025. Derfor skilte også BTC lag fra likviditeten da,” uttalte Dan .

Disse ekspertuttalelsene gjør det tydeligere hva mange investorer kan ha oversett. Denne faktoren har tynget kryptomarkedet de siste månedene. Det understreker også en bredere risiko knyttet til tapsrisikoen for private kreditter og gir et annet perspektiv på hvordan AI-framgangen kan påvirke kryptomarkedet negativt.